15. Показатели движения оборотного капитала

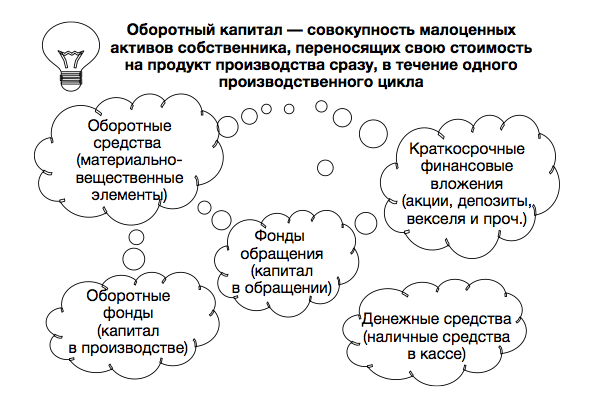

Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного вос- производственного цикла, либо в рамках относительно короткого календар- ного периода времени (как правило, не более одного года). В состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного действующим законодательством лимита независимо от их срока службы.

По СНС в в составе оборотного капитала выделяют:

материально-вещественные элементы имущества (оборотные сред- ства);

денежные средства;

краткосрочные финансовые вложения (например, облигации и другие ценные бумаги; депозиты; займы, предоставленные контрагентам предпри- ятия; векселя, выданные клиентам).

Оборотные средства состоят из оборотных фондов и фондов обращения. Оборотными фондами называют часть оборотных средств, сосредоточенную в сфере непосредственного производства. Фондами обращения называют часть оборотных средств, сосредоточенную в сфере обращения.

Изменение остатков оборотного капитала в целом и по его отдельным составляющим (элементам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывности производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции.

В этом, собственно говоря, и заключается смысл понятия цикла оборота оборотного капитала и экономического оборота вообще, в начале которого идет потребление из уже имеющегося запаса, а в конце — возмещение (возобновление запаса), оплачиваемое из выручки от реализации.

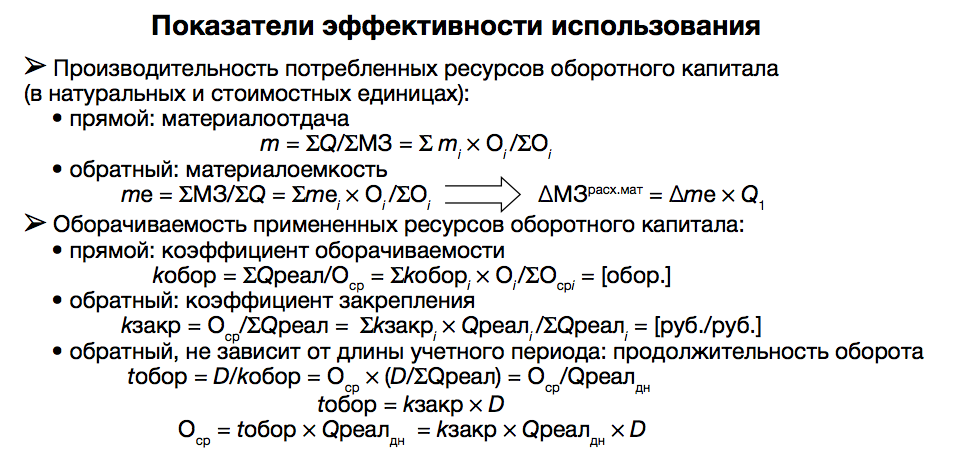

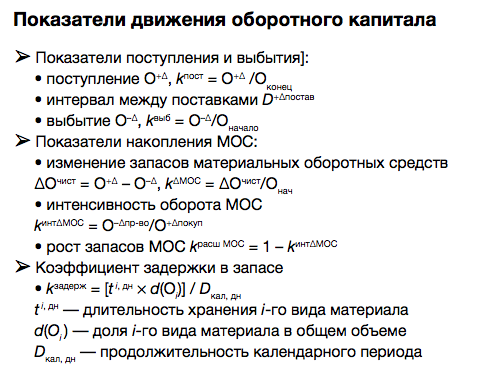

Таким образом, при анализе организации процессов производства и условий, его обеспечивающих, кроме показателей, характеризующих наличие (средние остатки) оборотного капитала (О=(O_k+O_н)/2) и выручки от реализации (Р), обязательно используют показатели, характеризующие движение оборотного капитала и его элементов:

Простейший из показателей такого рода — коэффициент оборачиваемости оборотного капитала равный частному от деления стоимости реализованной продукции (выручки от реализации) за данный период (Р) на средний остаток оборотного капитала за тот же период (О): k_обр=P/O

Преимущество этого показателя в предельной простоте расчета и ясности содержания. Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был вычислен.

Продолжительность оборота (D) в днях можно рассчитать по формуле:

D=T/k_обр

Или, если заменить k_обр, получим развернутую формулу:

D=O/(Р/Т)=O/Р_ср

Из приведенной формулы продолжительности оборота в днях вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала среднесуточный оборот, или среднедневная выручка от реализации: Qреал /Т = Qреалср/дн Или O/Qреалср/дн =К3 - коэффициент закрепления оборотного капитала, является обратной коэффициенту оборачиваемости, который играет важную роль в системе показателей финансового состояния предприятия.