Статистика предприятий Вопрос 9. Балансы основных средств (по полной стоимости; по остаточной стоимости) с.197

по полной стоимости:

по остаточной стоимости:

,

где

А = Nа

*

Вср

,

где

А = Nа

*

Вср

Вср

= Вначполн+Σ( )–Σ(

)–Σ( )

)

Оценка Вср по балансовым данным тождественна расчёту по формуле средней хронологической взвешенной.

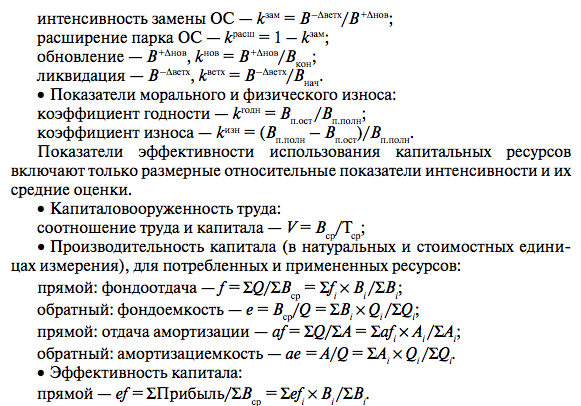

Показатели баланса основных фондов:

1) наличие на начало года;

2) поступления в отчетном году: всего и в том числе введенные в эксплуатацию;

3) выбытия в отчетном году: всего и в том числе ликвидировано;

4) наличие на конец года = поступления в отчетном году всего + поступления в отчетном году, в том числе введенные в эксплуатацию - выбытия в от. четном году всего;

5) наличие на конец года с учетом износа.

Остаточная стоимость определяется как разница между первоначальной стоимостью объекта основных средств и суммой накопленной амортизации.

Начисляется амортизация исходя из срока полезного использования объекта основных средств.

Под сроком полезного использования понимается период, в течение которого использование объекта основных средств призвано служить для выполнения поставленных целей деятельности организации и приносить доход организации.

Остаточная стоимость основных средств равна разности между первоначальной стоимостью основных средств и суммой накопленной амортизации. Основные средства отражаются в балансе по остаточной стоимости, поэтому ее называют балансовой стоимостью.

10. Расчет показателей качества и эффективности на предприятии

Показатели эффективности:

рентабельность капитала фирмы:

Р =П/Е,

где П прибыль; Е капитал фирмы;

рентабельность активов фирмы:

Р =П/А,

где П прибыль; А-активы фирмы;

оборачиваемость всего капитала (активов) фирмы:

R0 = Q/A,

где Q объем реализованной продукции;

издержки на единицу реализованной продукции:

S = И / Q,

где И общие издержки;

Показатели качества

Качество продукции оценивается на основе количественного измерения определяющих ее свойств. Широко распространена классификация свойств предметов (товаров) по следующим группам, которые дают соответствующие показатели качества:

−назначения

−надежности

−технологичности

−стандартизации и унификации;

−эргономические;

−эстетические;

−транспортабельности;

−патентно-правовые;

−экологические;

−безопасности

Широко распространены несплошные методы контроля, причем более эффективны те из них, которые основаны на выборочном методе наблюдения. Пример расчета доверительного интервала для показателя качества (время горения ламп, Образцова Бизнес стат, стр. 361):

где Дельта = t*mu (t=2 при уровне значимости в 0,05)

Обычно при статистическом контроле качества допустимый уровень качества, который определяется количеством изделий, прошедших контроль и имевших качество ниже минимально приемлемого, колеблется от 0,5 до 1% изделий. Однако для компаний, которые стремятся выпускать продукцию только высшего качества, этот уровень может быть недостаточным.

Статистические методы контроля качества (Образцова, Бизнес стат):

контрольные карты,

дискретные карты,

карты сумм,

диаграммы Парето (по результатам и по причинам),

регрессионный анализ

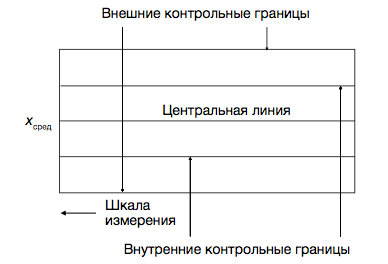

Контрольная карта состоит из центральной линии, двух контрольных пределов (внешней и внутренней контрольных линий) и значений характеристики исследуемого показателя качества, которые наносят на карту в процессе наблюдения для представления состояния процесса (1 точка 1 изделие либо группа изделий (выборка)).

Центральная линия соответствует среднему значению.

Внутренние контрольные границы проводятся в xгр = x ± 2s.

Внешним контрольным границам соответствует xгр = x ± 3s,

где s — среднее квадратическое отклонение, а x — среднее арифметическое.

При этом внутренние границы соответствуют доверительной вероятности 0,95; а внешние — 0,997. Это означает, что для контролируемого (налаженного) технологического процесса внутри внешних контрольных границ должно находиться 99,7% контролируемых значений, а внутри внутренних контрольных границ — 95%.

Если обнаружено, что все точки находятся внутри интервала xгр = x ±1,5s, это означает, что контрольные границы выбраны неправильно.

Признаками выхода технологического процесса из-под контроля служат следующие ситуации:

• за внешние пределы попадает >3 точек из 1000;

• между внутренними и внешними границами находится более одной точки из 20;

• по одну сторону центральной линии находится подряд 10 точек из 11, 12 из 14 или 16 из 20;

• появление тренда; • наличие периодичности. Возникновение указанных ситуаций требует остановки технологического процесса и его переналадки или устранения причин, их вызвавших.

Результаты измерений заносят в контрольную карту и в зависимости от этого значения принимают решение о корректировке процесса или продолжении процесса без корректировок. Сигналом о возможных нарушениях технологического процесса могут служить следующие ситуации:

• выход точки за контрольные пределы (точка 6) (процесс вышел из-под контроля);

• расположение группы последовательных точек около одной контрольной границы, но не выход за нее (11, 12, 13, 14), что свидетельствует о нарушении уровня настройки оборудования;

• сильное рассеяние точек (15, 16, 17, 18, 19, 20) на контрольной карте относительно средней линии, что свидетельствует о снижении точности технологического процесса.

Существенный недостаток контрольных карт состоит в том, что они позволяют обнаружить лишь уже свершившийся факт выхода технологического процесса из-под контроля.

Для предупреждения подобных ситуаций, т.е. для прогнозирования тенденций, которые могут привести к нарушениям технологического процесса, используют карты сумм.

На карте сумм (в литературе их называют также схемами, или диаграммами Исикава) откладываются накопленные отклонения от среднего — из каждого полученного значения вычитают среднее, а затем суммируют со всеми ранее полученными отклонениями, этот результат и показывают на карте.

Если технологический процесс находится под контролем, накапливаемые суммы колеблются вокруг нулевой линии. Когда наблюдаются тенденции в отклонениях от среднего, это свидетельствует о наличии систематических причин, вызывающих отклонение от нормального течения технологического процесса.

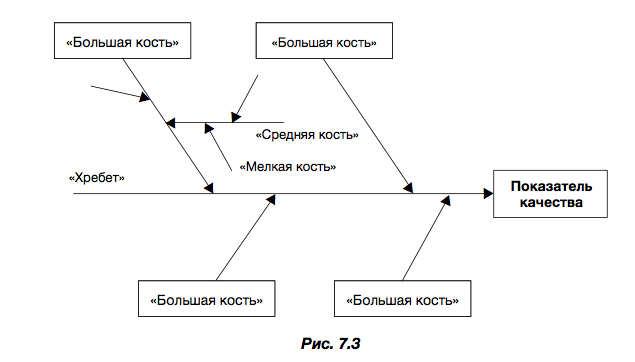

Диаграмма Исикава — диаграмма причин и результатов — представляет собой графическое отражение взаимосвязей показателя качества, характеризующего результат, и факторных показателей (рис. 7.3).

Использование диаграмм позволяет обнаружить элементы, которые необходимо проверить, устранить, модифицировать или добавить. При анализе следует внимание акцентировать на том, как сильно изменение исследуемого фактора влияет на показатель качества.

Построение диаграмм для определения причин выполняют следующим образом:

• определяют показатель качества;

• выбирают основные причины («большие кости»);

• определяют вторичные причины («средние кости»), влияющие на основные, а затем третичные («мелкие кости»), влияющие на вторичные;

• выполняют ранжирование факторов по их значимости и выделяют особо значимые.

Диаграммы для систематизации списка причин строят следующим образом:

• выбирают показатель качества;

• находят как можно больше причин, которые, возможно, влияют на этот показатель;

• устанавливают отношения между причинами вида «причина — результат» и составляют диаграмму. При этом лучше рассматривать последовательность причин от «мелких костей» к «средним» и от «средних» к «большим»;

• выполняют ранжирование факторов для выделения наиболее важных из них.

Для ранжирования факторов можно воспользоваться экспертными оценками или методом попарного сравнения.

Схемы Исикавы — диаграммы причин и результатов — имеют универсальное применение. Они широко используются при выделении наиболее значимых факторов, влияющих, например, на производительность труда.

Отмечается, что количество существенных дефектов продукции незначительно, распределено по закону Пуассона (закону редких событий) и вызываются они, как правило, небольшим количеством причин. Таким образом, выяснив причины появления немногочисленных существенных дефектов, можно устранить почти все потери.

Эта задача может решаться с помощью диаграмм Парето.

Различают два вида диаграмм Парето:

по результатам деятельности, которые служат для выявления главной проблемы и отражают нежелательные результаты деятельности (дефекты, отказы и т.д.);

по причинам (факторам), которые отражают проблемы, возникающие в процессе производства.

Рекомендуется строить максимально возможный набор диаграмм Парето, используя разные способы классификации — как результатов, так и причин приводящим к наблюдаемым результатам. Лучшей следует считать диаграмму, которая выявляет немногочисленные, важные факторы, что и является целью анализа Парето.

Построение диаграмм Парето осуществляется поэтапно.

Этап 1. Выбор вида диаграммы — по результатам деятельности или по причинам (факторам).

Этап 2. Классификация результатов (причин) — соблюдаются требования непрерывности и однозначности группировки, при этом группа «прочие типы» должна оставаться малозначимой для классифицируемой совокупности.

Этап 3. Определение метода, формы и способа наблюдения, а также критического момента и периода наблюдения.

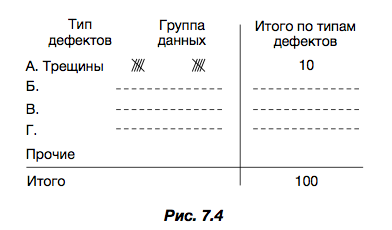

Этап 4. Разработка программы наблюдения в форме контрольного листка для регистрации данных с перечнем всех наблюдаемых признаков (дефектов) и макетом графика для графической регистрации данных (рис. 7.4).

Этап 5. Ранжирование данных, полученных по каждому проверяемому признаку в порядке значимости.

Этап 6. Переход от ряда наблюдения к ряду распределения и построение гистограммы (рис. 7.5).

Хорошие результаты в практике контроля качества обеспечивает построение диаграмм Парето в сочетании с диаграммой причин и результатов Исикавы.

Выявление главных факторов, влияющих на качество продукции, позволяет увязать показатели качества с каким-либо показателем, характеризующим полезность. Для такой увязки можно применять регрессионный анализ.

Пример: в результате специально организованных наблюдений за результатами носки обуви и последующей статистической обработкой полученных данных было установлено, что срок службы обуви (у), зависит от двух переменных: плотности материала подошвы в г/см3 (х1) и предела прочности сцепления подошвы с верхом обуви в кг/см2 (х2). Вариация этих факторов на 84,6% объясняет вариацию результативного признака (множественный коэффициент коррекции R = 0,92), а уравнение регрессии имеет вид у=6,0+4,0×х1 +12×х2.

Таким образом, уже в процессе производства, зная характеристики фак- торов х1 и х2, можно прогнозировать срок службы обуви. Улучшая названные параметры, можно увеличить срок носки обуви. Исходя из необходимого срока службы обуви можно выбирать технологически допустимые и эконо- мически оптимальные уровни признаков производственного качества.

Общие слова:

Контроль качества, прежде всего, предполагает: отделение качественных изделий от бракованных. Брак относится к потерям в оборотном капитале организации: отделив брак, мы повышаем качество совокупности изделий. Часто брак исправить вообще невозможно (электронная промышленность и др., где соответствующие размерам брака потери являются невозвратными), поэтому брак предупреждают (а не выявляют), тщательно контролируя техпроцесс.

В современной теории и практике управления качеством продукции предприятий и техпроцессов, с применением статистических методов, принято выделять пять основных этапов.

Этап 1. Принятие решения «что производить?» и подготовка технических условий (например, при организации выпуска автомобиля той или иной марки важно решить: «для кого автомобиль» — для узкого круга весьма состоятельных людей или для массового потребителя).

Этап 2. Проверка готовности производства и распределение организационной ответственности.

Этап 3. Процесс изготовления продукции или предоставления услуг.

Этап 4. Устранение дефектов и обеспечение информацией обратной связи для внесения в процесс производства и контроля изменений, позволяющих избегать выявленных дефектов в будущем.

Этап 5. Разработка и контроль исполнения долгосрочных бизнес-планов по качеству продукции.

Факторы получения наиболее конкурентоспособной продукции:

исчерпывающие сведения о состоянии и возможностях производственных процессов,

принятие своевременных мер по их совершенствованию.

Основную роль в обеспечении качества продукции предприятий играют статистические методы. Цель метода статистического контроля — исключение случайных изменений в качестве продукции. Статистические методы контроля качества делятся на группы:

• статистический приемочный контроль по альтернативному признаку;

• выборочный приемочный контроль по варьирующим характеристикам качества;

• стандарты статистического приемочного контроля;

•система экономических планов статистического контроля качества;

• планы непрерывного выборочного контроля;

• методы статистического регулирования технологических процессов.

Многие методы оценок качества продукции вытекают из особенностей сбора информации.

Для успешного применения статистических методов контроля качества продукции большое значение имеют соответствующие методики и стандарты, которые должны быть доступны широкому кругу инженерно-технических работников.

Прежде всего стандарт должен содержать достаточно большое число планов, имеющих разные оперативные характеристики. Это важно, так как позволит выбирать планы контроля с учетом особенностей производства и требований потребителя к качеству продукции. Желательно, чтобы в стандарте были указаны разные типы планов: одноступенчатые, двухступенчатые, многоступенчатые, планы последовательного контроля и т.д.

Статистика предприятий. Билет 11. Система показателей основного капитала (состояния, движения, использования)

Капитал — совокупность активов рыночного собственника, регулярно или постоянно используемых в производстве.

Основной капитал – совокупность дорогостоящих активов, используемых в производстве более года и переносящих свою стоимость на продукт по частям.

Чистая стоимость собственного капитала = Нефинансовые активы + финансовые активы – финансовые обязательства

В состав основного капитала входят:

нефинансовые воспроизведенные материальные активы — основные фонды;

нефинансовые невоспроизведенные материальные активы — природ- ные ресурсы;

нефинансовые нематериальные активы (воспроизведенные и невос- произведенные);

финансовые активы, отличительной чертой которых является наличие пассива — контрагента.

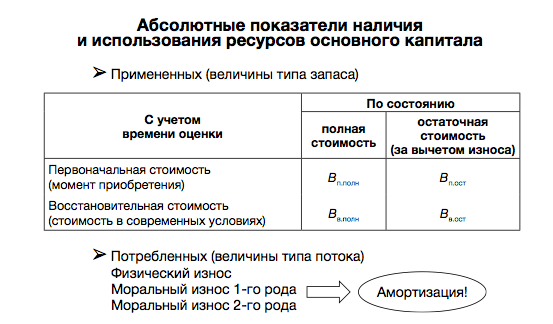

Первоначальная стоимость за вычетом износа (первоначальная оста- точная Вп.ост) соответствует полной первоначальной стоимости конкретного объекта на данный момент за вычетом суммы износа (эта сумма приравнивается к данным о начисленной за время существования объекта амортизации), образовавшейся к этому моменту.

Восстановительная стоимость за вычетом износа (восстановительная остаточная Вв.ост) характеризует фактическую степень изношенности объекта в новых условиях воспроизводства.

Годовая норма амортизации (Ан) определяется по формуле:

Ан = (П п.с + РЛ – В)/Т

где Пп.с — полная первоначальная стоимость объекта; РЛ — расходы на ликвидацию изношенного объекта (демонтаж, разбор и т.п.); В — возможная выручка от утилизации материалов, деталей и других элементов, получен- ных при ликвидации объекта; Т — срок службы объекта, лет.

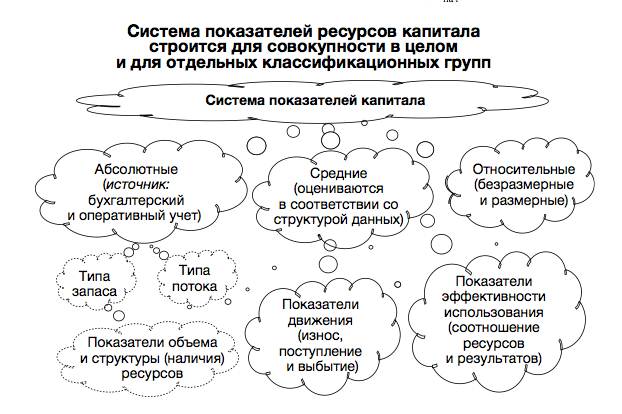

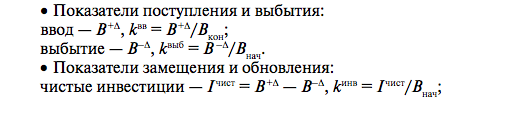

Показатели движения основного капитала:

Показатели объема и структуры:

Расчет срока окупаемости:

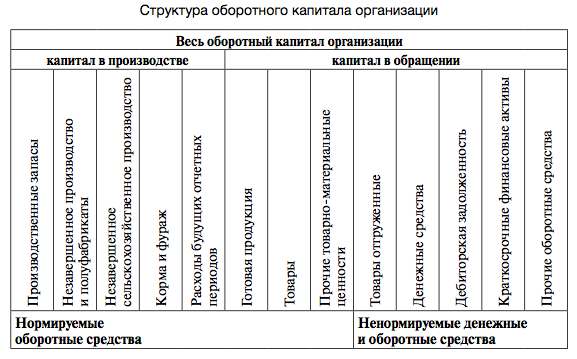

Статистика предприятий. Билет 12. Система показателей ресурсов оборотного капитала для совокупности в целом и для отдельных классификационных групп. Схема баланса.

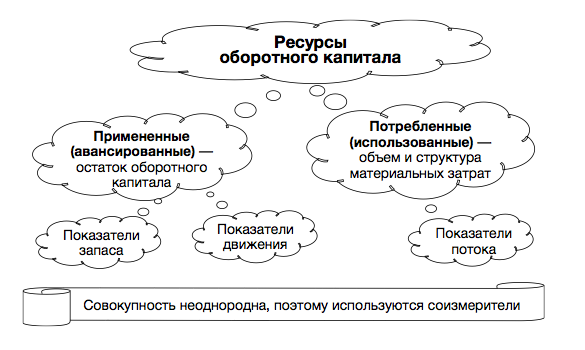

Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного вос- производственного цикла, либо в рамках относительно короткого календар- ного периода времени (как правило, не более одного года).

В составе оборотного капитала выделяют:

материально-вещественные элементы имущества (оборотные средства: оборотные фонды и фонды обращения);

денежные средства;

краткосрочные финансовые вложения (например, облигации и другие ценные бумаги; депозиты; займы, предоставленные контрагентам предпри- ятия; векселя, выданные клиентам).

Оборотными фондами называют часть оборотных средств, сосредоточенную в сфере непосредственного производства.

Фондами обращения называют часть оборотных средств, сосредоточенную в сфере обращения.

В процессе производства предприятие применяет определенные запасы предметов труда и других ресурсов, общая величина которых характеризуется размерами оборотного капитала (средним остатком за отчет- ный период). При этом оно фактически потребляет определенные объемы предметов труда, размеры текущего потребления которых (материальные затраты) за счет оборачиваемости на протяжении достаточно длительного периода времени могут значительно превосходить размеры среднего остатка оборотного капитала.

Баланс: Окон = Онач + ΣО+∆ – ΣО–∆ + Прибхолд

Результат передержки запасов активов у собственника, связанный исключительно с ценовой компонентой (так называемая холдинговая прибыль), выносится в отдельную позицию баланса и не влияет на оценки потока.

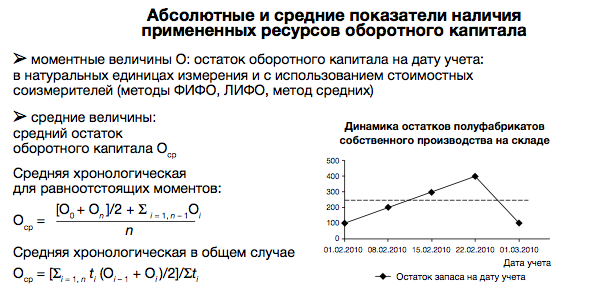

Статистика предприятий. Билет 13. Абсолютные и средние показатели наличия применённых ресурсов оборотного капитала

В России принято оценивать запасы по ценам приобретения, что приводит к необходимости оценивать расход этих запасов на производство по средним фактически сложившимся ценам. Однако в западных странах разрешается списывать в затраты на про- изводство по мере расходования партий материалов их стоимость по цене либо первой из поступивших партий (метод ФИФО), либо последней из по- ступивших партий (метод ЛИФО).

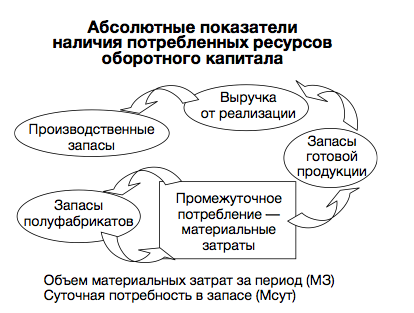

Статистика предприятий. Билет 14. Абсолютные показатели состояния (наличия) потреблённых ресурсов оборотного капитала

Изменение остатков оборотного капитала в целом и по его отдельным составляющим (элементам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства, а их возобновление, необходимое для обеспечения не- прерывности производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции. В этом, собственно говоря, и заключается смысл понятия цикла оборота оборотного капитала и экономического оборота вообще, в начале которого идет потребление из уже имеющегося запаса, а в конце — возмещение (возобновление запаса), оплачиваемое из выручки от реализации.