Вопрос 4. Ресурсы капитала на предприятии, система показателей капитала

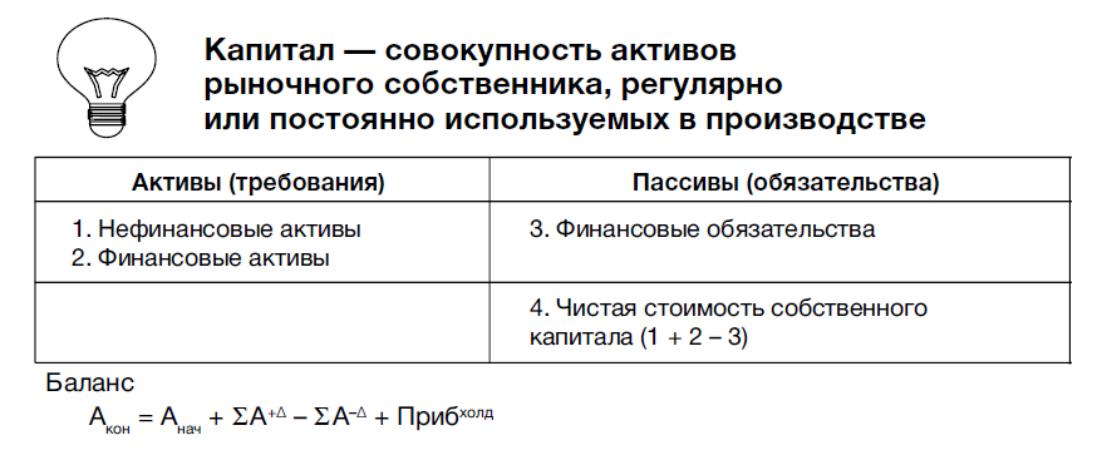

Капитал

- один из факторов производства. Основной

и оборотный капитал проходят цикл

кругооборота и возвращаются предприятию

в разные сроки. Затраты на основной

капитал не могут быть возмещены быстро.

Затраты оборотного капитала возвращаются

собственником сразу, при реализации

результатов производства на рынке.

Капитал

- один из факторов производства. Основной

и оборотный капитал проходят цикл

кругооборота и возвращаются предприятию

в разные сроки. Затраты на основной

капитал не могут быть возмещены быстро.

Затраты оборотного капитала возвращаются

собственником сразу, при реализации

результатов производства на рынке.

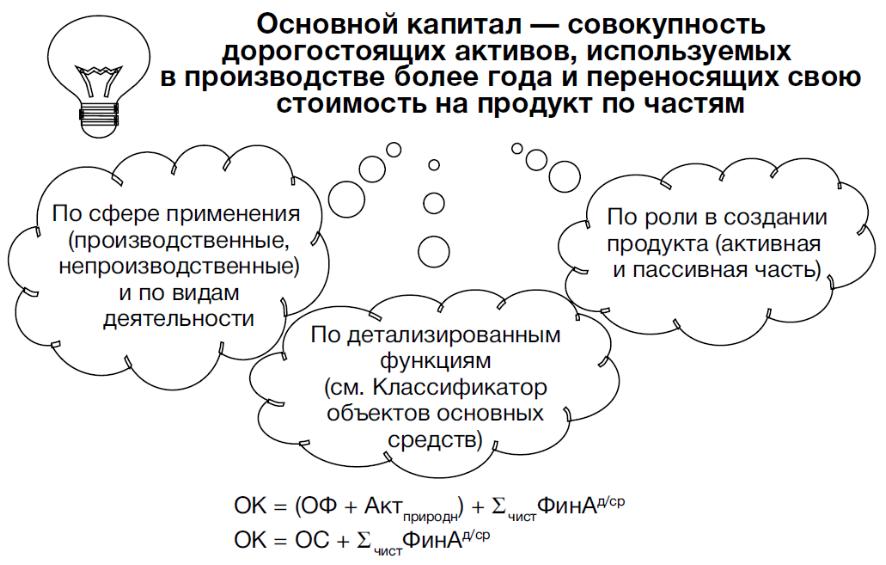

В состав основного капитала входят:

• нефинансовые воспроизведенные материальные активы — основные фонды;

• нефинансовые невоспроизведенные материальные активы — природные ресурсы;

• нефинансовые нематериальные активы (воспроизведенные и невоспроизведенные);

• финансовые активы, отличительной чертой которых является наличие пассива — контрагента.

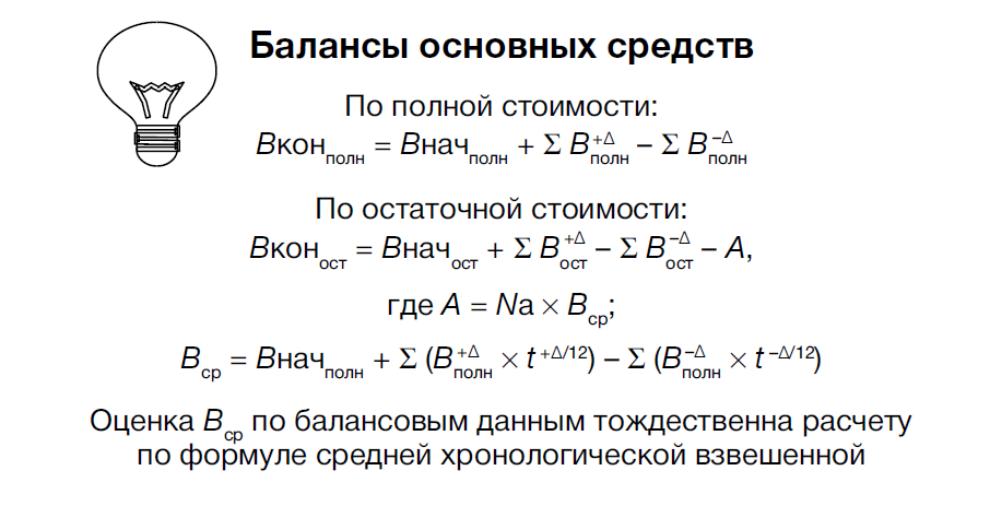

Показатели ОС

• Показатели поступления и выбытия:

ввод — B +Δ, kвв = В +Δ/Вкон;

выбытие — B–Δ, kвыб = В –Δ/Внач.

• Показатели замещения и обновления:

чистые инвестиции — I чист = В +Δ — В–Δ, kинв = I чист/Bнач;

интенсивность замены ОС — kзам = В –Δветх/В +Δнов;

расширение парка ОС — kрасш = 1 – kзам;

обновление — В +Δнов, kнов = В +Δнов/Вкон;

ликвидация — В –Δветх, kветх = В –Δветх/Внач.

• Показатели морального и физического износа:

коэффициент годности — kгодн = Вп.ост /Вп.полн;

коэффициент износа — kизн = (Вп.полн – Вп.ост)/Вп.полн.

• Капиталовооруженность труда:

соотношение труда и капитала — V = Вср/Тср;

• Производительность капитала (в натур. и стоим. ед. измер.), для потребленных и примененных ресурсов:

прямой: фондоотдача — f = ΣQ/ΣВср = Σfi × Вi /ΣВi;

обратный: фондоемкость — e = Вср/Q = ΣВi × Qi /ΣQi;

прямой: отдача амортизации — af = ΣQ/ΣА = Σаfi × Аi /ΣАi;

обратный: амортизациемкость — ae = А/Q = ΣАi × Qi /ΣQi.

• Эффективность капитала:

прямой — еf = ΣПрибыль/ΣВср = Σеfi × Вi /ΣВi.

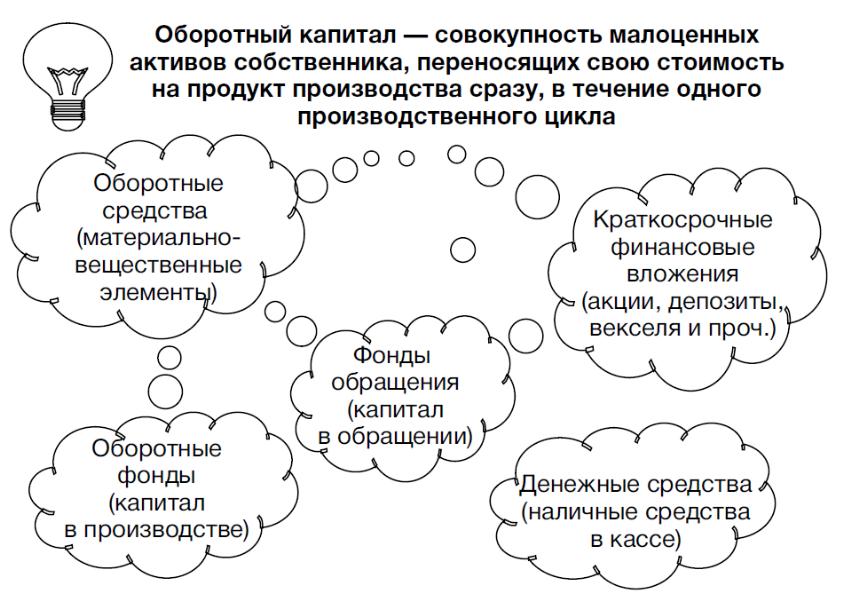

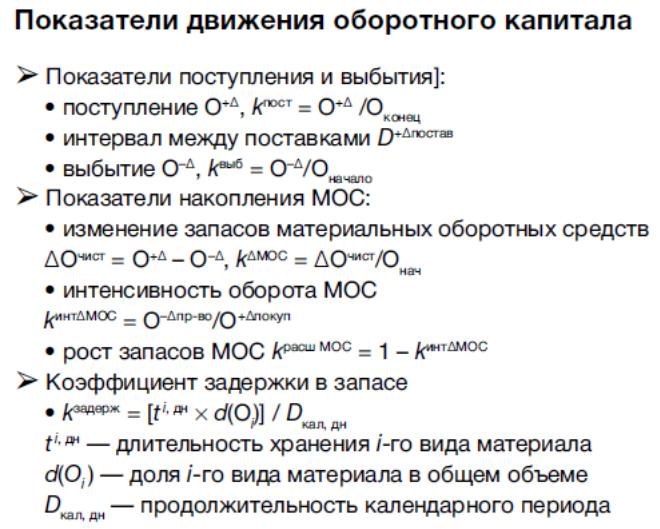

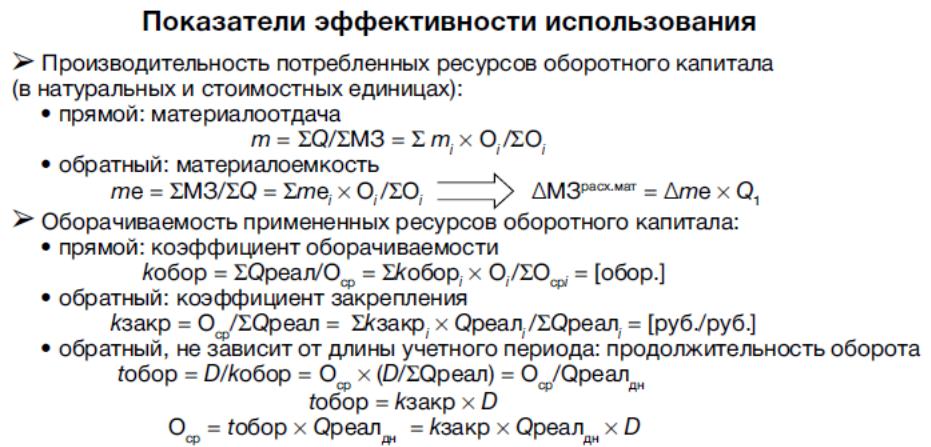

Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование в рамках одного воспроизводственного цикла, либо короткого календарного периода времени (не более одного года).

К оборотному капиталу относят предметы, имеющие срок службы не более 1 года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного действующим законодательством лимита независимо от их срока службы.

В составе оборотного капитала, образующего более или менее значительную часть всего имущества (активов) предприятия, выделяют:

• материально-вещественные элементы имущества (оборотные средства);

• денежные средства;

• краткосрочные финансовые вложения (например, облигации и другие ценные бумаги; депозиты; займы, предоставленные контрагентам предприятия; векселя, выданные клиентам).

В отличие от элементов запасов предприятия (средств в расчетах, остатки которых отражаются в активе бухгалтерского баланса), а также от остатков собственных денежных средств предприятия (наличных в кассе, безналичных в чеках, аккредитивах, на расчетных и других счетах в банках), краткосрочные финансовые вложения могут быть источником дополнительного дохода предприятия-собственника этих активов.