21. Методы измерения и анализа производительности труда.

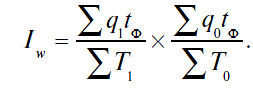

Под производительностью живого труда принято понимать его способность производить в единицу времени определенное количество продукции. Производительность труда можно характеризовать либо прямым показателем — выработкой продукции в единицу затраченного рабочего времени, либо обратным показателем — трудоемкостью (затратами рабочего времени на единицу произведенной продукции). Как уже отмечалось, затраты рабочего времени могут быть выражены количеством отработанных человеко-часов, человеко-дней, средним списочным числом рабочих или всеми работниками предприятия, различают показатели средней часовой, средней дневной выработки и показатели средней выработки на одного списочного рабочего или работника всего персонала, непосредственно связанного с производством данной продукции. Показатели трудоемкости чаще всего выражают в человеко-часах на единицу продукции, а в некоторых укрупненных расчетах используют показатели численности работников, приходящейся на единицу произведенного продукта. В зависимости от конкретных условий деятельности предприятия при расчетах показателей производительности живого труда мо гут быть использованы данные о продукции в натуральных или в денежных измерителях. За исключением ситуаций, когда фирма производит только один вид продукции или услуг, натуральные измерители не могут быть использованы для характеристики производительности труда по организации в целом, и в качестве обобщающих показателей результата производства в таких случаях пользуются либо трудовыми, либо ценовыми соизмерителями. При использовании денежных измерителей продукции, разумеется, необходимо при характеристике выполнения плановых заданий или динамики производительности труда устранять влияние изменения цен, т.е. использовать данные о стоимости произведенной продукции в сопоставимых ценах. Крупная организация, состоящая из ряда обособленных структурных подразделений, может для оценки производительности труда по каждому подразделению использовать разные соизмерители натурального объема выпуска продукции (или не использовать соизмерители вообще, если выпуск представляет собой однородную совокупность). В статистике предприятий применяют три метода измерения производительности труда, различающиеся измерителями результата, в числителе показателя выработки. 1. Натуральный, когда объем произведенной продукции выражается в натуральных единицах измерения, без использования соизмерителей. 2. Трудовой, когда общий объем результатов производства выражают с помощью трудовых соизмерителей в некоторых фиксированных единицах трудоемкости. В этом случае уровни производительности труда с определенной степенью условности характеризуют величину отдачи результата (измеренного в трудоемкости) фактических затрат труда, а так как единицы измерения трудоемкости для сравниваемых периодов фиксированы, динамика производительности труда оценивается достаточно достоверно. Общая формула индекса производительности труда по трудовому методу имеет вид

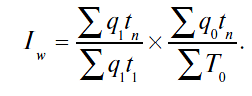

На практике возникает вопрос о выборе измерителя — фиксированной величины трудоемкости единицы продукции каждого вида. Чаще пользуются нормативной величиной трудоемкости единицы продукции, а когда в обоих сравниваемых периодах производится, главным образом, продукция одинакового состава, используют в качестве соизмерителя фактическую величину трудоемкости единицы продукции в базисном периоде. Индекс производительности труда по нормативной трудоемкости (tn) имеет вид

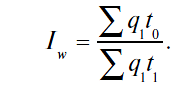

Дроби в правой части формулы характеризуют вы работку в стабильных нормо-часах на единицу фактически затраченного рабочего времени, и адекватны покзателю выполнения норм, неизменных для сравниваемых периодов. После элементарных преобразований, с учетом того, что q0 × t0 = Т0, получаем так называемую классическую формулу индекса производительности труда по трудовому методу:

Эта

формула и ее модификации широко

применяются в техникоэкономических

расчетах, так как разность числите ля

и знаменателя непосредственно отвечает

на вопрос о факти чески достигаемой

экономии (увеличении) фактических затрат

труда вследствие изменения (роста или

снижения) производительности, что видно

из следующего расчета:

![]()

3.

Стоимостный,

когда

объем произведенного результата про

изводства оценивается в денежном

выражении с использованием стоимостных

соизмерителей (например, факторных

цен).

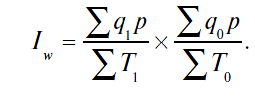

Каждая из дробей в правой части формулы — уровень выработки на единицу затрат живого труда в денежных измерителях, кото рые далеко не всегда сопоставимы между собой вследствие осо бенностей формирования ценовых оценок. Если для отдельных подразделений организации применяются различные методы измерения производительности труда, то возникает вопрос получения обобщающей оценки динамики производитель ности труда по организации в целом. Простейшим показателем, позволяющим избежать необходимости вести параллельный учет объемов производства во всех цехах по единому методу, является средний арифметический индекс (так называемый индекс С.Г. Струмилина), имеющий следующий вид:

![]()

где Iw — сводный (средний) индекс производительности труда; iw — индивидуальные индексы производительности труда по каждому цеху; T1 — фактические затраты труда в цехах в отчетном периоде.

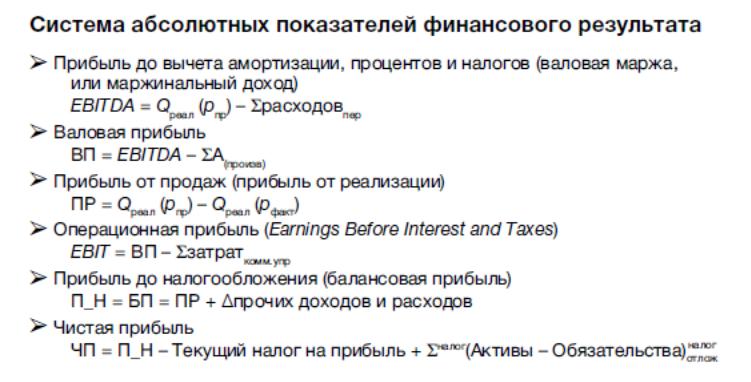

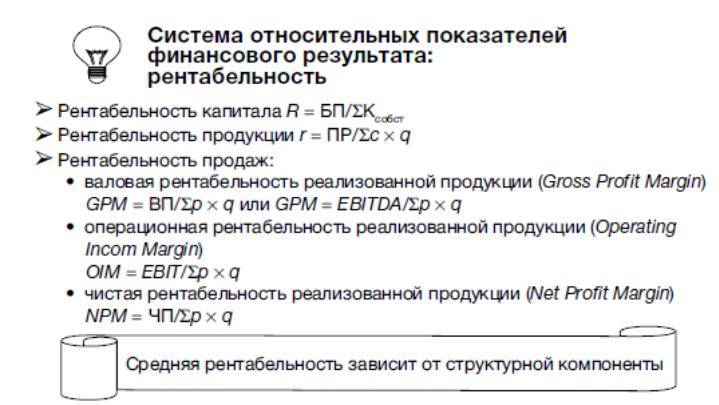

Основные финансовые результаты предприятия. Показатели и методы анализа

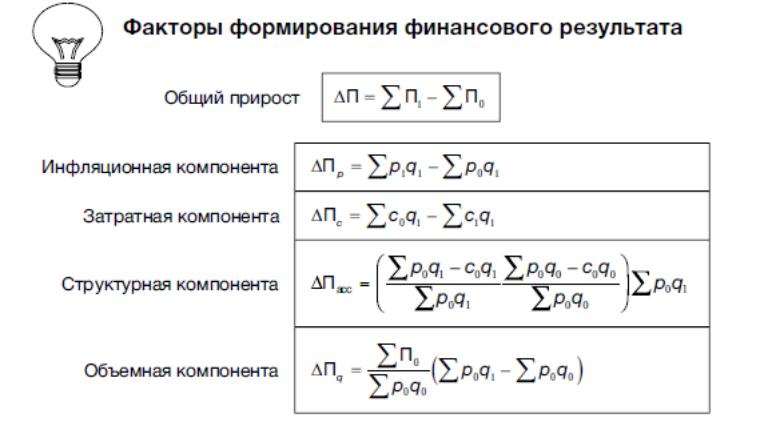

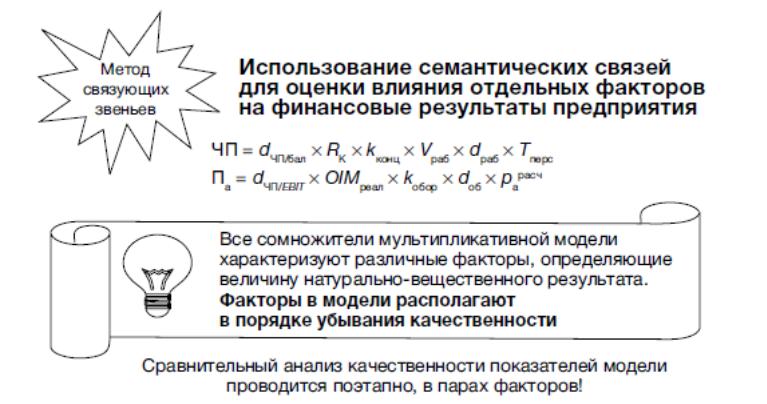

Факторы формирования прибыли характеризуют с помощью мультипликативных моделей, построенных на основе метода связующих звеньев, а затем элиминируют частные факторные воздействия (в абсолютном и относительном выражении) с помощью метода экономических индексов.

Система показателей издержек производства и обращения

Издержки делятся на:

Расходы по обычным видам деятельности (затраты на изготовление и реализацию продукции основного и вспомогательного производств)

Прочие расходы (аренда наших мощностей и тп)

Прямые затраты (непосредственно на производство)

Косвенные затраты (административные, управленческие и тп)

Сумма затрат, связанных с производством называется производственной себестоимостью.

Сумма производственных и непроизводственных затрат представляет собой полную себестоимость.

Среди издержек обращения принято выделять дополнительные издержки (затраты на операции, обеспечивающие продолжение процесса производства, т.е. хранение, транспортировка и тп) и чистые издержки (затраты по продаже, т.е. реклама, зарплата работников торговли)

Среди производственных выделяют частично-переменные и условно-постоянные издержки (привет микро)

Агрегирование в счета СНС:

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие затраты

Материальные и прочие затраты -> расчет промежуточного потребления

Натурально-вещественный результат экономической деятельности предприятия. Система показателей.

Незавершенное производство – предметы труда, переданные в производственное подразделение для обработки и находящиеся до стадии ее завершения в этом подразделении;

Полуфабрикаты – продукты, полностью законченные обработкой в одном подразделении, но требующие дальнейшей обработки

Готовая продукция – продукты, полностью законченные обработкой, прошедшие контроль и сданные на склад

Валовой выпуск – выраженная в денежной форме масса произведенных данным подразделением готовых изделий и полуфабрикатов

Валовой оборот включает в себя все готовые изделия, полуфабрикаты, дельту незавершенки, независимо от способа использования (продажа, на сторону, внутреннее)

Внутрипроизводственный оборот – общая стоимость потребленных в данном периоде полуфабрикатов и услуг

Валовая продукция – сумма готовых изделий, полуфабрикаты на сторону, полуфабрикаты на пополнение складов отдельных цехов, услуги производственного характера

Товарная продукция – конечная продукция отпущенная покупателям или полностью готовая к этому

Потенциальная прибыль – разность между товарной продукцией и себестоимостью

Отгруженная продукция и реализованная продукция (включаем кэпа)

Коэффициент внутрипроизводственного комбинирования= ВО/ВП

Коэффициент товарности= ТП/ВП

Коэффициент отгрузки= ОП/ТП

Коэффициент реализации = ОП/РП

РП= РП/ОП * ОП/ТП * ТП/ВП * ВП/ВО * ВО