Вопрос 10. Валовой располагаемый доход. Особенности расчета.

Валовой располагаемый доход – это та максимальная сумма, которую каждый сектор экономики может потратить на конечное потребление и сбережение, не прибегая к финансированию своих расходов за счет сокращения финансовых и нефинансовых активов или за счет увеличения своих обязательств (пассивов), т.е. без изменения национального богатства страны.

Для подсчета Валового Располагаемого Дохода (ВРД) используют счет вторичного распределения доходов.Счет вторичного распределения доходов - счет, предназначенный для отражения процесса перераспределения доходов в денежной форме. Счет составляют для сектора и экономики в целом.

Использование |

Ресурсы |

Текущие трансферты переданные |

Валовой национальный доход (ВНД) |

Валовой национальный располагаемый доход (ВНРД) |

Текущие трансферты полученные |

Итого |

Итого |

Балансирующей статьей счета вторичного распределения доходов является показатель валового располагаемого дохода.

Трансферт – это экономическая операция, при которой одна хозяйственная единица предоставляет второй хозяйственной единице товар, услугу или актив (финансовый или нефинансовый), без получения взамен (безвозмездно) другого товара или актива.

Все трансферты подразделяются на текущие и капитальные. Капитальные – трансферты, связанные с передачей права собственности на актив или приобретением/выбытием активов. Все остальные трансферты являются текущими. В счете вторичного распределения доходов выделяются следующие основные виды текущих трансфертов:

Текущие налоги на прибыль, доходы, заработную плату и др.

Отчисление на социальное страхование и социальные пособия (пенсии, оплата больничных листов).

Страховые премии и страховые возмещения, штрафы, подарки и другие текущие трансферты, полученные резидентами данной страны от нерезидентов и переданные за границу (денежные переводы).

Вопрос 11. Фактическое конечное потребление и расходы на конечное потребление.

Классификатор индивидуального потребления по целям.

Заключительная фаза экономического оборота – конечное потребление, поэтому

подсистема текущих счетов СНС завершается построением счѐта использования располагаемого дохода и взаимосвязанных дополняющих счетов.

Показатель «конечное потребление» представляет собой сумму конечных расходов институциональных секторов, которые отражаются как категории использования располагаемого дохода в соответствующем консолидированном счете и позволяют оценить коэффициенты координации и показатели структуры потока потребления.

Основная цель составления секторальных счетов использования располагаемого дохода – показать, как домашние хозяйства, единицы общего государственного управления и некоммерческие организации, обслуживающие домашние хозяйства, распределяют свой располагаемый доход между конечным потреблением и сбережением.

Использование |

Ресурсы |

1.Конечное национальное потребление:

2. Валовое национальное сбережение (ВНС) |

Валовой национальный располагаемый доход (ВНРД) |

Итого |

Итого |

Расходы на конечное потребление ДХ включают следующие статьи:

Потребление продуктов и материальных услуг;

Покупки рыночных потребительских нематериальных услуг (включая услуги лотерей и страхования);

Условно исчисленная плата за проживание в собственном жилище.

Расходы на конечное потребление ОГУ и НКО включают стоимость услуг, бесплатно предоставляемых этими секторами отдельным лицам (в области здравоохранения, социального обеспечения, физической культуры и спорта, образования, культуры и искусства) и обществу в целом. Помимо этого также учитываются продукты, приобретаемые ОГУ и НКО для дальнейшей передачи (на безвозмездной основе) домашним хозяйствам без какой-либо трансформации.

Учет фактического потребления используется для того., чтобы показать, кто именно извлекает выгоду из потребления таких товаров и услуг. Для учета фактического потребления вводят счет использования валового скорректированного располагаемого дохода (ВСРД):

ВСРД = ВРД + Сальдо (получение – выплата) текущих трансфертов в натуральной форме.

Использование |

Ресурсы |

Фактическое конечное потребление (ФКП) Валовое сбережение (ВС) в том числе:

|

Валовой скорректированный располагаемый доход (ВСРД) |

Итого |

Итого |

ФКП домашних хозяйств состоит из потребительских товаров и услуг, приобретаемых индивидуальными домашними хозяйствами за счет их расходов или через социальные трансферты в натуральной форме, получаемые от сектора государственных учреждений или НКО.

ФКП для госучреждений условным принимается равным стоимости их расходов на коллективные услуги.

Сектор НКО не имеет собственного конечного потребления, так как все их услуги рассматриваются как индивидуальные. Поэтому ФКП сектора НКО равно 0.

Классификатор индивидуального потребления по целям используется для группировки показателя по целям и функциям в потреблении (например, продукты питания, услуги в области здравоохранения и образования). Обычно статистики используют Классификатор индивидуального потребления по целям, адаптированный к индексу потребительских цен ( КИПЦ-ИПЦ).

Основными задачами разработки КИПЦ-ИПЦ являются:

- развитие и совершенствование средств стандартизации в сфере регистрации, сбора и обработки информации о ценах и тарифах на потребительские товары и услуги;

- однозначное кодирование информации в автоматизированных системах и базах данных;

- сопоставимость статистических данных на национальном и международном уровнях;

- актуализация направлений сбора статистической информации о потребительских ценах и тарифах в новых социально-экономических условиях.

Объектами классификации являются товары и услуги, реализуемые на потребительском рынке по фактическим ценам и тарифам, по которым приобретает товары и услуги большинство населения, без учета льгот и компенсаций для отдельных категорий граждан.

Отражение операций с капиталом в СНС.

В СНС совокупность накопленных на момент времени экономических активов отдельного субъекта экономики называется его собственным капиталом, а совокупность накопленных на момент времени нефинансовых и чистых финансовых экономических активов страны называется национальным богатством. Связующее звено между анализом потоков требований и описанием накопленных запасов активов в СНС - подсистема счетов накопления, где отражаются потоки капитала.

Накопление капитала - это затраты на воспроизводство, расширение и улучшение производственного потенциала страны. В группу счетов накопления (счетов потоков) входят счёт операций с капиталом, финансовый счёт и счёт прочих изменений в активах. Цель составления счетов этой группы - отражение источников финансирования капитальных затрат, с одной стороны, и структуры их использования на различные виды активов, с другой. В первую очередь составляется счёт операций с капиталом, в котором отражаются потоки образования натурально-вещественных капитальных ресурсов экономики за счёт непотреблённых в отчётном периоде продуктов или доходов, которое осуществляется путём инвестирования (например, в секторе предприятий) или сбережения (в секторе ДХ), а также трансферты активов между секторами.

Основной ресурс капиталообразования в стране - валовое национальное сбережение. ВНС - это агрегат, характеризующий собственные ресурсы экономики, созданные в результате производственной деятельности в течение отчётного года и предназначенные для использования в производстве в последующих периодах. ВНС образуется в виде сальдирования показателей потоков использования валового национального располагаемого дохода, т.е. по содержанию ВНС - это остаточная величина, характеризующая объём продукта, не использованный на промежуточное или конечное потребление в течение отчётного периода. Дополнительные ресурсы капиталообразования могут образовываться за счёт привлечения капитальных трансфертов от остального мира. Капитальные трансферты - это единовременные перераспределительные потоки активов (передача капитала в процессе приватизации, прощение задолженности за прошлые периоды, возмещение потерь и пр.). капитальные трансферты анализируют в группировке по источникам финансирования и по видам активов:

финансируемые из государственного бюджета;

·капитальные вложения;

·расходы на формирование основного стада и погашение ссуд банков на эти цели;

·капитальный ремонт;

·приобретение прочих элементов основных фондов предприятиями сектора ОГУ, отражаемое в показателе ВНОК;

·погашение долгосрочных ссуд банков при преобразовании колхозов;

·возмещение банкам (полностью или частично) кредитов, выданных на строительство жилых домов для работников сельского хозяйства;

·возмещение потерь (в т. ч. репрессированным гражданам);

финансируемые предприятиями ;

·предоставление работникам безвозмездной материальной помощи для полного или частичного погашения стоимости жилья (в т.ч. и для погашения банковского кредита на эти цели);

·возмещения за снос капитальных построек и уничтожение многолетних насаждений, принадлежащих населению.

Cледует различать инвестиции в основной капитал (и его натурально-вещественную часть-основные фонды) и инвестиции в материальные оборотные средства. К основному капиталу относятся элементы, длительно участвующие в производстве и переносящие свою стоимость на продукт по частям. К материальным оборотным средствам относятся элементы, однократно участвующие в производстве и полностью включающие свою стоимость в продукт в течение одного производственного цикла. Инвестиции в СНС рассматриваются как прирост материально-вещественных активов, для которых можно определить амортизационные отчисления. Валовое накопление основного капитала учитывается как валовое накопление основных фондов. Показатель включает следующие статьи:

1) капитальные вложения, учитываемые статистикой капитального строительства:

а) стоимость дорогостоящих новых продуктов длительного пользования или

объектов, купленных экономическими единицами или произведённых своими силами

(здания, сооружения, машины и оборудование, транспортные средства и т. д.);

б) покупки существующих дорогостоящих продуктов длительного пользования или

объектов;

в) затраты на геологоразведочные и буровые работы, относящиеся к отдельным

строительным объектам;

г) затраты капитального характера по мелиорации, закладке и выращиванию многолетних насаждений до момента начала получения на них продукции;

д) незавершённое строительство, оплаченное заказчиком;

Изменение запасов материальных оборотных средств включает изменение стоимости:

1) производственных запасов (сырья, материалов, топлива, семян, скота-молодняка и скота на откорме, тары и т. п.);

2) незавершённого производства (включая незавершённое производство в растениеводстве, незавершённое строительное производство и незавершённое строительство, неоплаченное заказчиком);

3) готовой продукции у производителей;

4) товарных запасов;

5) государственных материальных резервов.

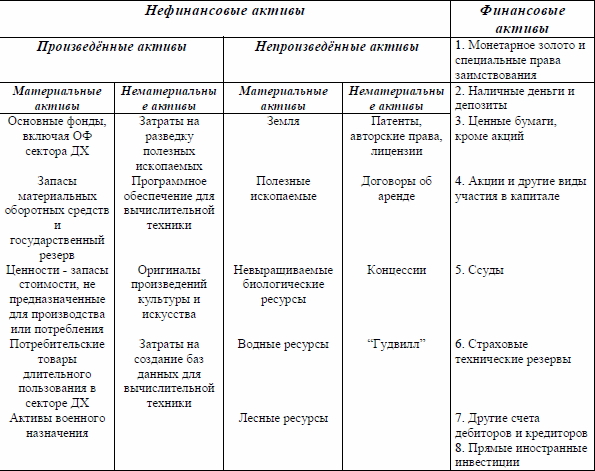

Определение и классификация экономических активов в СНС.

Экономический актив - элемент собственного капитала субъекта экономики, в отношении которого существует принципиальная возможность владения, пользования, обмена с целью получения выгоды его собственником. Движение экономических активов отражается в счетах накопления СНС на основе показателей потоков.

Финансовые активы (financial assets) выделяются по признаку наличия контрагента - институциональной единицы, для которой рассматриваемый элемент является пассивом.

Чистые финансовые активы оцениваются как разница между финансовыми требованиями и обязательствами экономического субъекта. Расчёты показателей наличия нефинансовых активов проводят на уровне отдельных экономических субъектов, секторов экономики и страны в целом по средним рыночным восстановительным ценам.

На втором уровне классификации выделяются непроизведённые нефинансовые активы - возникающие независимо от экономической деятельности и увеличивающиеся в результате возрастания стоимости, а не производственного процесса. Непроизведённые нефинансовые активы (Non-produced assets) включаются статистикой национального богатства в состав основного капитала.

На третьем уровне классификации имеет значение наличие или отсутствие натурально-вещественной формы элемента капитала (tangible or non- tangible assets). При этом нематериальные непроизведённые активы создаются вне процесса производства, поэтому права собственности на них устанавливаются в результате специальных установленных законодательством регистрационных действий.