2.2 Расчет показателей эффективности оборотных средств

Произведем расчет показателей эффективности оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг. в таблице 2.2

Таблица 2.2 - Эффективности оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Показатели |

2007 |

2008 |

2009 |

2010 |

2011 |

1 |

2 |

3 |

4 |

5 |

6 |

Коэффициент оборачиваемости |

0,19 |

0,19 |

0,19 |

0,18 |

0,69 |

Коэффициент загрузки |

5,3 |

5,32 |

5,14 |

5,62 |

1,45 |

Длительность оборота |

11,74 |

11,98 |

12,56 |

13,52 |

14,52 |

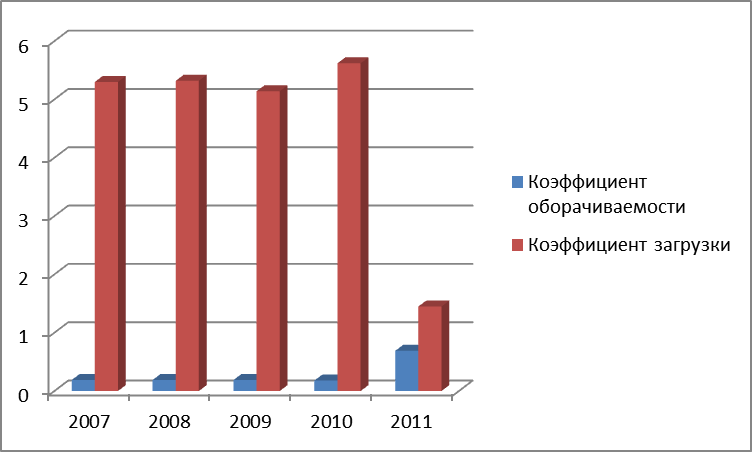

Рассмотрим на рисунке 2.3 коэффициенты оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Рисунок 2.3 Коэффициенты оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Таким образом из рисунка 2.3 видно, что коэффициент загрузки и коэффициент оборачиваемости сократился практически на 5%.

3. Анализ рентабельности и безубыточности предприятия

3.1 Расчет и анализ показателей рентабельности предприятия

В экономическом анализе система показателей рентабельности условно разделяется на две группы: показатели рентабельности деятельности организации и показатели рентабельности активов - таблица 3.1

Таблица 3.1 - Показатели рентабельности по данным бухгалтерской отчетности

Наименование Расчетная формула Экономическое содержание показателя |

||

1. Показатели рентабельности деятельности |

||

Рентабельность ос-ной дея-ти (Род) |

|

Характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на произ-во и сбыт продукции. Чем выше значение числителя и ниже знаменателя, тем рентабельнее деят-ность организации. |

Рентабельность продаж (Рп) |

|

Отражает соотношение прибыли от продаж и выручки, полученной орг-ией в отчетном году. Сколько рублей прибыли получено в результате продажи продукции на один рубль выр-ки. |

2. Показатели рентабельности активов |

||

Рентабельность внеоброт-го кап-ла(Рвк) |

|

Отражает эффективность использ-ия внеоборотного капитала орг-ции, определяет величину прибыли на один рубль , вложенный во внеоб. активы. |

Рентабельность об-го кап-а(Рок) |

|

Отражает эффективность использования оборотного капитала организации, определяет величину прибыли на один рубль , вложенный в оборотные активы. |

Рентабельность сов-ых активов (Рса) |

|

Характеризует эффективность и прибыльность использования всех активов организации. |

Рентабельность акц-го кап-ла (Рак) |

|

Характеризует эффективность вложения средств собственниками. Опред-ет норму прибыли на вложенные в фирму средства акционерами. |

Рентабельность собствен-го Капитала (Рск) |

|

Характеризует эффективность исп-ия орг-ей ее собственного капитала. Низкое значение коэффициента может свидетельствовать о наличии избытка собственного капитала по отношению к заемным средствам. |

Проанализируем показатели рентабельности в динамике по данным бухгалтерского баланса и отчета о прибылях и убытках – таблица 3.2

Таблица 3.2 - Анализ показателей рентабельности

Наименование показат. |

Предыдущий год. |

Отчетный год. |

Абсолютное изменение (+,-); (гр.3-гр.2) |

Род |

0,15 |

0,08 |

-0,07 |

Рп |

0,07 |

0,13 |

0,06 |

Рвк |

1,69 |

10,7 |

9,01 |

Рок |

0,55 |

4,56 |

4,01 |

Рса |

0,5 |

1,2 |

0,7 |

Рак |

3,2 |

7,3 |

4,1 |

Рск |

-0,14 |

-0,25 |

-0,11 |

Рентабельность основной деятельности за предыдущий год показывает, что на рубль затрат организации приходится лишь 15коп. прибыли. В отчетном году значение показателя понизилось на 7коп. На уменьшение показателя рентабельности повлиял опережающий рост управленческих расходов по сравнению с темпом роста прибыли от продаж. Несмотря на неэффективность основной деятельности, показатель рентабельности продаж повысился. Его значение свидетельствует о том, что на один рубль полученной выручки от продажи приходится 13 коп. прибыли, что на 6 коп. больше аналогичного показателя прошлого года. Эффективность использования внеоборотного капитала в отчетном году возросла по сравнению с предыдущим почти в 7 раз. Дополнительные финансовые вливания в основной капитал способствовали получению больших доходов. Коэффициент рентабельности характеризует эффективность использования организацией своих оборотных средств , показывая , какой объем чистой прибыли обеспечивается каждым рублем активов. В этой связи в отчетном году 4р.56 коп. прибыли обеспечивали оборотные средства организации, что на 4 руб.1коп. больше, чем показателя прошлого года. Рост рентабельности акционерного капитала – положительная тенденция. Чистая прибыль-это динамичный показатель, который возрос в отчетном году. Акционерный капитал сохранял свое значение на протяжении двух лет, а величина собственного капитала снизилась по сравнению с прошлым годом.