2. Анализ оборотных средств предприятия

2.1 Анализ структуры и динамики оборотных средств

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На структуру оборотных активов оказывают влияние особенности конкретного производства, снабжения, принятый порядок расчетов с покупателями и заказчиками. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

Структура оборотных активов предприятия, в первую очередь, отражает специфику операционного, финансового цикла компании. Состав и структура оборотных активов зависит производственного цикла (к примеру, в машиностроении, где достаточно продолжителен производственный цикл, значительную долю составляет незавершенное производство, в пищевой, значительную долю составляет сырье и материалы), а также от факторов экономического и организационного порядка.

Состав и структуру оборотных средств целесообразно рассматривать в зависимости от:

функциональной роли в процессе производства (оборотные производственные средства и средства обращения);

ликвидности, то есть скорости превращения в денежные средства;

степени риска вложения капитала.

Отдельные авторы считают, что при анализе состава и структуры оборотных активов необходимо учитывать их зависимость от множества факторов производственного, организационного и экономического характера, таких как:

отраслевые особенности производства и характер деятельности;

сложность производственного цикла и его длительность;

стоимость запасов, условия их поставки и ее ритмичность;

порядок расчетов и расчетно-платежная дисциплина;

выполнение взаимных договорных обязательств

Для анализа структуры оборотных средств определяют удельные веса составляющих элементов оборотных средств в общей их стоимости с помощью вертикального анализа.

Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции на результат в целом).

Таблица 2.1 - Структура оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Поступления |

2007 |

2008 |

2009 |

2010 |

2011 |

|||||

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

11 |

12 |

Производственные запасы |

3265 |

34,15 |

3396 |

32,12 |

3567 |

31,75 |

5255 |

41 |

1442 |

42,26 |

Незавершенное производство |

139 |

1,45 |

174 |

1,65 |

236 |

2,10 |

657 |

5,16 |

210 |

6,16 |

Готовая продукция |

991 |

10,36 |

1165 |

11,02 |

1186 |

10,56 |

965 |

7,58 |

292 |

8,56 |

Денежные средства |

1926 |

20,14 |

2184 |

20,65 |

2392 |

21,29 |

4402 |

34,56 |

1199 |

35,14 |

Дебиторская задолженность |

3141 |

32,85 |

3549 |

33,56 |

3775 |

33,60 |

1218 |

9,56 |

239 |

7,00 |

Расходы будущих периодов |

100 |

1,05 |

106 |

1,00 |

79 |

0,70 |

239 |

1,88 |

30 |

0,88 |

Итого |

9562 |

100,00 |

10574 |

100,00 |

11235 |

100,00 |

12737 |

100,00 |

3412 |

100,00 |

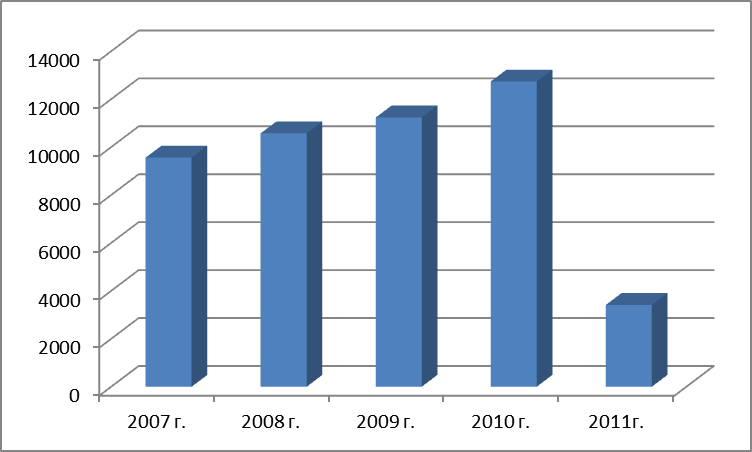

Рассмотрим на рисунке 2.1 структуру оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Рисунок 2.1 – Структура оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

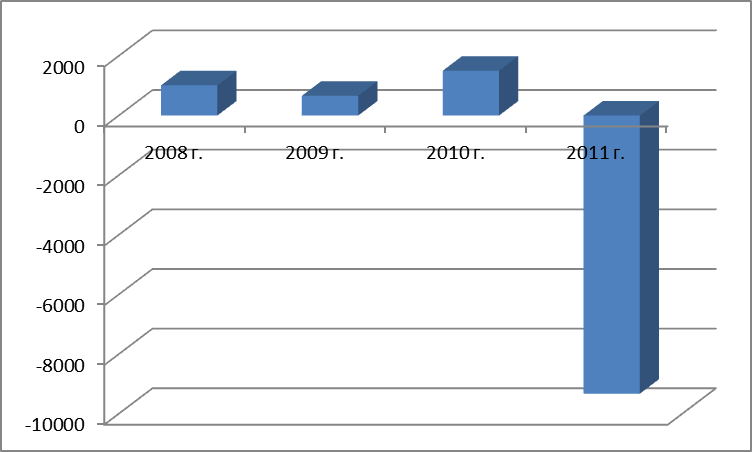

Рассмотрим динамику оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг. на рисунке 2.2

Рисунок 2.2 Динамика оборотных средств в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Таким образом из рисунка видно, что динамика за период 5 лет в ООО «КОМАНДОР-ЛЮКС» сократилась с 2008-по 2011 гг.