Содержание

Введение 3

1. Анализ основных фондов предприятия 4

1.1 Анализ структуры и динамики основных фондов 4

1.2 Расчет показателей эффективности использования основных фондов предприятия 7

2. Анализ оборотных средств предприятия 9

2.1 Анализ структуры и динамики оборотных средств 9

2.2 Расчет показателей эффективности оборотных средств 11

3. Анализ рентабельности и безубыточности предприятия 13

3.1 Расчет и анализ показателей рентабельности предприятия 13

3.2 Анализ безубыточности предприятия 16

3.3 Факторный анализ рентабельности 17

Заключение 21

Список использованной литературы 22

Приложение

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Результативность и экономическая целесообразность функционирования предприятия оцениваются как абсолютными, так и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют суммы прибыли, достаточную для нормального функционирования предприятия.

Объектом исследования является ООО «Командор-Люкс»

Предметом исследования является экономика предприятия.

Целью курсовой работы является экономика предприятия.

1. Анализ основных фондов предприятия

1.1 Анализ структуры и динамики основных фондов

ООО «Командор-Люкс» было основано в начале 2001 года. Учредителями предприятия являются одно иностранное физическое лицо, которому принадлежит основная часть уставного капитала, и одно физическое лицо, имеющее российское гражданство. Данная организационно-правовая форма выбрана в силу простоты ведения дел на территории России.

Основной деятельностью ООО «Командор-Люкс» является торговля офисной мебелью. В начале своей деятельности товар приобретался по договорам поставок с условиями отсрочки оплаты преимущественно у питерских фирм-посредников. Анализируя положение дел и тенденции развития организации, можно сказать, что торговые точки не давали достаточного уровня рентабельности и отдачи на вложенный капитал. Рентабельность была порядка 15-20%, а накладные расходы высокими. Исходя из этого, весной 2003 г. руководство фирмы приняло решение о изменении сбытовой политики.

Несмотря на вышеперечисленные факторы, один год работы позволил усилить маркетинговый отдел и направить усилия на изменения условий работы с поставщиками, появились свободные активы. Это дало возможность приобретать продукцию напрямую у производителей, минуя посреднические организации и повысить рентабельность продаж до 30-35%.

Деятельность организации построена следующим образом: продукция продается конечному потребителю через сеть торговых точек, принадлежащих нашим партнерам, доставляется собственным автотранспортом до торговой точки, там разгружается и выставляется на продажу в течение срока реализации.

На цели увеличения объема реализации работают два подразделения фирмы отдел маркетинга и отдел розничных продаж.

Отдел маркетинга отвечает за плодотворное проведение рекламных кампаний, наличие на торговом месте привлекательных раздаточных материалов, проведение исследований покупательских предпочтений и прочих свойственных маркетинговому подразделению мероприятий.

Реализация через розничную сеть осуществляется частично через собственные магазины, расположенные на территории торговых комплексов, а также путем заключения договоров комиссии или консигнации (тип договора выбирается в зависимости от магазина, его проходимости, нацеленности на сотрудничество именно с нашей фирмой и т.д.) с мебельными магазинами.

Доставка товара, согласно договорам с поставщиками-производителями, может осуществляться как самим ООО «Командор-Люкс», так и транспортом фирмы-продавца на различных условиях. Для обеспечения бесперебойности данного направления фирма имеет парк автомобилей.

Ценовая политика формируется исходя из анализа покупательского спроса и сезонности. Соответствующим образом осуществляется рекламная компания. В техническом плане она представлена установкой на территории города рекламных щитов 2*4 м и 2*2 м.

Таблица 1.1 - Структура основных фондов в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Поступления |

2007 |

2008 |

2009 |

2010 |

2011 |

|||||

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

11 |

12 |

Здания |

843 |

13,52 |

923 |

14,56 |

1064 |

16,52 |

1116 |

17,00 |

662 |

17,21 |

Машины и оборудования |

1653 |

26,52 |

1768 |

27,89 |

1836 |

28,49 |

1839 |

28,00 |

1078 |

28,01 |

Транспорт |

1718 |

27,56 |

1811 |

28,56 |

1776 |

27,56 |

1744 |

26,56 |

1059 |

27,52 |

Инструменты производственный хозяйственный инвентарь |

905 |

14,52 |

952 |

15,01 |

938 |

14,56 |

1034 |

15,75 |

576 |

14,96 |

Хозяйственный инвентарь |

720 |

11,56 |

796 |

12,56 |

742 |

11,52 |

726 |

11,06 |

436 |

11,32 |

Прочие |

374 |

6,00 |

63 |

1,00 |

64 |

1,00 |

131 |

2,00 |

38 |

1,00 |

Итого |

6212 |

100 |

6314 |

100 |

6421 |

100 |

6591 |

100 |

3850 |

100 |

Таким образом видно, что основных фондов за период 2007-2011 гг. сократился на 2362 тыс.руб. (3850-6212).

ООО «Командор-Люкс» сокращает производство из-за нехватки денежных средств для ремонта основных фондов.

Рассмотрим на рисунке 1.1. структуру основных фондов в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Рисунок 1.1 Структура основных фондов в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

На рисунке 1.1 видно, что с 2007 года по 2011 г. происходит сокращения основных фондов.

Таблица 1.2 - Динамика основных фондов в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Поступления |

Период |

|||||||

2008 |

2009 |

2010 |

2011 |

|||||

+ - Δ |

Темп роста |

+ - Δ |

Темп роста |

+ - Δ |

Темп роста |

+ - Δ |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Здания |

81 |

109,57 |

141 |

115,30 |

52 |

104,87 |

-454 |

59,34 |

Машины и оборудования |

116 |

107,00 |

67 |

103,81 |

3 |

100,16 |

-761 |

58,64 |

Транспорт |

93 |

105,44 |

-35 |

98,06 |

-32 |

98,21 |

-685 |

60,74 |

Инструменты производственный хозяйственный инвентарь |

47 |

105,18 |

-14 |

98,58 |

96 |

110,24 |

-458 |

55,68 |

Хозяйственный инвентарь |

76 |

110,55 |

-54 |

93,21 |

-16 |

97,84 |

-291 |

60,00 |

Прочие |

-311 |

16,96 |

1 |

101,62 |

67 |

203,82 |

-93 |

29,31 |

Итого |

102 |

101,64 |

107 |

101,69 |

170 |

102,65 |

-2741 |

58,41 |

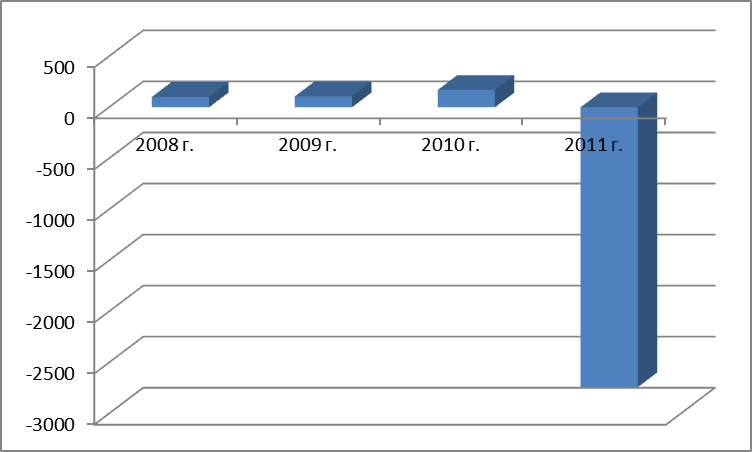

Рассмотрим на рисунке 1.2 динамику основных фондов в ООО «КОМАНДОР-ЛЮКС» за 2007-2011 гг.

Рисунок 1.2 Динамика основных фондов в ООО «КОМАНДОР-ЛЮКС» за 2008-2011 гг.

Таким образом из рисунка видно, что динамика покупки основных средств сократилась в 2008 г. составило 102 тыс.руб., в 2009 г. составило 107 тыс.руб., в 2010 г. составило 170 тыс.руб., в 2011 г. составило -2741 тыс.руб.