3 Мероприятия по повышению эффективности работы автотранспортного предприятия

3.1 Перевод автомобилей на газ

Одним из эффективных мероприятий по снижению издержек и повышения экономической эффективности предприятия является перевод транспорта с использования бензинового топлива на газ.

Выгоды перехода на газ являются:

не существенное колебание цен газа относительно времени, т.е. цена бензина в течение года (в зависимости от сезона) возрастает от 1,5 % до 10,0 %, повышение цены газа единовременно и, как правило, в начале расчетного финансового года;

средства, вложенные в оснащение автомобиля газобаллонным оборудованием, окупятся в среднем за 5-12 мес.

широкий ассортимент, профессиональная установка, гарантийное и сервисное обслуживание ГБО, в сервисных центрах обеспечивает надежность его использования;

межремонтный пробег двигателя увеличивается в 1,5-2 раза;

Улучшается работа системы зажигания, срок службы свечей возрастает на 40%. Вследствие уменьшения углеродистых осадков не накапливаются смолистые отложения в камере сгорания, и поэтому уменьшается нагарообразование на головке блока и на поршнях. Газовое топливо увеличивает моторесурс двигателя, не смывая масляную пленку с рабочей поверхности цилиндров, т.к. происходит более полное сгорание газо-воздушной смеси.

снижается и расход масла;

Масло при работе двигателя на газе можно менять реже, чем при заправке бензином, так как оно не разжижается, в меньшей степени подвергается загрязнению и дольше сохраняет свои свойства.

Установка газового оборудования не предусматривает демонтаж бензиновой топливной системы, обеспечивая увеличение запаса хода и надежности топливной системы (вследствие дублирования) а/м в целом.

К эксплуатационным недостаткам работы на сжиженном газе можно отнести:

Увеличение массы автомобиля на 30-40 кг.

Уменьшение полезного объема багажного отделения автомобиля на 15-20%).

Необходимость проведения периодического технического обслуживания дополнительных агрегатов автомобиля (главным образом, газовый редуктор).

Ужесточение требований к хранению автомобилей на газовом топливе.

Однако данные недостатки не являются критичными.

Процесс перевода АТС для работы на ГСН состоит из следующих основных этапов:

– приемка АТС для перевода на ГСН;

– подготовка АТС к установке газобаллонного оборудования (ГБО);

– установка (монтаж) ГБО на АТС состоящего из установки газораспределительной аппаратуры в моторном отсеке, установка систем подачи газа от газовых баллонов до газораспределительной аппаратуры, крепление и балансировка газовых баллонов, установка контрольной системы управления, герметизация;

– испытания газотопливных систем.

Снижение затрат на топливо при замещении бензина сжиженным газом (пропан-бутан) представлено в таблице 17.

Таблица 17 – Снижение затрат на топливо при замещении бензина сжиженным газом (пропан-бутан)

Марка автомобиля |

Потребление топлива |

пробег |

Снижение затрат на топливо на 100 км , руб. |

Снижение затрат на топливо в расчете на год, руб. |

|||||||

Бензин |

Сжиженный газ |

||||||||||

Литров на 100 км |

Литров в год |

Цена, руб. (опт) |

Сумма, руб. |

Литров на 100 км |

Литров в год |

Цена, руб. |

Сумма, руб. |

||||

ЛиАЗ-677 |

54 |

11469,6 |

18,8 |

215628,48 |

71,28 |

15139,872 |

7,0 |

105979,104 |

21240 |

516,24 |

109 649,38 |

ЛАЗ-695 |

41 |

12496,8 |

18,8 |

234939,84 |

54,12 |

16495,776 |

7,0 |

115470,432 |

30480 |

391,96 |

119 469,41 |

ПАЗ 3205 |

32 |

21888 |

18,8 |

411494,4 |

42,24 |

28892,16 |

7,0 |

202245,12 |

68400 |

305,92 |

209 249,28 |

Примечание – В соответствии с Руководящий документ Р3112194-0366-03 «Нормы расхода топлива и смазочных материалов на автомобильном транспорте») – удельный расход газа составляет норма бензин*1,32. |

|||||||||||

Для расчетов сроков окупаемости рассчитаем полные затраты на переоборудование автомобилей на газ, а также снижение затрат по периодам таблица 18.

Таблица 18 – Полные затраты и снижения затрат при переоборудовании автомобилей на газ

Марка автомобиля |

Снижение затрат на топливо в расчете на год, руб. |

Снижение затрат на топливо в расчете на мес, руб. |

Полные затраты на переоборудование, руб. |

Foton BJ 1069 |

109 649,38 |

9 137,45 |

171 900,00 |

Foton BJ1099 |

119 469,41 |

9 955,78 |

178 700,00 |

AUMAN |

209 249,28 |

17 437,44 |

159 100,00 |

Итого |

438 368,67 |

36 530,97 |

509 700,0 |

Как видно из таблицы снижение затрат на топливо при замещении бензина сжиженным газом (пропан-бутан) для разного вида транспорта составляет от 9 тыс. до 17,5 тыс. руб.

Анализ затрат на обслуживание оборудования бензинового и газового показал, что данные затраты сопоставимы (бензин – 23348 руб/год, газ – 23215 руб/год), поэтому в расчетах не учитываются.

Таким образом, из таблицы видно, что перевод автотранспорта на сжиженный газ приводит к сокращению затрат на топливо практически в два раза, что естественно говорит о выгодности и целесообразности данного мероприятия. Ниже в таблице 19 приведем расчет срока окупаемости предложенного мероприятия и отразим ежегодное поступление денежных средств.

При приобретении газобаллонного оборудования необходимо учесть, что оно относится к 3 амортизационной группе и срок его службы в соответствии с НК РФ составляет 5 лет. Именно поэтому в таблице 19 приводятся расчеты 5 шагов инвестиционного проекта. Ставку дисконта при этом берем равную 23 % (8,5 % – безрисковая ставка доходности, 7 % – страновой риск, 3 % – риск управления и 4,5 % – финансовый риск). Ежегодный темп роста затрат на топливо составляет 37 %. Финансирование осуществляется за счёт собственных средств.

Таблица 19 – Расчет чистого дисконтированного дохода от приобретения газобаллонного оборудования в течение 5 лет

№ п/п |

Показатели |

Шаги инвестиционного проекта |

||||

1 |

2 |

3 |

4 |

5 |

||

1. |

Эффект от проекта, руб. |

438368,07 |

600564,26 |

822773,03 |

1127199,05 |

1544262,70 |

2. |

Амортизационные отчисления, руб. |

61940,00 |

61940,00 |

61940,00 |

61940,00 |

61940,00 |

3. |

Приток денежных средств, руб. |

500308,07 |

662504,26 |

884713,03 |

1189139,05 |

1606202,70 |

4. |

Коэффициент дисконтирования |

0,82 |

0,67 |

0,54 |

0,44 |

0,36 |

5. |

Дисконтированный приток денежных средств, руб. |

410252,62 |

443877,85 |

477745,04 |

523221,18 |

578232,97 |

6. |

Инвестиции, руб. |

509700,00 |

- |

- |

- |

- |

7. |

Чистый дисконтированный доход, руб. |

-99447,38 |

443877,85 |

477745,04 |

523221,18 |

578232,97 |

8. |

Чистый дисконтированный доход нарастающим итогом, руб. |

-99447,38 |

344430,47 |

822175,51 |

1345396,69 |

1923629,66 |

Исходя из таблицы 19, следует, что чистый дисконтированный доход уже в начале второго года реализации инвестиционного проекта становится и остается положительным на протяжении оставшихся трех лет, что говорит о целесообразности и окупаемости приобретения газобаллонного оборудования в течение первого года.

Рассчитаем индекс доходности затрат:

ИДз =

![]()

![]()

Значит инвестиционный проект является эффективным.

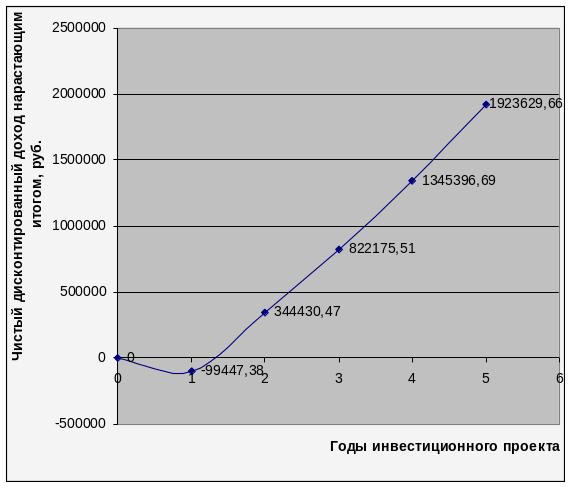

Изобразим финансовый профиль проекта, для наглядности определения срока окупаемости (рис. 6).

Рисунок 6 – Финансовый профиль проекта

На рисунке 6 видно, что уже по окончании первого года предприятие не получит доход от вложения средств, его убыток составит -99447,38 руб., дополнительный же доход ИП Сорокин получит в течение второго год после осуществления инвестиций, который равен 344430,47 руб.

А к концу пятого последнего, теоретически, года службы оборудования экономия за все время использования составит 1923629,66 руб.

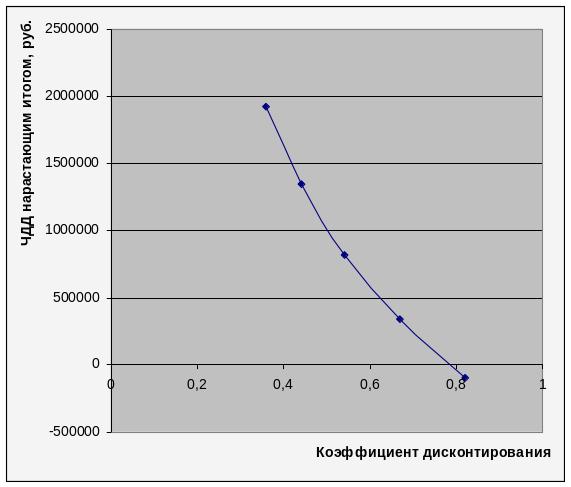

Ниже приведем рис. 7, на котором изображена зависимость ЧДД нарастающим итогом и коэффициента дисконтирования.

Рисунок 7 – Определение внутренней нормы доходности инвестиционного проекта

Внутренняя норма доходности определяется из рисунка 7 и составляет 0,75-0,80, что свидетельствует об эффективности проекта, ведь норма дисконта проекта меньше внутренней нормы доходности в течении всего рассматриваемого периода, за исключением первого года, когда осуществлены инвестиции.

![]() шага,

что сопоставимо с 1,22 годами расчетного

периода.

шага,

что сопоставимо с 1,22 годами расчетного

периода.

Таким образом, из приведенных выше расчетов и изображенных графиков можно сделать вывод об экономической целесообразности и эффективности вложений средств в переоборудование транспорта.

Срок окупаемости инвестиционного проекта составляет 1,22 года, что соразмерно с осуществляемыми капитальными вложениями и является способом получения дополнительного дохода, точнее экономии, а соответственно повышения рентабельности.

Значительно снижаются затраты на топливо при замещении бензина сжиженным газом (пропан-бутан) для различного вида автомобилей с учетом приобретения газобаллонного оборудования и экономия в таком случае за пять лет составит 1923629,66 руб.