Методы избегания риска:

Устан. нормативов, лимитов, огранич. На объем выпуска и отгрузку продукции

Лимитирование заемных средств и объема инвестиций

Контроль и учёт за исп.всех видов ресурсов

Отказ от риск.проектов

Отказ от ненадёжных партнёров

Поиск гарантов, консервация имущества

Методы локализации риска:

Хеджированиие и заключение срочных контрактов по фикс.ценам купли-продажи

Создание дочерних предпр. для реализации риск.проектов

Создание спец. С обособленным балансом структурн.подразделений

Заключение договоров о совместной деят-ти для реализ.риск.проектов

Методы диверсификации риска:

Расширение технолог.разнородных видов деят-ти

Диверсификация выпускаемой прод.

Диверсифик. Инвестиций и капит.вложений

Распределение рисков во времени

Распред.рисков между участниками проекта

Методы снижения экономических последствий:

Самострахование

Создание запасов материалов, гот.прод., ден.средств

Формирование резервного фонда

Страхование имущества и работников от несчастных случаев

Способы снижения риска: диверсификация; распределение риска между участниками проекта; лимитирование; страхование; хеджирование; резервирование средств; покрытие непредвиденных расходов.

№ 24. ОПФ - часть имущества, которые длительное время (12 или более месяцев) участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость на готовый продукт.

Основные фонды делятся на:

производственные ( все, которые участвуют в производственном процессе)

Непроизводственные (объекты социально-бытового и культурного назначения)

Характеристика ОПФ:

Срок полезного использования составляет 12 месяцев и более;

К ним относятся предметы стоимостью более 100 МРОТ

их стоимость по частям переносится на продукцию;

возмещаются на основе амортизационных отчислений по истечении срока службы.

К ОПФ относятся: здания, сооружения, рабочие и силовые машины, оборудование, вычислит. Техника, транспортные средства, произв. и хоз. инвентарь, капитальные вложения в улучшение исп.земель, объекты природопользования, воздушный и водный аппараты

Структура ОПФ - соотношение отдельных видов производственных фондов к общей их стоимости. Прогрессивность структуры характеризуется ростом удельного веса активной части, а также долей автоматических линий и систем в составе общего числа машин и оборудования.

ОПФ состоят из активной части и пассивной. Активная часть – это элементы. Воздействующие на предмет труда, перемещающие его в произв.процессе и осуществляющие контроль за ходом производства (машины, оборудования, транспортные средства, инструмент)

Пассивная часть ( здания, сооружения, транспорт) обеспечивает функционирование активной части ОПФ.

В чем заключается экономическая сущность основных производственных фондов, укажите формы их стоимостного учета.

Экономическая сущность производственных фондов

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму; это стоимостное выражение средств труда.

Главным определяющим признаком ОФ выступает способ перенесения стоимости на продукт –в течение ряда производственных циклов.

Экономическую сущность ОФ можно охарактеризовать:

они вещественно воплощены в средствах труда;

их стоимость по частям переносится на продукцию;

они сохраняют натуральную форму длительное время по мере износа;

возмещаются на основе амортизационных отчислений по истечении срока службы

Формы учета

ОФ в процессе производства выступают в натуральной и стоимостной формах

Стоимостная оценка существует для определения общей стоимости для ОПФ, величины амортизационных отчислений, входящих в стоимость продукции.

Существует 3 вида стоимостной оценки ОПФ:

1) оценка по первоначальной стоимости

2) оценка по восстановительной стоимости

3) оценка по остаточной стоимости

первоначальная с учетом износа

восстановительная с учетом износа.

Первоначальная стоимость показывает реальные затраты на приобретение или изготовление ОПФ в текущих ценах или ценах того года, когда они были изготовлены.

Восстановительная стоимость – сколько стоила бы уже приобретенная новая машина сегодня по сегодняшним ценам.

Остаточная стоимость – показывает величину стоимости еще не перенесенную на изготовляемую или изготовленную продукцию.

Дайте определение износу, назовите и охарактеризуйте виды износа, покажите формулы для расчета.

Износ — частичная или полная утрата основными фондами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии; процесс старения действующих ОФ как в физическом, так и в экономическом отношении

Различают два вида износа – физический и моральный

Физический износ (ФИ) – это изменение мех-ких, физ-х, хим-х и др свойств мат-х объектов под воздействием процессов труда, сил природы и др факторов. В эконом. отношении ФИ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания.

Для определения ФИ ОФ применяют два метода расчета:

по объему работ - основан на сопоставимости факт. и нормативных сроков службы или объемов работ. Коэф. физического износа (И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле:

И= (Тф*Пф)/ (Тн*Пн)

где Тф – число лет, фактически отработанных машиной;

Пф – средний объем продукции, фактически выработанной за год, натур. ед.;

Тн – нормативный срок службы, лет;

Пф – годовая производственная мощность (или нормативная производительность) оборудования, натур. ед.;

по сроку службы - основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэф. ФИ можно применить ко всем видам ОФ. Тогда коэф ФИ (И) определяется по формуле:

И = Тф / Тн

Моральный износ (МИ) проявляется в потере эконом. эф-ти и целесообразности использования ОФ до истечения срока полного ФИ. МИ первого вида – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина МИ рассчитывается по формуле:

И = (Фп – Фв)/ Фп,

где Фп – первоначальная стоимость основных фондов, руб.;

Фв – соответственно восстановительная стоимость основных фондов, руб.

МИ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. МИ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле:

Ву = (Вс * Пу)/ Пс

где Ву и Вс – восстановительная стоимость устаревшей и современной машин, руб.;

Пу и Пс – производительность (или производственная мощность) устаревшей и современной машин соответственно, натур. ед.

Что такое амортизация? Назовите способы начисления амортизации, укажите формулы для вычисления нормы амортизации и месячной амортизации.

Амортизация ОФ-это перенос части стоимости ОФ на вновь созданный продукт для последующего воспроизводства ОФ ко времени их полного износа.

Расчет амортизационных отчислений на предприятии может осуществляться различными способами.

Амортизацию объектов основных средств разрешено производить одним из следующих способов начисления:

линейный;

уменьшаемого остатка

списания стоимости по сумме чисел лет полезного использования;

списания стоимости пропорционально объему продукции (работ).

При линейном способе начисления амортизации

Годовая сумма начисления амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной в зависимости от срока полезного использования этого объекта или группы объектов. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, утвержденной Правительством Российской Федерации.

При способе уменьшаемого остатка

Годовая сумма амортизации определяется исходя из остаточной стоимости объектов основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При расчете амортизации исходя из суммы чисел срока полезного использования

Объект, его первоначальная стоимость умножается на соотношение числа оставшихся лет эксплуатации к сумме лет службы.

При способе списания стоимости объекта

Пропорционально объему продукции (работ) в отчетном периоде начисление амортизации производится исходя из показателей натурального или условно-натурального объема продукции и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезно- о использования данного объекта основных средств.

Норма амортизации – это установленный в процентах от стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Теоретически норма амортизации должна рассчитываться по формуле:

![]() ,

(3.9)

,

(3.9)

где На – годовая норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, р.;

Фл – ликвидационная стоимость основных фондов, р.;

Тп – срок полезного использования (или амортизационный период), лет.

В чем заключается экономическая сущность основных производственных фондов, укажите формы их стоимостного учета.

Экономическая сущность производственных фондов

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму; это стоимостное выражение средств труда.

Главным определяющим признаком ОФ выступает способ перенесения стоимости на продукт –в течение ряда производственных циклов.

Экономическую сущность ОФ можно охарактеризовать:

они вещественно воплощены в средствах труда;

их стоимость по частям переносится на продукцию;

они сохраняют натуральную форму длительное время по мере износа;

возмещаются на основе амортизационных отчислений по истечении срока службы

Формы учета

ОФ в процессе производства выступают в натуральной и стоимостной формах

Стоимостная оценка существует для определения общей стоимости для ОПФ, величины амортизационных отчислений, входящих в стоимость продукции.

Существует 3 вида стоимостной оценки ОПФ:

1) оценка по первоначальной стоимости

2) оценка по восстановительной стоимости

3) оценка по остаточной стоимости

первоначальная с учетом износа

восстановительная с учетом износа.

Первоначальная стоимость показывает реальные затраты на приобретение или изготовление ОПФ в текущих ценах или ценах того года, когда они были изготовлены.

Восстановительная стоимость – сколько стоила бы уже приобретенная новая машина сегодня по сегодняшним ценам.

Остаточная стоимость – показывает величину стоимости еще не перенесенную на изготовляемую или изготовленную продукцию.

Дайте определение износу, назовите и охарактеризуйте виды износа, покажите формулы для расчета.

Износ — частичная или полная утрата основными фондами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии; процесс старения действующих ОФ как в физическом, так и в экономическом отношении

Различают два вида износа – физический и моральный

Физический износ (ФИ) – это изменение мех-ких, физ-х, хим-х и др свойств мат-х объектов под воздействием процессов труда, сил природы и др факторов. В эконом. отношении ФИ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания.

Для определения ФИ ОФ применяют два метода расчета:

по объему работ - основан на сопоставимости факт. и нормативных сроков службы или объемов работ. Коэф. физического износа (И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле:

И= (Тф*Пф)/ (Тн*Пн)

где Тф – число лет, фактически отработанных машиной;

Пф – средний объем продукции, фактически выработанной за год, натур. ед.;

Тн – нормативный срок службы, лет;

Пф – годовая производственная мощность (или нормативная производительность) оборудования, натур. ед.;

по сроку службы - основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэф. ФИ можно применить ко всем видам ОФ. Тогда коэф ФИ (И) определяется по формуле:

И = Тф / Тн

Моральный износ (МИ) проявляется в потере эконом. эф-ти и целесообразности использования ОФ до истечения срока полного ФИ. МИ первого вида – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина МИ рассчитывается по формуле:

И = (Фп – Фв)/ Фп,

где Фп – первоначальная стоимость основных фондов, руб.;

Фв – соответственно восстановительная стоимость основных фондов, руб.

МИ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. МИ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле:

Ву = (Вс * Пу)/ Пс

где Ву и Вс – восстановительная стоимость устаревшей и современной машин, руб.;

Пу и Пс – производительность (или производственная мощность) устаревшей и современной машин соответственно, натур. ед.

Что такое амортизация? Назовите способы начисления амортизации, укажите формулы для вычисления нормы амортизации и месячной амортизации.

Амортизация ОФ-это перенос части стоимости ОФ на вновь созданный продукт для последующего воспроизводства ОФ ко времени их полного износа.

Расчет амортизационных отчислений на предприятии может осуществляться различными способами.

Амортизацию объектов основных средств разрешено производить одним из следующих способов начисления:

линейный;

уменьшаемого остатка

списания стоимости по сумме чисел лет полезного использования;

списания стоимости пропорционально объему продукции (работ).

При линейном способе начисления амортизации

Годовая сумма начисления амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной в зависимости от срока полезного использования этого объекта или группы объектов. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, утвержденной Правительством Российской Федерации.

При способе уменьшаемого остатка

Годовая сумма амортизации определяется исходя из остаточной стоимости объектов основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При расчете амортизации исходя из суммы чисел срока полезного использования

Объект, его первоначальная стоимость умножается на соотношение числа оставшихся лет эксплуатации к сумме лет службы.

При способе списания стоимости объекта

Пропорционально объему продукции (работ) в отчетном периоде начисление амортизации производится исходя из показателей натурального или условно-натурального объема продукции и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезно- о использования данного объекта основных средств.

Норма амортизации – это установленный в процентах от стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Теоретически норма амортизации должна рассчитываться по формуле:

, (3.9)

где На – годовая норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, р.;

Фл – ликвидационная стоимость основных фондов, р.;

Тп – срок полезного использования (или амортизационный период), лет.

В чем заключается экономическая сущность основных производственных фондов, укажите формы их стоимостного учета.

Экономическая сущность производственных фондов

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму; это стоимостное выражение средств труда.

Главным определяющим признаком ОФ выступает способ перенесения стоимости на продукт –в течение ряда производственных циклов.

Экономическую сущность ОФ можно охарактеризовать:

они вещественно воплощены в средствах труда;

их стоимость по частям переносится на продукцию;

они сохраняют натуральную форму длительное время по мере износа;

возмещаются на основе амортизационных отчислений по истечении срока службы

Формы учета

ОФ в процессе производства выступают в натуральной и стоимостной формах

Стоимостная оценка существует для определения общей стоимости для ОПФ, величины амортизационных отчислений, входящих в стоимость продукции.

Существует 3 вида стоимостной оценки ОПФ:

1) оценка по первоначальной стоимости

2) оценка по восстановительной стоимости

3) оценка по остаточной стоимости

первоначальная с учетом износа

восстановительная с учетом износа.

Первоначальная стоимость показывает реальные затраты на приобретение или изготовление ОПФ в текущих ценах или ценах того года, когда они были изготовлены.

Восстановительная стоимость – сколько стоила бы уже приобретенная новая машина сегодня по сегодняшним ценам.

Остаточная стоимость – показывает величину стоимости еще не перенесенную на изготовляемую или изготовленную продукцию.

Дайте определение износу, назовите и охарактеризуйте виды износа, покажите формулы для расчета.

Износ — частичная или полная утрата основными фондами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии; процесс старения действующих ОФ как в физическом, так и в экономическом отношении

Различают два вида износа – физический и моральный

Физический износ (ФИ) – это изменение мех-ких, физ-х, хим-х и др свойств мат-х объектов под воздействием процессов труда, сил природы и др факторов. В эконом. отношении ФИ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания.

Для определения ФИ ОФ применяют два метода расчета:

по объему работ - основан на сопоставимости факт. и нормативных сроков службы или объемов работ. Коэф. физического износа (И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле:

И= (Тф*Пф)/ (Тн*Пн)

где Тф – число лет, фактически отработанных машиной;

Пф – средний объем продукции, фактически выработанной за год, натур. ед.;

Тн – нормативный срок службы, лет;

Пф – годовая производственная мощность (или нормативная производительность) оборудования, натур. ед.;

по сроку службы - основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэф. ФИ можно применить ко всем видам ОФ. Тогда коэф ФИ (И) определяется по формуле:

И = Тф / Тн

Моральный износ (МИ) проявляется в потере эконом. эф-ти и целесообразности использования ОФ до истечения срока полного ФИ. МИ первого вида – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина МИ рассчитывается по формуле:

И = (Фп – Фв)/ Фп,

где Фп – первоначальная стоимость основных фондов, руб.;

Фв – соответственно восстановительная стоимость основных фондов, руб.

МИ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. МИ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле:

Ву = (Вс * Пу)/ Пс

где Ву и Вс – восстановительная стоимость устаревшей и современной машин, руб.;

Пу и Пс – производительность (или производственная мощность) устаревшей и современной машин соответственно, натур. ед.

Что такое амортизация? Назовите способы начисления амортизации, укажите формулы для вычисления нормы амортизации и месячной амортизации.

Амортизация ОФ-это перенос части стоимости ОФ на вновь созданный продукт для последующего воспроизводства ОФ ко времени их полного износа.

Расчет амортизационных отчислений на предприятии может осуществляться различными способами.

Амортизацию объектов основных средств разрешено производить одним из следующих способов начисления:

линейный;

уменьшаемого остатка

списания стоимости по сумме чисел лет полезного использования;

списания стоимости пропорционально объему продукции (работ).

При линейном способе начисления амортизации

Годовая сумма начисления амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной в зависимости от срока полезного использования этого объекта или группы объектов. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, утвержденной Правительством Российской Федерации.

При способе уменьшаемого остатка

Годовая сумма амортизации определяется исходя из остаточной стоимости объектов основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При расчете амортизации исходя из суммы чисел срока полезного использования

Объект, его первоначальная стоимость умножается на соотношение числа оставшихся лет эксплуатации к сумме лет службы.

При способе списания стоимости объекта

Пропорционально объему продукции (работ) в отчетном периоде начисление амортизации производится исходя из показателей натурального или условно-натурального объема продукции и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезно- о использования данного объекта основных средств.

Норма амортизации – это установленный в процентах от стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Теоретически норма амортизации должна рассчитываться по формуле:

, (3.9)

где На – годовая норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, р.;

Фл – ликвидационная стоимость основных фондов, р.;

Тп – срок полезного использования (или амортизационный период), лет.

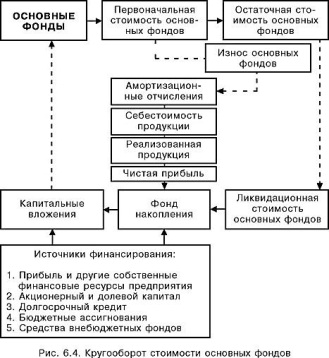

28. Что включает понятие воспроизводство основных производственных фондов? Покажите на схеме кругооборот стоимости основных фондов.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, поддержание их в рабочем состоянии.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

Фк=Фн+Фв-Фл (Фк -стоим осн фонд конец года; Фн-нанач года; Фв-вводимы в теч.года;

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели:

Кобн=Свв/Скг (Кобн-к-т обновлен.; Свв- ст-ть вновь введ. ОФ; Скг-на конец года)

Тобн=Скг/Свв(период обновления)

Квыб=Свыб/Снг (Квыб – к-т выбытия; Свыб – ст-ть ОФ выбывших; С – на нач.года)

Фв=Ссг/Ч (Фв – фондовооруж; Ссг – стоимость ОФ; Ч – работающ. на предприятии)

28. Что включает понятие воспроизводство основных производственных фондов? Покажите на схеме кругооборот стоимости основных фондов.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, поддержание их в рабочем состоянии.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

Фк=Фн+Фв-Фл (Фк -стоим осн фонд конец года; Фн-нанач года; Фв-вводимы в теч.года;

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели:

Кобн=Свв/Скг (Кобн-к-т обновлен.; Свв- ст-ть вновь введ. ОФ; Скг-на конец года)

Тобн=Скг/Свв(период обновления)

Квыб=Свыб/Снг (Квыб – к-т выбытия; Свыб – ст-ть ОФ выбывших; С – на нач.года)

Фв=Ссг/Ч (Фв – фондовооруж; Ссг – стоимость ОФ; Ч – работающ. на предприятии)

БИЛЕТ 29 Назовите резервы и факторы влияющие на эффективное использование основных производственных фондов. (ЭТОТ БИЛЕТ ПОД ВОПРОСОМ – ПРОВЕРЬТЕ ТЩАТЕЛЬНО!!!)

Основные производственные фонды – часть производственных фондов, которые длительное время участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость на готовый продукт.

1 группа: Показатели экстенсивного использования основных фондов по времени

1.1 Коэф. Экстенсивного использования оборудования- Кэкст определяется как отношение фактического количества часов работы оборудования tф к количеству часов работы по нормативу(плану) tн : Kэкст= tф/tн

1.2 Коэф. Сменности работы оборудования Kсм рассчитывается как отношение общего числа отработанных оборудованием данного вида в течение дня смен к кол-ву станков, работавших в наибольшую смену: Kсм= (N1+N2)/N, где N1 N2 – кол-во станков, работавших в каждую из смен; N – кол-во станков работавших в наибольшую смену

1.3 Коэф. Загрузки оборудования Kзаг определяется как отношение коэф. Сменности Kсм к плановой сменности оборудования Kпл.см. : Kзагр=Kсм/Kпл.см.

2 группа: Показатель интенсивного использования основных фондов по мощности(производительности)

Коэф. интенсивного использования оборудования Kинт определяется отношением фактической производительности оборудования Пф к нормативной Пн : Kинт=Пф/Пн

3 группа: Показатель интегрального использования основных фондов. Влияние всех факторов

Коэф. Интегрального использования оборудования Кинтегр определяется как произведение экстенсивного и интенсивного использования оборудования: Кинтегр=Кэкст/Кинт

4 группа: Обобщающие показатели использования основных фондов

4.1 Фондоотдача(Фо) – показатель выпуска продукции в рублях на 1 рубль стоимости основных фондов: Фо=ВП/Ссг, где ВП – объем выпуска продукции, Ссг-среднегодовая стоимость ОПФ

4.2 Фондоемкость(Фе) – показатель вложения в основные фонды на 1 рубль стоимости выпущенной про-ции; велечина, обратная фондоотдаче: Фе=Ссг/ВП

4.3 Фондовооруженность(Фв) – показывает отношение стоимости основных фондов к числу работающих на предприятии, работавших в наибольшую смену: Фв=Ссг/Ч

4.4 Рентабельность основных производственных средств(P) характеризуется величиной прибыли, приходящейся на 1 рубль основных фондов. Определяется как отношение прибыли(П) к стоимости основных стредств(Ссг): P=П/Ссг*100%

4.5 Производительность труда(Пт) определяется путем умножения показателя фондоотдачи(Фо) на показатель фондовооруженности(Фв): Пт=Фо/Фв

Билет 30 Дайте определение оборотным средствам предприятия, укажите их состав и классификацию.

Оборотные средства предприятий – это совокупность денежных и материальных средств авансир. в средства производства, однократных учетных в пр-м процессе и полностью переносящих свою стоимость на готовую продукцию.

Оборотные средства предприятия совершают кругооборот, в котором выделяют следующие стадии:

Денежная – денежные средства финансируются в необходимые предметы труда (дел ресурсы переходят в предметы труд)

Производительная – пр-т качеств изменения предмета труда в готовую продукцию(преобразование предметов труда в готовую продукцию)

Товарная – заключается в реализации пр-й продукции и получении средств от продажи.(нахождение средств в предметах труда и готовой продукции)

=

=

- производственные

запасы

- производственные

запасы

- незавершенное

производство

- незавершенное

производство

- готовая продукция

- готовая продукция

- видоизмененный

товар

- видоизмененный

товар

- деньги

Время, за которое оборотные средства совершают полный оборот назначенным периодом оборота оборотных средств.

Функции оборотных средств – 1 – обеспечение непрерывности производственного процесса, 2 – платежно-расчетная

Основные принципы ОС: 1 – Нормирование ОС, 2- строго ценовое их исп. 3- обеспечение сохранности и ускорение оборачиваемости

Структура ОС: 1-Оборотные фонды (производственные запасы – основные и вспомог материалы,полуфабрик,малоценные предметы,инвентарь) 2- Фонды обращения – готовая продукция на складе, но не оплач.(денежные средства в кассе на расчетном счете)

Состав оборотных средств – это совокупность элементов, образующих оборотные средства. По экономическим созданиям и роли в процессе производства выделяют оборотные первоначальные фонды и фонды обращения.(деньги, тов-мат запасы, незаврш. пр-во)

В состоянии оборотных производственных фондов входят следующие элементы:

Производственные запасы – это предметы труда, построенные на предприятии для последующей обработки или обеспечении производственного процесса.

НЗП – это предметы труда, вступающие в производственный процесс и находящиеся на рабочих местах или между ними.

Расходы будущих периодов – пр-е и другие затраты, производимые в отчетный период, но подлежащие включению в себестоимость готовой продукции в будущем.

В состав фондов обращения входят следующие элементы:

Готовая продукция – продукция, изготовленная для реализации, находящейся на складах и оцененная по фактической пр-й себестоимости.

Товары отгруженные – например, продукция, находящаяся на ответственном хранении у покупателя.

Денежные средства.

Дебиторская задолженность – задолженность данного предприятия за пост продукцию.

Краткосрочные финансовые вложения – вложения денежных средств в ценные бумаги на срок не более года, а так же краткосрочные займы, предоставляемые предприятием др организац.

В зависимости от источников финансовых вкладов:

Собственные оборотные средства, формируются, прежде всего, за счет уставного капитала и чистой прибыли.

Заемные оборотные средства - формируются, прежде всего, за счет банковских кредитов. Разновидностью заемных средств, является привлечение средства – кредиторная задолженность всех видов, а так же средства целевого финансирования до их использования по прямому назначению.

По степени ликвидности выделяют:

Абсолютно ликвидные – это деньги и ликвидные ценные бумаги

Быстро реализуемые оборотные средства – дебиторская задолженность

Медленно реализуемые оборотные средства – производственные запасы, НЗП, готовая продукция…

Труднореализуемые оборотные средства – расходы будущих периодов.

В зависимости от практики контроля выделяют:

Нормируемые оборотные средства

Ненормированные оборотные средства

При планировании потребностей в ОС применят 3 метода: 1- апашштический (определяет потребность в оборотных средствах в размере их среднефакт остатков с учетом изменения пр-ва) 2- коэффициентный (разделение затрат с зависимостью от пр-ва независимо от пр-ва, потребность опред исходя из размеров в базисном году и роста в предстоящем) 3 – методы прямого счета (расчет запасов по каждому элементу оборотных средств с учетом всех измен. в уровне орг-техн. развития предпр.)

Определение потребности в ОС

Норматив ОС – min единица денежных средств, необходимая предприятию для произв. деятельности. H = P * D, P- средний расход мат. по смете затрат на произв.данного элемента, D- средняя норма запаса для данного элемента в днях.D = T+C+М+Ф+П, H = P* (T+C+М+Ф+П), T- время текущего запаса, С – время страх. запаса, М- трапеп, запаса, П- подгог. запаса

Билет № 31

Об.средства - сов-ть авансированных ден.средств для обеспечения непрерывного процесса пр-ва и реализации прод.

Классифицируются на:

об.произв.фонды – произв.запасы(материалы,сырье,запчасти,полуфабрикаты и тд), незавершенное пр-во,полуфабр.собсвенного изготовл. И расходы буд.периодов

фонды обращения 0 гот.прод.на складе, находящуюся в оформлении, а также отгруженная но не оплаченная прод., деньги в кассе и на расчетном счетев банке, дебиторская задолженность и ср-ва в прочих расходах

Об.средства функционируют только в 1ом пр-ом циклеи полностью переносят свою стоимость на готовый продукт.

При планировании потребности в об.средствах исп.методы:

аналитический:опр.потребность в размере их среднефакт.остатков с учетом роста объемов пр.

коэффициентный:разделение запасов и затрат на зависящие от изменения объемов пр-ва и независящие

метод прямого счета:расчет запасов по каждому элементу

Билет № 32

Скорость оборачиваемости об.средств характеризуется с помощью – важнейший пок. Эффективности и характеризуется системой показателей:

1)длительность 1го оборота в днях

Д=О/(С/Д) или Д= О*Д/С

О-ост.об.средств на конец пер., С-себестоимость, Д-число дней

2) коэффициент оборачиваемости-кол-во оборотов,совершаемыхоб.средствами за год

Ко=C/О

3)коэф.загрузки – величинаоб.средств,приходящаяся на рубль реализ.прод.

Кз=О/С

4)отдача оборотных средств – степень использования об.средств

Оос=П/О

П-прибыль

Билет №33

Норматив об.средств – мин.сумма денег,постоянно необх.предприятию для его произв.деят-ти.

Н=Р*Д(Р-ср.расход материалов по смете затрат; Д-ср.норма запаса о.средств)

Норма об.средств – мин.потребность в тов-материальных ценностях, необход.для ритмичного процесса пр-ва, в днях или %.

Ср..норма запаса по сырью:

Д=Т+С+М+Ф+П ( Т-время хранения тек.запаса; С-время страхового запаса; М-время трансп.запаса; Ф-время технолог.запаса; П-время подготов.запаса)

Отсюда норматив по сырью и осн.материалам рассчитывается: Н=Р*(Т+С+М+Ф+П)

Норма тек.запаса(Т) принимается в размере 50% среднего цикла снабжения : Т=Ип/2 (Ип-ср.интервал поставок)

Ип=360/ ЧП (ЧП-число поставок в тек.году)

Норматив об.средств в расходах буд.пер.:

Нб.п.=П(переходящая сумма)+Р(расходы буд.пер)-С(расходы буд.пер,подлежащих списанию)

Норматив об.средств в незаверш.пр-ве определяется: Ннз=(В/Д)*Тц*Киз ( В-объем валовой прод, Д-число дней,Тц-длительность произв.цикла, Киз-коэф.нарастания затрат)

При неравномерном нарастании затрат коэф.расчитывается: Киз=С/П (С-ср.стоимость изделия,П-произв.себестоимость)

Коэф.нарастания затрат можно рассчитать: Кнз=(Зед+0,5 Знар)/Зсум ( Зед-единовр.затраты, Знар-нарастающие затраты, Зсум-суммарные затраты)

Норматив об.средств на остатки гот.продукции: Нг.пр.= В/Д*Нз (В/Д-среднедневной выпуск прод,Нз-норма запаса гот.прод)

Совокупный норматив об.средств

Нсов=Нпз(норматив произв.запасов)+Ннз.п.(норматив незаверш. произв)+Нр.б.п.(норматив расходов буд.пер)+Нг.п.(норматив гот.прод)

Вопрос №34.

Источники формирования оборотных средств:

1) Собственные средства – средства, находящиеся в распоряжении предприятия и формируемые за счет прибыли (уставный капитал, резервный фонд фирмы, финансовые фонды, чистая прибыль, целевое финансирование т.д.)

2) Заемные средства – банковские и коммерческие кредиты, налоговые кредиты, инвестиционные взносы работников фирмы.

В процессе кругооборота оборотные средства проходят четыре стадии:

1. Производственные запас – предметы труда, подготавливаемые для запуска в производство.

2. Незавершенное производство – предметы труда, вступившие в производственный процесс, не прошедшие полного производственного цикла, не преобраз.в произв.продукт, расходы будущих периодов.

3. Готовая продукция - продукция, завершенная в производстве и подготовленная к продаже или отправке заказчику, к вывозу из предприятия-изготовителя.

4. Средства в расчетах – средства предприятия, временно отвлеченные из его оборота при расчетах с юридическими и физическими лицами.

Ускоряя оборачиваемость оборотных средств на каждой стадии кругооборота, фирма повышает эффективность использования оборотных средств в целом.

Вопрос №35.

Произв.мощность – способность закрепления за предприятием средств труда, технологий, совокупность машин, оборудования и производственных площадей.

Для расчетов произв.мощности необходимы данные о: количестве, составе, технологическом состоянии оборудования, нормы произв.оборудования, фонды времени работ и оборудования, режим работы предприятия, номенклатура изделий по плану.

Вопрос № 36.

Кадры предприятия – совокупность наемных работников, различающихся профессионально-квалификационной группой, функциями, занятых на предприятии в соответствии со структурой и штатным расписанием.

Структура кадров:

1. половозрастная

2. по уровню образования

3. по стажу работы

4. профессиональная

5. квалификационная

6. организационная

7. функциональная

8. социальная

9. ролевая

Кадры предприятия

1. промышленно-производственный персонал: рабочие (осн.и вспомог.) + служащие (руководители, специалисты, собственно служащие)

2. непромышленный персонал.

37. Оборот числ-ти

Оборот – изменение численности в связи с увольнением и приемом на работу.

Формулы:

К-т оборота по приему=Чприн/Чсп

К-т оборота по выбытию=Чвыб/Чсп

К-т восполнения рабоников=Чприн/Чвыб

К-т постоянства кадров=Чспис.сост. дан. пер./Чвыб

38.Фонды раб. времени

Бюджет раб. времени – плановое количество дней и часов, которые ожет отработать 1 рабочий или служащий в плановом периоде, в человеко-часах для рабочих, в человеко-днях – для остальных.

Фонды:

Календарный ФРВ=Дней в периоде ∙ Численность сред.сп.

Календарный ФРВ= Дней в периоде ∙ Численность сред.сп. ∙ Ср. продолж. смены

Табельный ФРВ=(КФРВ- праздн. дн. – вых.дн) ∙ Чср.сп.

Максимально возможный ФРВ=(ТФПВ- Точеред. отпусков) ∙Чср.сп

Плановый ФРВ меньше МВФРВ на величину планируемых невыходов:

ПФРВ=(Тк-Тв-Тпрз-То-Тб-Ту-Тг-Тпр) ∙ Псм – (Ткм+Тп+Тс)

Тк-календ. дней; Тв-вых.дн; Тпрз-праздн. дн; То – отпуски в днях, Тб- невыхода по болезни; Ту-учебные отпуска; Тг – вып. гос. обязанностей; Тпр.-прочие неявки; Псм-продолж. смены; Ткм-сокращение раб.дна кормящим матерям; Тс-сокращенный раб.день в предпраздн. дни.

Фактический ФРВ=Тпл-Тпл.пот-Твн.пот+Тсв.ур

Тпл-ПФРВ; Тпл.пот-планиуремые потери раб.вр.; Твн.пот-внеплановые потери раю.вр.; Тсв.ур-фактически отработанные сверхурочные часы

39. Определение потребности персонале

Исходными данными для расчета являются производственная программа, нормы времени, выработки или обслуживания; плановый фонд рабочего времени за год, мероприятия по сокращению затрат. Методы расчета норматива численности:

по трудоемкости произв. программы:

Нч =(Тпл./Фпл)/Квн.вр

Тпл.- плановая трудоемкость произв. программы; Фпл-плановый ФРВ; Квн.- к-т выполнения норм времени рабочим.

Тпл.=Нт.з/Впр.пл

Нт.з- норматив трудовых затрат на единицу продукции; Впр.л- плановый выпуск продукции

по нормам выработки

Нч=(Впр.пл/Нвыр)/Квн.

Нвыр-плановая норма выработки

40.Дайте определение производительности труда. Через какие показатели производится расчет производительности труда, дайте их определения и формулы расчета.

Производительность

труда — мера эффективности

труда.

Производительность труда измеряется

количеством продукции, выпущенной

работником за какое-то время. Под ростом

производительности труда подразумевается

экономия затрат труда (рабочего времени)

на изготовление единицы продукции или

дополнительное количество произведённой

продукции в единицу времени, что

непосредственно влияет на повышение

эффективности производства, так как в

одном случае сокращаются текущие

издержки на производство единицы

продукции по статье «Заработная плата

основных производственных рабочих», а

в другом — в единицу времени производится

больше продукции. Основными показателями

производительности труда на предприятиях

являются показатели выработки и

трудоемкости.Выработка (В) определяется

отношением количества произведенной

продукции (Q) к затратам рабочего времени

на производство этой продукции (Т), т.е.

по следующей формуле:B = Q/T.Трудоемкость

- это величина, обратная выработке.

Фактическая производительность

труда (выработка) обратно пропорциональна

трудоёмкости и определяется по формуле:

![]() где

где

![]() —

фактический выпуск продукции в единицах

измерения данного вида продукции,

—

фактический выпуск продукции в единицах

измерения данного вида продукции,

![]() —

фактические затраты живого труда в

единицах времени.

Наличная

производительность труда есть

расчётная величина, которая показывает,

сколько продукции можно выпустить в

текущих условиях (например, на имеющемся

оборудовании из доступных материалов)

в случае, если все простои и задержки

будут сведены к нулю. Наличная

производительность труда определяется

по формуле:

—

фактические затраты живого труда в

единицах времени.

Наличная

производительность труда есть

расчётная величина, которая показывает,

сколько продукции можно выпустить в

текущих условиях (например, на имеющемся

оборудовании из доступных материалов)

в случае, если все простои и задержки

будут сведены к нулю. Наличная

производительность труда определяется

по формуле:

![]()

где

![]() —

максимально достижимый в текущих

условиях выпуск продукции в единицах

измерения данного вида продукции

(наличная выработка),

—

максимально достижимый в текущих

условиях выпуск продукции в единицах

измерения данного вида продукции

(наличная выработка),

![]() —

минимально необходимые в текущих

условиях затраты живого труда в единицах

времени (наличная трудоёмкость).

Потенциальная производительность труда

есть расчётная величина, которая

показывает, сколько продукции можно

выпустить в теоретически достижимых в

данных природных условиях на данном

уровне развития цивилизации (например,

из наилучших из имеющихся на рынке

материалов при использовании передовых

технологий и установке самого современного

из имеющегося на рынке оборудования) в

случае, если все простои и задержки

будут сведены к нулю. Потенциальная

производительность труда определяется

по формуле:

—

минимально необходимые в текущих

условиях затраты живого труда в единицах

времени (наличная трудоёмкость).

Потенциальная производительность труда

есть расчётная величина, которая

показывает, сколько продукции можно

выпустить в теоретически достижимых в

данных природных условиях на данном

уровне развития цивилизации (например,

из наилучших из имеющихся на рынке

материалов при использовании передовых

технологий и установке самого современного

из имеющегося на рынке оборудования) в

случае, если все простои и задержки

будут сведены к нулю. Потенциальная

производительность труда определяется

по формуле:

![]()

где

![]() —

максимально достижимый в данных природных

условиях на данном уровне развития

цивилизации выпуск продукции в единицах

измерения данного вида продукции

—

максимально достижимый в данных природных

условиях на данном уровне развития

цивилизации выпуск продукции в единицах

измерения данного вида продукции![]() —

минимально необходимые в данных природных

условиях на данном уровне развития

цивилизации затраты живого труда в

единицах времени

—

минимально необходимые в данных природных

условиях на данном уровне развития

цивилизации затраты живого труда в

единицах времени

41.Какова

структура полной трудоемкости изготовления

продукции? Назовите факторы роста

производительности труда.

две

группы факторов повышения

производительности:1) находящиеся под

управлением делового субъекта

(стратегические решения, организационные

вопросы, трудовые отношения, руководящие

и контролирующие кадры средних звеньев,

технология, средства производства,

исследования и разработки, качество

продукции, условия труда, информация);2)

не находящиеся под управлением делового

субъекта (политические мероприятия

правительства, инфраструктура, рыночный

механизм, законы, конкуренция, обеспечение

природными ресурсами, трудовые ресурсы,

культура и социальные ценности). Группы

факторов роста производительности

труда: • материально-технические,

связанные с техническим уровнем

производства, совершенствованием

технологий, техники, применяемых

материалов; • организационные,

характеризующие организацию труда,

производства и управления; •

социально-экономические, относящиеся

к человеческому компоненту производства

- качеству работников, их мотивированности

и удовлетворенности трудом. Одним из

основных материально-технических

факторов является повышение качества

продукции - удовлетворение общественных

потребностей меньшими затратами средств

и труда, так как изделия высокого качества

заменяют большее количество изделий

низкого качества. Повышение долговечности

изделий равнозначно дополнительному

увеличению их выпуска.

Организационные факторы

определяются уровнем организации

труда, производства и управления. К ним

относятся: 1. Совершенствование организации

управления производством: совершенствование

структуры аппарата управления;

совершенствование систем управления

производством; улучшение оперативного

управления производственным процессом;

внедрение и развитие автоматизированных

систем управления производством; 2.

Совершенствование организации

производства: улучшение материальной,

технической и кадровой подготовки

производства; улучшение организации

производственных подразделений и

расстановки оборудования в основном

производстве; совершенствование

организации вспомогательных служб и

хозяйств. 3.Совершенствование организации

труда: улучшение разделения и кооперации

труда, внедрение многостаночного

обслуживания, расширение сферы совмещения

профессий и функций; внедрение передовых

методов и приемов труда. Социально-экономические

факторы определяются качествами трудовых

коллективов, их социально-демографическим

составом, уровнями подготовки,

дисциплинированности, трудовой активности

и творческой инициативы работников,

системой ценностных ориентаций, стилем

руководства в подразделениях и на

предприятии в целом

две

группы факторов повышения

производительности:1) находящиеся под

управлением делового субъекта

(стратегические решения, организационные

вопросы, трудовые отношения, руководящие

и контролирующие кадры средних звеньев,

технология, средства производства,

исследования и разработки, качество

продукции, условия труда, информация);2)

не находящиеся под управлением делового

субъекта (политические мероприятия

правительства, инфраструктура, рыночный

механизм, законы, конкуренция, обеспечение

природными ресурсами, трудовые ресурсы,

культура и социальные ценности). Группы

факторов роста производительности

труда: • материально-технические,

связанные с техническим уровнем

производства, совершенствованием

технологий, техники, применяемых

материалов; • организационные,

характеризующие организацию труда,

производства и управления; •

социально-экономические, относящиеся

к человеческому компоненту производства

- качеству работников, их мотивированности

и удовлетворенности трудом. Одним из

основных материально-технических

факторов является повышение качества

продукции - удовлетворение общественных

потребностей меньшими затратами средств

и труда, так как изделия высокого качества

заменяют большее количество изделий

низкого качества. Повышение долговечности

изделий равнозначно дополнительному

увеличению их выпуска.

Организационные факторы

определяются уровнем организации

труда, производства и управления. К ним

относятся: 1. Совершенствование организации

управления производством: совершенствование

структуры аппарата управления;

совершенствование систем управления

производством; улучшение оперативного

управления производственным процессом;

внедрение и развитие автоматизированных

систем управления производством; 2.

Совершенствование организации

производства: улучшение материальной,

технической и кадровой подготовки

производства; улучшение организации

производственных подразделений и

расстановки оборудования в основном

производстве; совершенствование

организации вспомогательных служб и

хозяйств. 3.Совершенствование организации

труда: улучшение разделения и кооперации

труда, внедрение многостаночного

обслуживания, расширение сферы совмещения

профессий и функций; внедрение передовых

методов и приемов труда. Социально-экономические

факторы определяются качествами трудовых

коллективов, их социально-демографическим

составом, уровнями подготовки,

дисциплинированности, трудовой активности

и творческой инициативы работников,

системой ценностных ориентаций, стилем

руководства в подразделениях и на

предприятии в целом

42.Что понимают под тарифной системой оплаты труда? Дайте характеристику основным элементам, входящим в ее состав. ТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА —совокупность норм и нормативов ,которые обеспечивают дифференциацию ОТ,исходя из различий в сложности работы, интенсивности и условий труда . Тарифная система оплаты труда работников организаций, финансируемых из бюджетов всех уровней, устанавливается на основе единой тарифной сетки по оплате труда работников бюджетной сферы, утверждаемой в порядке, установленном федеральным законом, и являющейся гарантией по оплате труда работников бюджетной сферы. Тарифная система оплаты труда работников других организаций может определяться коллективными договорами, соглашениями с учетом единых тарифно-квалификационных справочников и государственных гарантий по оплате труда. .Организация тарифной системы оплаты труда на предприятии состоит из следующих основных элементов:- формирование фонда оплаты труда;- нормирование труда;- установление тарифной системы оплаты труда;- выбор наиболее рациональных форм и систем заработной платы.Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера. Нормирование труда – это определение необходимых затрат рабочего времени на выполнение конкретного объема работ в конкретных организационно-технических условиях К числу основных элементов тарифной системы относятся: тарифные сетки, тарифные ставки, тарифно-квалификационные справочники, должностные оклады, тарифные справочники должностей служащих, надбавки к тарифным ставкам, районные коэффициенты к заработной плате. Тарифная сетка — шкала разрядов, каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько раз тарифная ставка любого разряда больше первого. Тарифный коэффициент первого разряда равен единицы. Количество разрядов и величины, соответствующих им тарифных коэффициентов определяются коллективным договором, заключаемым на предприятии.Тарифная ставка – выраженный в денежной форме абсолютный размер оплаты труда в единицу времени. На основе тарифной сетки и тарифной ставки первого разряда рассчитываются тарифные ставки каждого последующего разряда. Тарифная ставка первого разряда определяется коллективным договором предприятия и зависит, с одной стороны, от финансовых возможностей, а с другой – от условий оплаты труда, отраженных в отраслевом соглашении. При этом она не должна быть законодательно ниже установленного уровня минимальной заработной платы. Тарифно-квалификационные справочники – это нормативные документы, с помощью которых устанавливается разряд работы и рабочего. В них содержится информация о том, что должен знать теоретически и уметь практически рабочий каждого разряда каждой специальности.

43.Форма заработной платы – это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.Существуют две основные формы заработной платы: повременная и сдельная.

Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг, которая определяется по формулам:

Ред= Тст/Нчвыр или Ред = (Тст×Тсм)/Нсмвыр,

где Тст – часовая тарифная ставка выполняемой работы, руб.;

Тсм – продолжительность смены, ч;

Нчвыр, Нсмвыр – норма выработки соответственно за час работы, смену, ед. продукции;

Ред – расценка.

Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

Если установлена норма времени, сдельная расценка определяется по формуле:

Рсд=Тст×Нвр,

где Нвр – норма времени на изготовление продукции, работ, услуг.

Прямая сдельная система оплаты труда – когда труд работников оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле:

Зед = Ред×В,

где Зед – сдельный заработок, руб;

Ред – расценка;

В – количество произведенной продукции.

Она может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Эта система недостаточно стимулирует работника повышать качество продукции, экономно расходовать производственные ресурсы.

Сдельно-премиальная – когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов. Она служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда.

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнении и перевыполнение заранее установленных количественных и качественных показателей работы:

Зсд.пр.=Зсд+Зпр или Зсд. пр. = Зсд × (1×Ппр/100) ,

где Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда, руб;

Зпр – премия за выполнение (перевыполнение) установленных показателей, руб;

Ппр – процент премии за выполнение показателей премирования.

В положении о премировании персонала устанавливают размеры премий и условий поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе.

Косвенно-сдельная применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают:При косвенно-сдельной оплате расценка определяется исходя из тарифной ставки нормируемого объекта основных работ, которых обслуживает косвенный дельщик: Рх = Тс/Q

где Рк – косвенная сдельная расценка, руб. и коп.;

Тс – тарифная ставка, руб. и коп.;

Q – нормируемый объем основных работ косвенного работника, которых обслуживает косвенный сдельщик.

Эта система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов и т.д.

Аккордная – когда совокупный заработок определяют за выполнение тех или иных стадий работы или за полный комплекс выполняемых работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

Аккордные сдельные расценки определяются при индивидуальной форме оплате труда по формуле: Рак = ∑Pigi

При коллективной форме труда по формуле: : Рак = ∑Pigi /Q

где Рак – аккордная сдельная расценка, руб. и коп;

Pi – расценка i-го вида работ, руб. и коп;

gi - объем i-го вида работ в натуральных измерителях;

Q – общий объем работ по конечному результату, в натуральных измерителях.

Сумма аккордного заработка определяется по формуле:

Зак = ∑ Рак*Q

За сокращение сроков выполнения аккордного задания при качественном выполнении работ рабочим выплачивается премия. Тогда система будет называться аккордно-премиальной.

Коллективная сдельная– когда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д.

Коллективная (бригадная) сдельная оплата труда может применяться и в тех случаях, когда труд рабочих функционально разделен, но в то же время он связан с каким-то конечным результатом производства. Нормы выработки при этом устанавливаются не для каждого рабочего, а для всей бригады рабочих.

При этой системе бригадные сдельные расценки определяются по одной из следующих формул: Pб = ∑ Тс*Нвр. Или Pб = ∑ Тс /Hвыр.

где Рб – бригадная сдельная расценка, руб. и коп;

Тс – тарифная ставка разряда выполняемой работы, руб. и коп;

Нвр – норма времени;

Нвыр – бригадная норма выработки.

Общий сдельный заработок бригады определяется по формуле:Зб = ∑Pб *Q

Сдельно-прогрессивная оплата труда предусматривает начисление заработной платы следующим образом: за объём работы в пределах трудовой нормы – по стабильной расценке; за объём работы, превышающий нормы выработки – по повышенным расценкам.

Применение сдельно-прогрессивной оплаты труда эффективно в тех случаях, когда требуется стимулировать быстрый рост объёма работы (продукции, оборота, услуг), например, на новом предприятии или на новом рынке.

44.Форма заработной платы – это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.Существуют две основные формы заработной платы: повременная и сдельная.

Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Повременная форма оплаты труда применяется при невозможности и нецелесообразности установления количественных параметров труда, зависит исключительно от отработанного времени и квалификации работника.

Различают простую повременную, повременно-премиальную, окладную и контрактну.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле:

Зп.м. = Тч ×Чф,

где Чф – фактически отработанное количество часов в месяце.

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично.

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

Зповр.пр. = (Тч.*Чф) +Зп или Зповр.пр. = (Тч.*Чф)*(1+Ппр./100%)

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации.

45.Заработная плата – основной источник стимулирования и дохода работающих на предприятии. Её размеры регулируются рынком, государством и руководством предприятия. Регулирование заработной платы основывается на следующих принципах: равная оплата за равный труд, опережающий рост производительности труда перед ростом заработной платы; дифференциация заработной платы в зависимости от уровня труда и квалификации работника, связь заработной платы каждого работника с общими итогами работы предприятия, сочетание материальной заинтересованности с материальной ответственностью. Виды: номинальная, реальная, минимальная.

Фонд заработной платы – это общая сумма денежных выплат за работу, выполненную рабочими и служащими по трудовому договору.

Для схемы:

В состав фонда заработной платы включаются:

оплата труда в денежной и натуральной формах за отработанное и неотработанное время;

премии и единовременные поощрительные выплаты;

стимулирующие доплаты и надбавки;

компенсационные выплаты, связанные с режимом работы и условиями труда;

выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав фонда заработной платы включаются выплаты за неотработанное время:

оплата льготных часов подростков;

оплата учебных отпусков;

оплата выполнения государственных и общественных обязанностей;

оплата простоев не по вине работника;

оплата за время вынужденного прогула;

оплата за период обучения работников, направленных на повышение квалификации или обучение вторым профессиям;

оплата донорам за дни обследования, сдачи крови.

К единовременным поощрительным выплатам относятся:

вознаграждение по итогам года;

разовые премии независимо от источников их выплаты;

компенсации за неиспользованный отпуск;

материальная помощь, предоставленная всем или большинству работников;

вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет;

другие единовременные выплаты, включая стоимость подарков.

К выплатам социального характера относятся:

надбавки к пенсиям, работающим в организации, единовременные пособия уходящим на пенсию;

оплата путевок работникам и членам их семей за счет средств организации;

компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком;

выходное пособие при прекращении трудового договора;

материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т. д.;

оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

стипендии, выплачиваемые за счет средств организации.

Дайте определение затратам предприятия, покажите состав и классификацию затрат.

Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, информационных и других видов ресурсов, направленных на производство и реализацию продукции в определенный промежуток времени. Затраты характеризуются: 1) денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов; 2) целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса); 3) определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени. Если затраты не вовлечены в производство и не списаны на изготавливаемую продукцию, то затраты превращаются в запасы сырья, материалов и другие запасы в незавершенном производстве или запасы готовой продукции. Установлен единый для всех предприятий перечень экономически однородных элементов затрат:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Расходы - это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятии в отчете о при былях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. Себестоимость продукции – это текущие затраты на производство и реализацию продукции, выраженные в денежной форме.

Классификация расходов предприятия и их состав

Вид расходов |

Состав расходов |

1. Расходы по обычным видам |

Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов (МПЗ) Расходы по переработке (доработке) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном виде, коммерческие расходы, управленческие расходы и др.) Расчеты по оплате труда Отчисления в страховой фонд Амортизационные отчисления |

2. Операционные расходы |

Расходы, связанные с предоставлением организациями активов во временное пользование за плату Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности Расходы, связанные с участием в уставном капитале других организаций Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами) Расходы, связанные с оплатой услуг, оказываемых кредитными организациями Прочие операционные расходы |

3. Внереализационные расходы |

Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией Убытки прошлых лет, признанные в отчетном году Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания Курсовая разница Сумма уценки активов (за исключением внеоборотных активов) Прочие внереализационные расходы |

4. Чрезвычайные расходы |

Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.) |

Расчет

прямых затрат:

Дайте определение себестоимости продукции, раскройте содержание затрат в себестоимости по степени их зависимости от объема производства.

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В себестоимости продукции находят отражение все произведенные организацией затраты живого и овеществленного труда в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации осн.фондов, оплаты труда.

Себестоимость включает прямые материальные и трудовые затраты, а также накладные расходы на управление и обслуживание производства.

Классификация таких затрат производится по ряду признаков:

Первичные элементы затрат

Статьи расходов (калькуляции)

Способ отнесения затрат на себестоимость продукции

Функциональная роль затрат в формировании себестоимости продукции

Степень зависимости от изменения объема производства

Степень однородности затрат

Зависимость от времени возникновения и отнесения на себестоимость продукции

Удельный вес затрат в себестоимости продукции

По степени зависимости от изменения объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные)

Пропорциональные – это затраты, сумма которых зависит от изменения объема производства ( заработная плата производственных рабочих)

Непропорциональные – это затрата, абсолютная величина при изменении объема производства которых не меняется или меняется незначительно. Расходы на отопление, энергия на освещение помещений.

Постоянные (непропорциональные) издержки подразделяются на стартовые (возникают с возобновлением производства), остаточные (предприятие продолжает нести несмотря на то, что производство и реализация продукта полностью остановлено)

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

48) Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Калькулирование также включает и другие работы по исчислению себестоимости:

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;продукции подразделений предприятия для выявления результатов их деятельности; всего товарного выпуска предприятия; выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:1. «Сырье и основные материалы».2. «Полуфабрикаты собственного производства».3. «Возвратные отходы» (вычитаются).4. «Вспомогательные материалы».5. «Топливо и энергия на технологические цели».6. «Расходы на оплату труда производственных рабочих».7. «Отчисления на социальные нужды».8. «Расходы на подготовку и освоение производства».9. «Расходы по эксплуатации производственных машин и оборудования».10. «Цеховые (общепроизводственные) расходы».11. «Общехозяйственные расходы».12. «Потери от брака».13. «Прочие производственные расходы».14. «Коммерческие расходы».

По объектам учета затрат обычно выделяют два основных метода калькуляции затрат:- позаказный метод;- попроцессный метод.

Эти методы являются основными методами учета затрат и калькулирования себестоимости продукции, остальные системы калькулирования, как правило, представляют собой разновидности названных методов. В управленческом учете объединены отечественные простой (попроцессный) и попередельный методы в один - попроцессный.

2. По оперативности контроля существуют методы учета затрат в процессе производства продукции (к ним относится нормативный метод учета затрат) и методы учета и калькулирования прошлых затрат (простой метод).

Простой метод. Применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. При этом все производственные расходы за отчетный период составляют себестоимость выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы всех расходов на количество единиц продукции.

Нормативный метод. Применяется там, где имеет место повторение операций при производстве. Нормативную себестоимость рассчитывают по цехам и предприятию в целом, при оценке брака и остатков незавершенного производства. По каждому кварталу и году проверяют соответствие плановой и нормативной себестоимости, анализируют и в их методику вносят необходимые коррективы в целях повышения обоснованности плановых расчетов.

№ 49 Что называют доходами предприятия? Укажите основные показатели доходов и расходов, являющихся исходной базой для исчисления прибыли.

Доходы предприятия - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

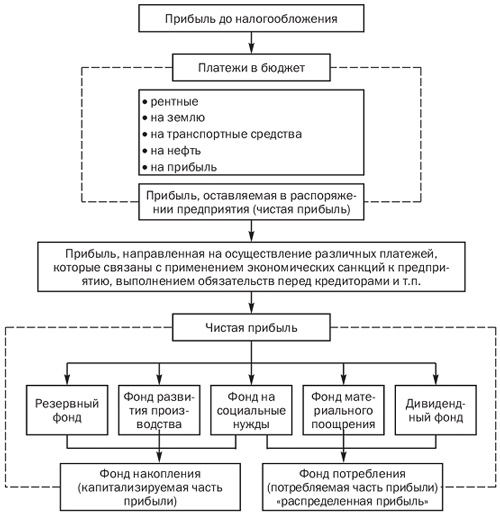

№ 50 Дайте определение прибыли, покажите на схеме и охарактеризуйте механизм формирования показателей прибыли.

Прибыль — это конечный финансовый результат предпринимательской деятельности, представляющий собой разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Схема

Выручка от реализации пр-ции – косвенные налоги(НДС,Акцизы)

=Валовый доход-Материальные затраты – зар.плата – подоходный налог – налоги, относимые на фин.рез-тат

=Валовая прибыль – Коммерческие расходы – Управленческие расходы

=Прибыль от продаж +– Операционные доходы/расходы+ - Внереализационные доходы/расходы =Прибыль до налогообложения – Налог на прибыль – Другие обязательные платежи

=Прибыль от обычной деят-ти – Чрезвычайные расходы

=Чистая нераспределенная прибыль

Показатели прибыли:

Валовая прибыль - это разница между выручкой от продажи товаров(услуг) и полной производственной себестоимостью реализованной продукции

Прибыль от продаж – это разница между валовой прибылью и коммерческими и управленческими расходами, а также разница между выручкой от продаж и полной себестоимостью реализованной продукции

Прибыль(убыток) до налогообложения – к прибыли от продаж прибавляется или вычитается сальдо операционных и внереализационных доходов и расходов

Прибыль от обычной деятельности – разница между прибылью до налогообложения и налогом на прибыль и аналогичными платежами

Чистая(нераспределенная)прибыль – определяется с учетом сальдо чрезвычайных доходов и расходов

ЧП = ВП — КР — УР + ОД — ОР +ВРД — ВРР — Н + ЧД — ЧР

Где ВП — валовая прибыль, р.;

КР — коммерческие расходы, р.;

УР — управленческие расходы, р.;

ОД — операционные доходы;

ОР — операционные расходы»

ВРД — внереализационные доходы;

ВРР — внереализационные расходы;

Н — налог на прибыль и аналогичные обязательные платежи;

ЧД — чрезвычайные доходы, р.;

ЧР — чрезвычайные расходы, р.

№ 51 Какие важнейшие функции выполняет прибыль? Что понимают под распределением прибыли? Покажите на схеме вариант распределения прибыли на предприятии.

Функции:

Прибыль является показателем эффективности деятельности предприятия

Прибыль обладает стимулирующей функцией, являясь источником прироста собственного капитала

Прибыль является источником социальных благ для трудового коллектива

Прибыль является источником формирования бюджетов различных уровней гос. Системы

Распределение прибыли - направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Билет №52: Назовите методы планирования прибыли. Покажите на графике и дайте пояснения планированию прибыли методом операционного рычага.

Основными методами планирования прибыли являются: метод прямого счёта, аналитический метод и метод совмещённого расчёта.

1.Метод прямого счёта - прибыль за реализованную продукцию (П) исчисляется как разница между выручкой от реализации продукции9за вычетом косвенных налогов) и полной её себестоимостью:

П=В-С или (О∙Цед)-(О∙Сед)

2.Аналитический метод планирования прибыли предполагает расчёт не по каждому виду выпускаемой в планируемом периоде продукции, а по сравнимой продукции ( по представителю).прибыль по несравнимой продукции определяется отдельно. Аналитический метод предполагает выполнение 3 этапов: определение базовой рентабельности, определение прибыли на товарную продукцию, проведение расчётов, учитывающих влияние на плановую прибыль факторов снижения себестоимости сравнимой продукции и изменение номенклатуры цены и качества.

Смешанный метод предполагает сочетание двух вышеперечисленных.

Планирование прибыли методом операционного рычага

Этот метод планирование прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль.