Розрахунок амортизаційних відрахувань

Амортизація - це систематичний розподіл вартості ОЗ, інших необоротних та НА, що амортизується, протягом строку їх корисного використання (експлуатації) (п. 14.1.3 ПКУ).

Або це це процес перенесення вартості ОЗ на вартість виготовленої продукції/послуг.

Відмічаємо, що амортизація по НА нараховується за будь-яким з методів, викладених у пп. 145.1.5 ПКУ. Облік вартості, яка амортизується, таких активів ведеться за кожним з об'єктів, що входить до складу окремої групи (п. 145.1.1 ПКУ).

В процесі амортизації утворюється амортизаційний фонд, який можна використовувати тільки на просте або розширене відтворення ОК. Зазвичай на купівлю або оновлення ОК цього фонду не вистачає.

У випадку, якщо у ОЗ закінчується амортизаційний період, тобто залишкова вартість = 0, а такі ОЗ продовжують експлуатуватись в подальшому, то амортизація на них не нараховується.

Якщо у ОЗ амортизаційний період ще не закінчився, а такі ОЗ, з будь-яких причин не можуть експлуатуватись в подальшому, то величина недоамортизованої вартості повністю списується на збитки даного звітного періоду.

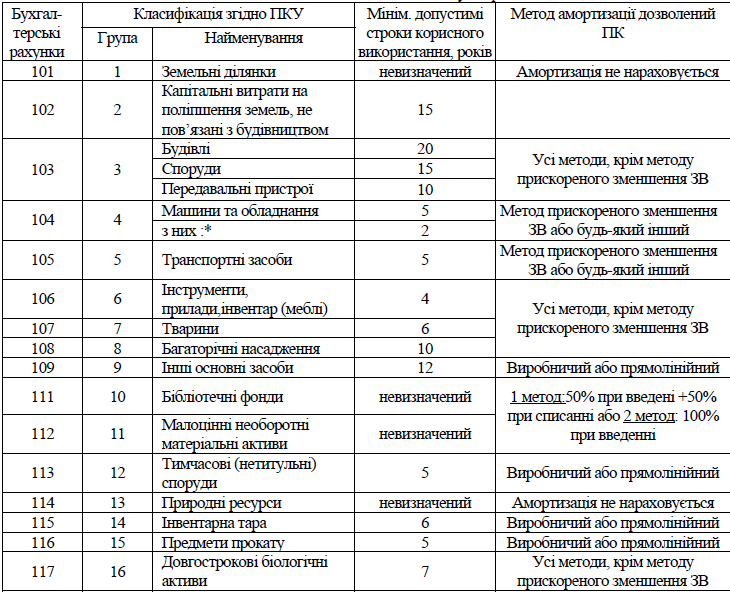

Таблиця 2

Класифікація основних засобів та інших необоротних активів з метоюнарахування амортизації, відповідно до Податкового Кодексу України

Примітка.

Методи нарахування амортизації. Вже немає традиційного податкового методу. В податковому обліку методи нарахування амортизації повністю відповідають бухгалтерським методам, що перелічені в п. 26 П(С)БО 7 "Основні засоби".

П. 145.1.5 ПКУ визначає такі методи нарахування амортизації ОЗ:

Прямолінійний. Ділення вартості, що амортизується, на строк корисного використання.

Суть методу така:

1. вартість активу ділиться на термін його служби;

2. отримана сума вираховується із залишкової вартості;

3. по досягненні терміну служби, він списується з балансу.

Амортизація нараховується від первісної вартості.

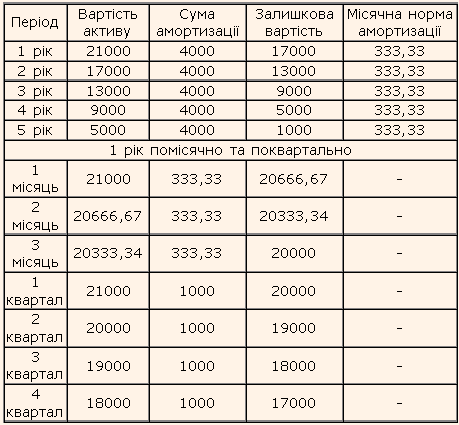

Приклад. Вартість активу, що амортизується, дорівнює 20 000 грн. Річна сума амортизації – 20000/5=4000 грн. Місячна сума амортизації 4000/12=333,33 грн.

Таким чином, на кінець 5 року ми виходимо на ліквідаційну вартість 1000 грн. 1 000 – мінімально повернемо за ліквідацію і матимемо 21 000 грн.

Якщо змінюється ціна відбувається переоцінка ОЗ і відштовхуємось вже від цієї суми.

Кумулятивний метод або метод цілих чисел (softy).

Практикується в англосаксонській зоні.

Сутність:

1. визначається сума номерів всіх років. Наприклад, для об’єкта який буде служити 5 років, 1+2+3+4+5=15, або за формулою N(N+1):2, де N – термін служби активу (термін амортизації).

2. всі роки нумеруються у зворотному порядку (у нашому прикладі – 5,4,3,2,1) за формулою N-n+1, де n – номер року.

3. ставка амортизації кожного року розраховується як номер року поділений на суму всіх номерів: (N-n+1)/(N(N+1):2). В нашому прикладі 5/15, 4/15, 3/15, 2/15, 1/15.

Норма амортизації розраховується на основі терміну експлуатації ОЗ. Амортизація нараховується від первісної вартості (скорегованої на величину ліквідаційної).

Ставки необхідно використовувати до вартості активу, яка амортизується. У прикладі – це 20000 грн. (21000-1000 ліквідаційної вартості). Тому у першому році сума амортизації дорівнює 20000*(5/15)=6667 грн. Відповідно місячна сума – 6667/12=555,58 грн.