Лекція 2 капітал підприємства

Лекція 2

КАПІТАЛ ПІДПРИЄМСТВА

Капітал підприємства – це сукупність цінностей у грошовій, матеріальній та нематеріальній формах, які інвестовані у формування активів підприємства з метою зростання його ринкової вартості (рис.1).

Рис.1. Послідовність руху капіталу підприємства як економічного ресурсу

Активи (Assets) — Усе чим володіє підприємство (готівка, дебіторська заборгованість, обладнання та майно підприємства).

Існує три види активів:

1) оборотні фонди — готівка та кошти, запаси, які можуть бути досить швидко трансформовані в готівку (як правило, протягом року);

2) основні фонди з довгим терміном служби, що використовуються підприємством при виробництві товарів і послуг (наприклад, будівлі, споруди, земля, обладнання);

3) інші активи, які включають такі нематеріальні активи, як патенти і торгові знаки (що не мають натурально-речової форми, але цінні для підприємства), капіталовкладення в інші компанії або довготермінові цінні папери, «витрати майбутніх періодів» і різні інші активи (в залежності від профілю того чи іншого підприємства).

Примітка. Поняття «капітал» і «активи» (наприклад, «основний капітал» і «основні активи») дуже близькі за змістом. І все-таки існує деяка значеннєва відмінність. Капітал – це більш загальне поняття, що характеризує умову формування вартості. Активи – конкретні форми капіталу, що реалізують його певні економічні функції, (наприклад, виробничу). Залежно від того, який значеннєвий відтінок хочуть передати, використовують той чи інший термін. Часто вони використовуються як тотожні поняття.

2. Класифікація, структура, облік та оцінювання основних засобів

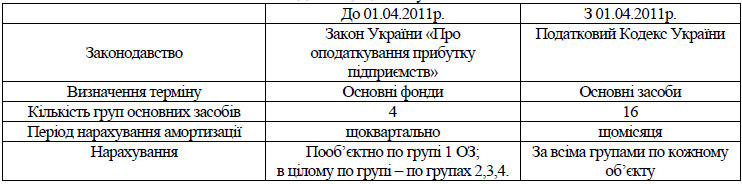

З прийняттям нового податкового кодексу з 1.04.2011 поняття основні фонди перестає існувати, тепер основні фонди є основними засобами.

Це не єдині зміни, стосовно основних засобів, що продиктував новий Податковий Кодекс. Переглянемо їх детальніше.

Таблиця 1

Зміни в законодавстві, що стосуються основних засобів

Суть самого поняття особливо не змінилась, змін зазнала вартісного відношення до ОЗ, що збільшилась з 1000 до 2500 грн.

Основні засоби (ОЗ) - це матеріальні активи, у тому числі запаси корисних копалин, наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом, та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік) (п. 14.1.138 ПКУ).

До ОЗ відносять: будівлі, споруди, обладнання, устаткування, транспортні засоби, офісні меблі, передавальні пристрої, механізми і т.д.

Види оцінювання вартості ОК:

Первісна вартість – це вартість закупки + транспортування + монтаж ОЗ.

Залишкова вартість – це первісна вартість за мінусом амортизаційних відрахувань.

Відновна вартість – це первісна вартість ОЗ в масштабі діючих ринкових цін.

Ліквідаційна вартість – вартість ОЗ на момент їх ліквідації. Не втрачає свою матеріально-речову вартість.

Оцінювач має бути професійним, тоді ми після завершення амортизаційного періоду продаємо ОЗ як брухт.

Балансова вартість – вартість за якою основні фонди зараховуються у валюту балансу підприємства (залишкова вартість).

Приклад:

БАЛАНС

-

Актив (усі ресурси підприємства)

Пасив

Основні засоби підприємства:

Первісна

З

алишкова

алишкова

2. всі ресурси + основні засоби

3.

Всього*

* - у валюту балансу основні засоби включаємо за залишковою вартістю, первісна іде інформаційно

Середньорічна вартість ОЗ (ОЗ сер) – це розрахункова величина за якою основні фонди включаються у розрахунок показників.