Сума чистого доходу, витрат та прибутку

Обсяг реалізації продукції

Сума змінних витрат (Взмін)

Сума податкових платежів з прибутку (ПП)

Сума чистого доходу, що забезпечує отримання заданого чистого прибутку (чд0)

зона

чистого прибутку

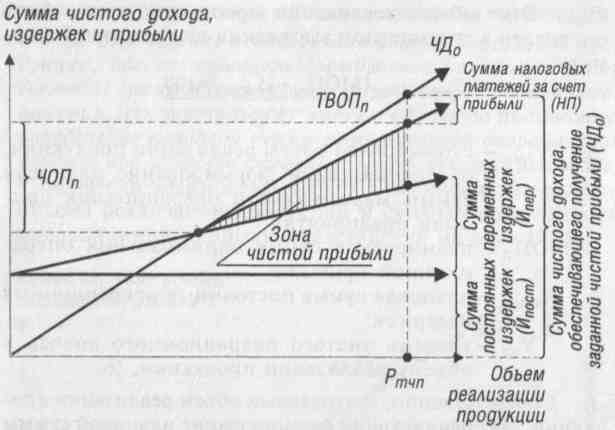

Рис. 5.7. Графік формування точки планового чистого операційного прибутку підприємства

З приведеного графіку видно, що при запланованому обсязі реалізації продукції (Ртчп) підприємство може одержати певну суму чистого операційного прибутку (ЧОПп), на розмір якого сума чистого операційного доходу (ЧД0) буде перевищувати суму сукупних операційних витрат - як постійних, так і змінних, а також суму податкових платежів, здійснюваних за рахунок прибутку. Графік може бути інтерпретований і у зворотному варіанті: при запланованій сумі чистого операційного прибутку (ЧОПп) плановий обсяг реалізації продукції підприємства повинен знаходитися в точці Ртчп. Цей обсяг реалізації продукції може бути визначений у вартісному виразі за формулами:

,

(5.28)

,

(5.28)

де ВРПЧП - вартісний обсяг реалізації продукції, що забезпечує формування планової (цільової) суми чистого операційного прибутку підприємства;

ЧОПп - планована (цільова) сума чистого операційного прибутку підприємства;

Впост - планова сума постійних операційних витрат;

ПП - планова сума податкових платежів за рахунок прибутку, обчислена виходячи з суми чистого операційного прибутку і ставки податку на прибуток методом зворотного рахунку;

Пчд - рівень чистого операційного доходу до обсягу реалізації продукції,%;

Пзмін - рівень змінних операційних витрат до обсягу реалізації продукції,%;

ПМП - рівень маржинального операційного прибутку до обсягу реалізації продукції,%.

Відповідно, натуральний обсяг реалізації продукції, що забезпечує формування планової суми чистого операційного прибутку підприємства, може бути визначений за такими формулами:

,

(5.29)

,

(5.29)

де НРПЧП - натуральний обсяг реалізації продукції, що забезпечує формування планової суми чистого операційного прибутку підприємства;

Цп - планова ціна одиниці реалізованої продукції.

7. Визначення можливих результатів росту суми валового операційного прибутку при оптимізації співвідношення постійних і змінних операційних витрат.

Таким чином, механізм управління різними видами операційного прибутку підприємства з використанням системи «Взаємозв'язок витрат, обсягу реалізації і прибутку» заснований на її залежності («чутливості») від таких основних факторів:

а) обсягу реалізації продукції у вартісному або натуральному вираженні;

б) суми і рівня чистого операційного доходу;

в) суми і рівня змінних операційних витрат;

г) суми постійних операційних витрат;

д) співвідношення постійних і змінних операційних витрат;

е) суми податкових платежів з прибутку.

Ці показники можуть розглядатися як основні фактори формування суми різних видів операційного прибутку, впливаючи на які можна одержати необхідні результати.Фінансовий механізм управління прибутком дозволяє істотно впливати на рівень доходів через систему ціноутворення на продукцію підприємства.

Поділ усієї сукупності операційних витрат підприємства на постійні та змінні їх види дозволяє використовувати також механізм управління операційним прибутком, відомий як «операційний леверидж». Дія цього механізму заснована на тому, що наявність у складі операційних витрат будь-якої суми постійних витрат призводить до того, що при зміні обсягу реалізації продукції, сума операційного прибутку завжди змінюється ще більш високими темпами. Іншими словами, постійні операційні витрати самим фактом свого існування викликають непропорційно більш високу зміну суми операційного прибутку підприємства при будь-якій зміні обсягу реалізації продукції незалежно від розміру підприємства, галузевих особливостей його операційної діяльності та інших факторів. Однак ступінь такої чутливості операційного прибутку до зміни обсягу реалізації продукції неоднозначна на підприємствах, що мають різне співвідношення постійних і змінних операційних витрат. Чим вище питома вага постійних витрат у загальній сумі операційних витрат підприємства, тим у більшому ступені змінюється сума операційного прибутку стосовно темпів зміни обсягу реалізації продукції.

Співвідношення постійних і змінних операційних витрат підприємства, що дозволяє «включати» механізм операційного левериджу з різною інтенсивністю впливу на операційний прибуток підприємства, характеризується «коефіцієнтом операційного левериджу», який розраховується за такою формулою:

,

(5.30)

,

(5.30)

де Кол - коефіцієнт операційного левериджу;

Впост - сума постійних операційних витрат;

В - загальна сума операційних витрат.

Чим вище значення коефіцієнта операційного левериджу на підприємстві, тим більшою мірою воно здатне прискорювати темпи приросту операційного прибутку відповідно до темпів приросту обсягу реалізації продукції. Іншими словами, при однакових темпах приросту обсягу реалізації продукції підприємство, що має більший коефіцієнт операційного левериджу, за інших рівних умов завжди буде в більшій мірі прирощувати суму свого операційного прибутку в порівнянні з підприємством з меншим значенням цього коефіцієнта.

Конкретне співвідношення приросту суми операційного прибутку і суми обсягу реалізації, що досягається при визначеному коефіцієнті операційного левериджу, характеризується показником «ефект операційного левериджу». Принципова формула розрахунку цього показника має вигляд:

,

(5.31)

,

(5.31)

де Еол - ефект операційного левериджу, що досягається при конкретному значенні його коефіцієнта на підприємстві;

ΔВОП - темп приросту валового операційного прибутку, у %;

ΔОР - темп приросту обсягу реалізації продукції, у %.

Задаючи той чи інший темп приросту обсягу реалізації продукції, ми завжди можемо, використовуючи зазначену формулу, визначити, у яких розмірах зростає сума операційного прибутку при сформованому на підприємстві коефіцієнті операційного левериджу. Відмінності в досяжному ефекті на різних підприємствах будуть визначатися при цьому відмінностями у співвідношенні їх постійних і змінних операційних витрат, що відображується коефіцієнтом операційного левериджу.Наведена вище принципова формула розрахунку ефекту операційного левериджу має ряд модифікацій. Так, в цілях управління маржинальним прибутком підприємства ефект операційного левериджу може бути виражений наступними формулами:

,

(5.32)

,

(5.32)

де Еол - ефект операційного левериджу;

ΔМП - темп приросту маржинального операційного прибутку, у %;

ΔВОП - темп приросту валового операційного прибутку, у %;

ΔОР - темп приросту обсягу реалізації продукції, у %.

З метою виключення впливу податкових платежів, що включаються в ціну продукції і сплачуються за рахунок валового доходу, розрахунок ефекту операційного левериджу може бути проведений за такою формулою:

,

(5.33)

,

(5.33)

де Еол - ефект операційного левериджу;

ΔВОП - темп приросту валового операційного прибутку, у %;

ΔЧОД - темп приросту чистого операційного доходу.

Ця формула найбільш прийнятна для розрахунку операційного левериджу на підприємствах торгівлі. З метою роздільного вивчення впливу на операційний прибуток приросту обсягу реалізації продукції в натуральному вираженні і зміни рівня цін на неї для визначення ефекту операційного левериджу використовується наступна формула:

,

(5.34)

,

(5.34)

де Еол - ефект операційного левериджу;

ΔВОП - темп приросту валового операційного прибутку, у %;

ΔОРн - темп приросту обсягу реалізації продукції в натуральному вираженні (кількість одиниць продукції), у %;

ΔЦ - темп зміни рівня середньої ціни за одиницю продукції, у %.

Ця формула дозволяє комплексно врахувати вплив на зміну суми операційного прибутку як коефіцієнта операційного левериджу, так і зміни цінової політики. Є й інші більш складні модифікації формули розрахунку ефекту операційного левериджу. Однак незважаючи на відмінності алгоритмів визначення ефекту операційного левериджу, зміст механізму управління операційним прибутком шляхом впливу на співвідношення постійних і змінних витрат підприємства залишається незмінним.У конкретних ситуаціях операційної діяльності підприємства прояв механізму операційного левериджу має ряд особливостей, які необхідно враховувати в процесі його використання для управління прибутком. Сформулюємо основні з цих особливостей.

1. Позитивний вплив операційного левериджу починає виявлятися лише після того, як підприємство подолало точку беззбитковості своєї операційної діяльності. Для того, щоб позитивний ефект операційного левериджу почав проявлятися, підприємство спочатку повинне одержати достатній розмір маржинального прибутку, щоб покрити свої постійні операційні витрати (тобто забезпечити рівність: МП = Впост). Це пов'язано з тим, що підприємство зобов'язане відшкодовувати свої постійні операційні витрати незалежно від конкретного обсягу реалізації продукції, тому чим вище сума постійних витрат і коефіцієнт операційного левериджу, тим пізніше за інших рівних умов воно досягне точки беззбитковості своєї діяльності. У зв'язку з цим, поки підприємство не забезпечило беззбитковість своєї операційної діяльності, високий коефіцієнт операційного левериджу буде додатковим «вантажем» на шляху до досягнення точки беззбитковості.

2. Після подолання точки беззбитковості, чим вище коефіцієнт операційного левериджу, тим більшою силою впливу на приріст прибутку буде володіти підприємство, нарощуючи обсяг реалізації продукції.

3. Найбільший позитивний вплив операційного левериджу досягається в полі, максимально наближеному до точки беззбитковості (після її подолання). У міру подальшого нарощення обсягу реалізації продукції і віддалення від точки беззбитковості (тобто при нарощуванні межі безпеки або запасу міцності) ефект операційного левериджу починає знижуватися. Іншими словами, кожен подальший відсоток приросту обсягу реалізації продукції буде приводити до все меншого темпу приросту суми операційного прибутку (але при цьому темпи приросту суми прибутку завжди будуть залишатися більшими, ніж темпи приросту обсягу реалізації продукції).

4. Механізм операційного левериджу має і зворотну спрямованість - при будь-якому зниженні обсягу реалізації продукції в ще більшому ступені буде зменшуватися розмір валового операційного прибутку. При цьому пропорції такого зниження залежать від значення коефіцієнта операційного левериджу: чим вище це значення, тим більш високими темпами буде зменшуватися сума валового операційного прибутку стосовно темпів зниження обсягу реалізації продукції. Аналогічно, у міру наближення до точки беззбитковості у зворотному напрямку, негативний ефект темпів зниження прибутку стосовно темпів зниження обсягу реалізації продукції буде зростати. Пропорційність зниження або зростання ефекту операційного левериджу при незмінному значенні його коефіцієнта дозволяє зробити висновок про те, що коефіцієнт операційного левериджу є інструментом, що збалансовує співвідношення рівня прибутковості і рівня ризику в процесі здійснення операційної діяльності.

5. Ефект операційного левериджу стабільний тільки в короткостроковому періоді. Це визначається тим, що операційні витрати зараховують до складу постійних, залишаються незмінними лише протягом короткого відрізка часу. Як тільки в процесі нарощення обсягу реалізації продукції відбувається черговий стрибок суми постійних операційних витрат, підприємству необхідно переборювати нову точку беззбитковості чи пристосовувати до неї свою операційну діяльність. Іншими словами, після такого стрибка, що обумовлює зміну коефіцієнта операційного левериджу, його ефект по-новому проявляється в нових умовах господарювання.

Розуміння механізму прояву операційного левериджу дозволяє цілеспрямовано управляти співвідношенням постійних і змінних витрат в цілях підвищення ефективності операційної діяльності. Це управління зводиться до зміни значення коефіцієнта операційного левериджу при різних тенденціях кон'юнктури товарного ринку і стадіях життєвого циклу підприємства.

При несприятливій кон'юнктурі товарного ринку, що визначає можливе зниження обсягу реалізації продукції, а також на ранніх стадіях життєвого циклу підприємства, коли їм ще не подолана точка беззбитковості, необхідно вживати заходів до зниження значення коефіцієнта операційного левериджу. І навпаки при сприятливій кон'юнктурі товарного ринку і наявності певної межі безпеки (запасу міцності) вимоги до здійснення режиму економії постійних витрат можуть бути істотно ослаблені - в такі періоди підприємство може значно розширювати обсяг реальних інвестицій, проводячи реконструкцію і модернізацію виробничих основних фондів. Управління операційним левериджем може здійснюватися шляхом впливу як на постійні, так і на змінні операційні витрати.

При управлінні постійними витратами слід мати на увазі, що високий їх рівень в значній мірі визначається галузевими особливостями здійснення операційної діяльності, що визначають різний рівень фондомісткості виробленої продукції, диференціацію рівня механізації та автоматизації праці. Крім того слід зазначити, що постійні витрати в меншому ступені піддаються швидкій зміні, тому підприємства, що мають високий коефіцієнт операційного левериджу, втрачають гнучкість в управлінні своїми витратами.

Однак незважаючи на ці об'єктивні обмеження, на кожному підприємстві є достатньо можливостей зниження при необхідності суми і питомої ваги постійних операційних витрат. До числа таких резервів можна віднести суттєве скорочення накладних витрат (витрат по управлінню) при несприятливій кон'юнктурі товарного ринку; продаж частини невикористаного устаткування та нематеріальних активів з метою зниження потоку амортизаційних відрахувань; широке використання короткострокових форм лізингу машин і обладнання замість їх придбання у власність; скорочення обсягу ряду комунальних послуг і деякі інші.

При управлінні змінними витратами основним орієнтиром повинно бути забезпечення постійної їх економії, оскільки між сумою цих витрат і обсягом виробництва і реалізації продукції існує пряма залежність. Забезпечення цієї економії до подолання підприємством точки беззбитковості веде до росту суми маржинального прибутку, що дозволяє швидше перебороти цю точку. Після подолання точки беззбитковості сума економії перемінних витрат буде забезпечувати прямий приріст валового операційного прибутку. До числа основних резервів економії змінних витрат можна віднести зниження чисельності працівників основного і допоміжних виробництв за рахунок забезпечення росту продуктивності їх праці; скорочення розміру запасів сировини, матеріалів готової продукції в періоди несприятливої кон'юнктури товарного ринку; забезпечення вигідних для підприємства умов постачання сировини і матеріалів та інші.

Цілеспрямоване управління постійними і змінними витратами, оперативна зміна їх співвідношення при мінливих умовах господарювання дозволяють збільшити потенціал формування операційного прибутку підприємства.