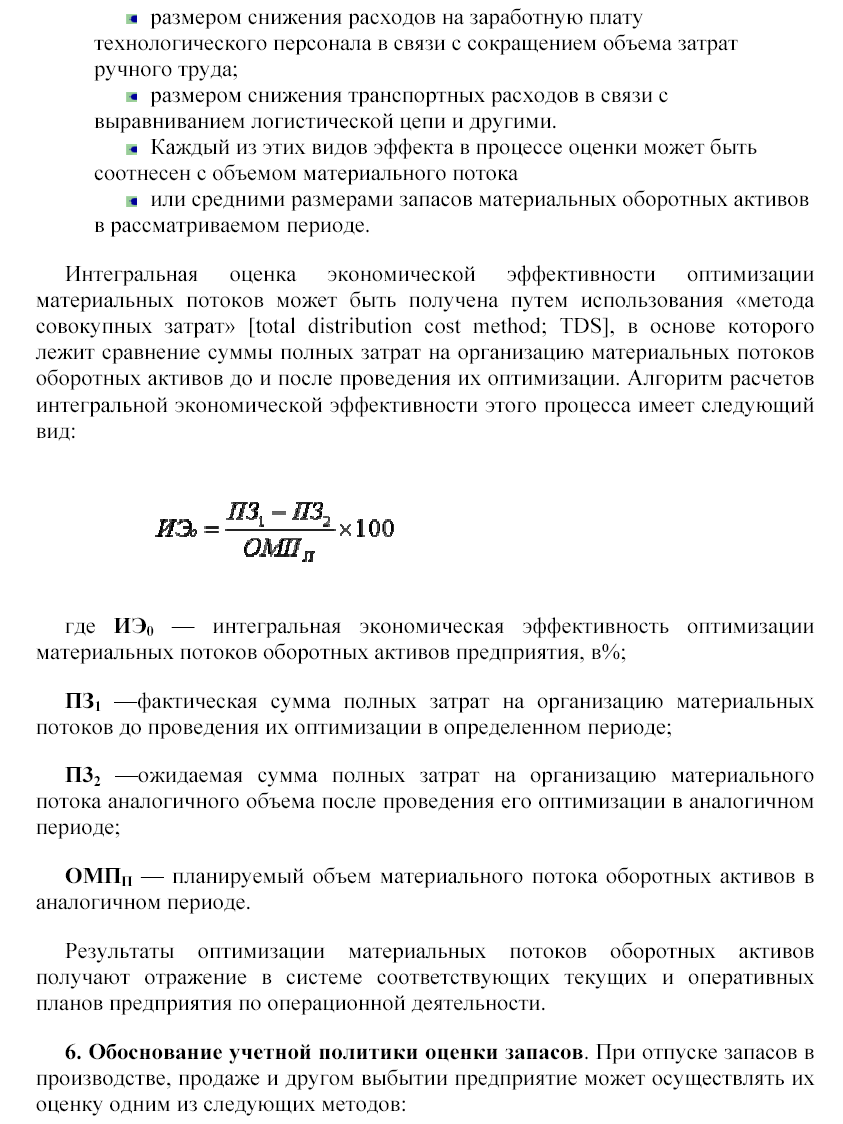

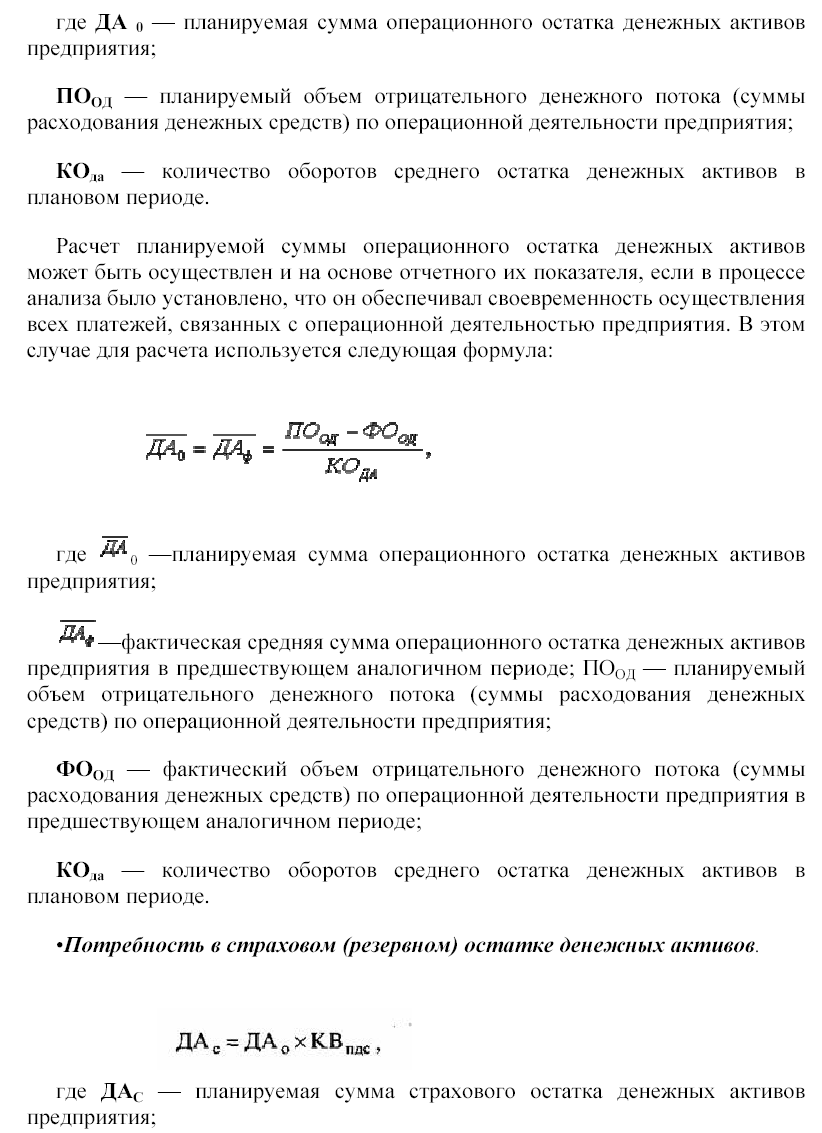

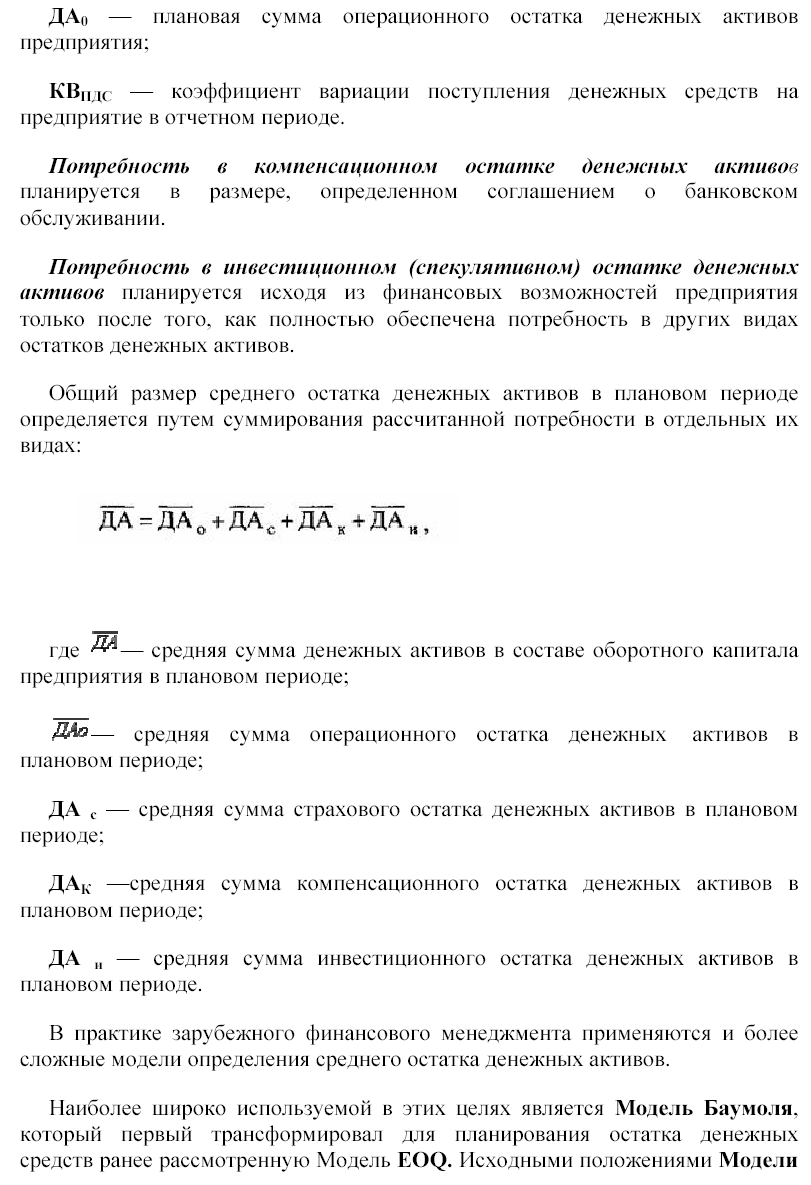

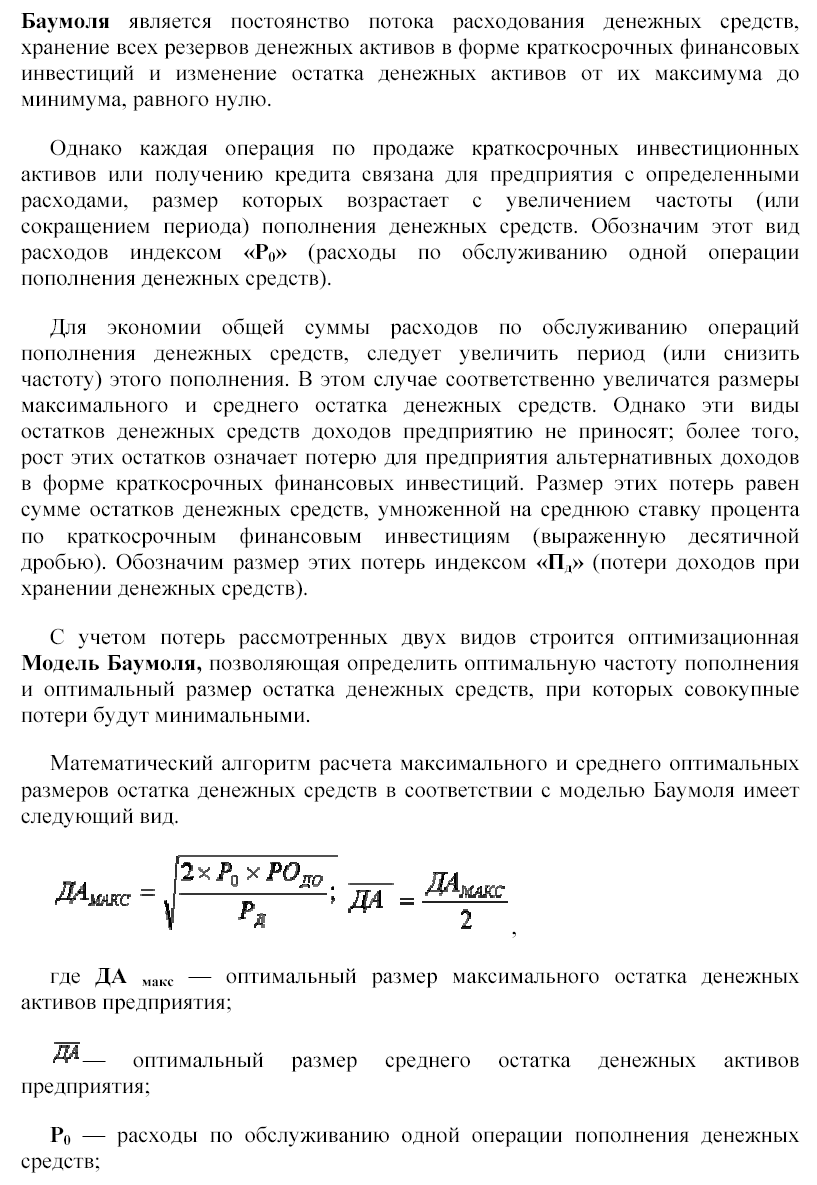

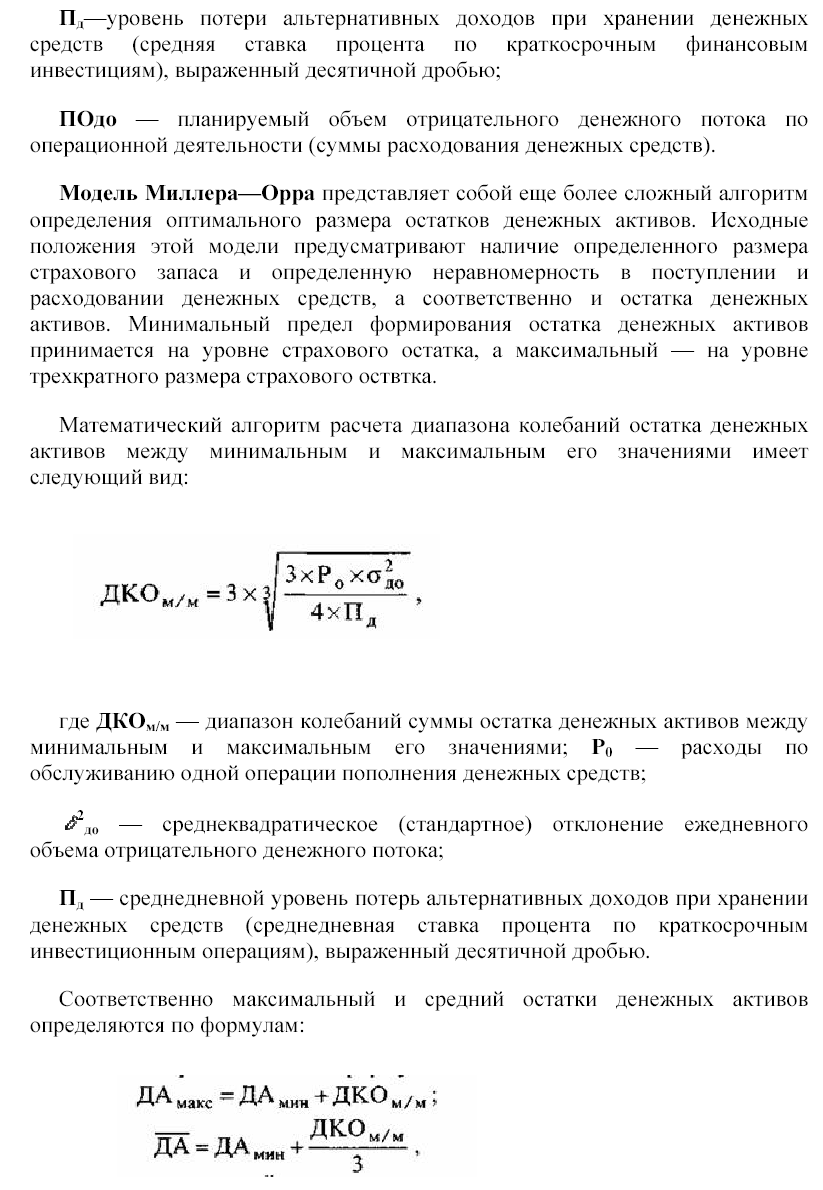

Амортизаційна політика

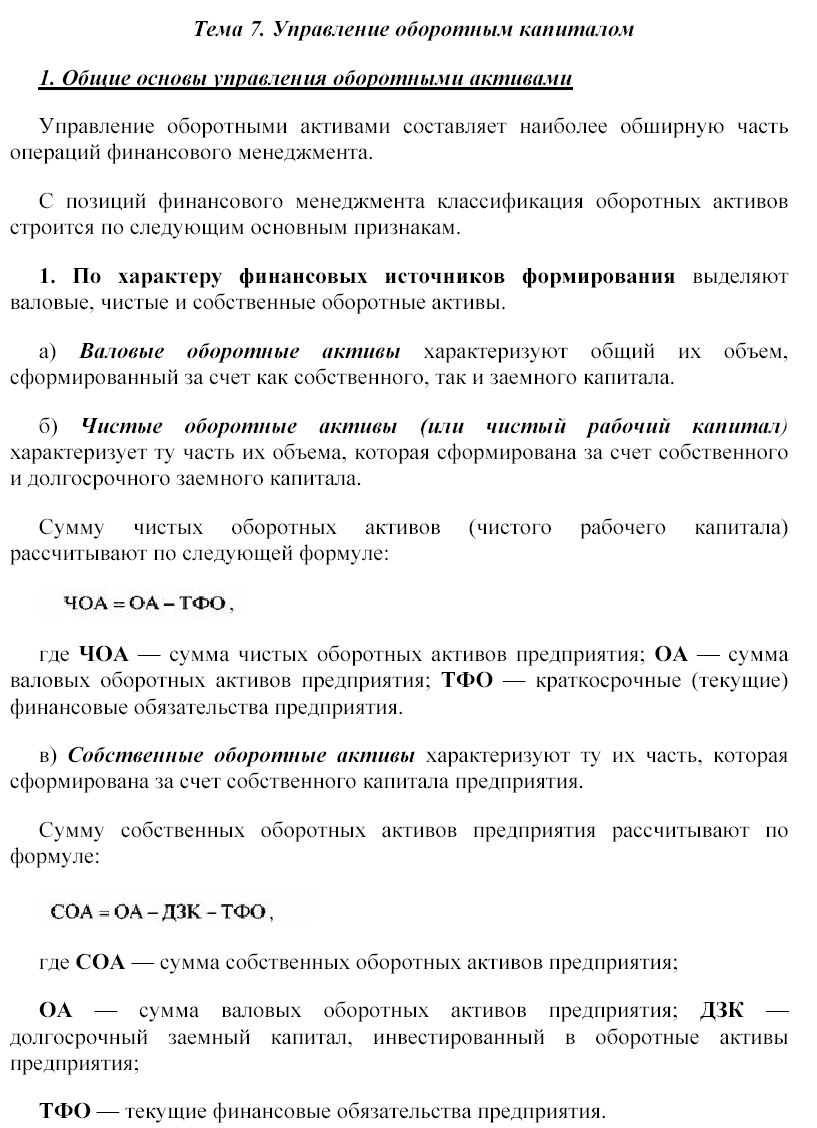

Формування інвестиційних ресурсів, що забезпечують ефективне відтворення основних засобів і нематеріальних активів підприємства у процесі їх кругообігу пов’язано з їх амортизацією.

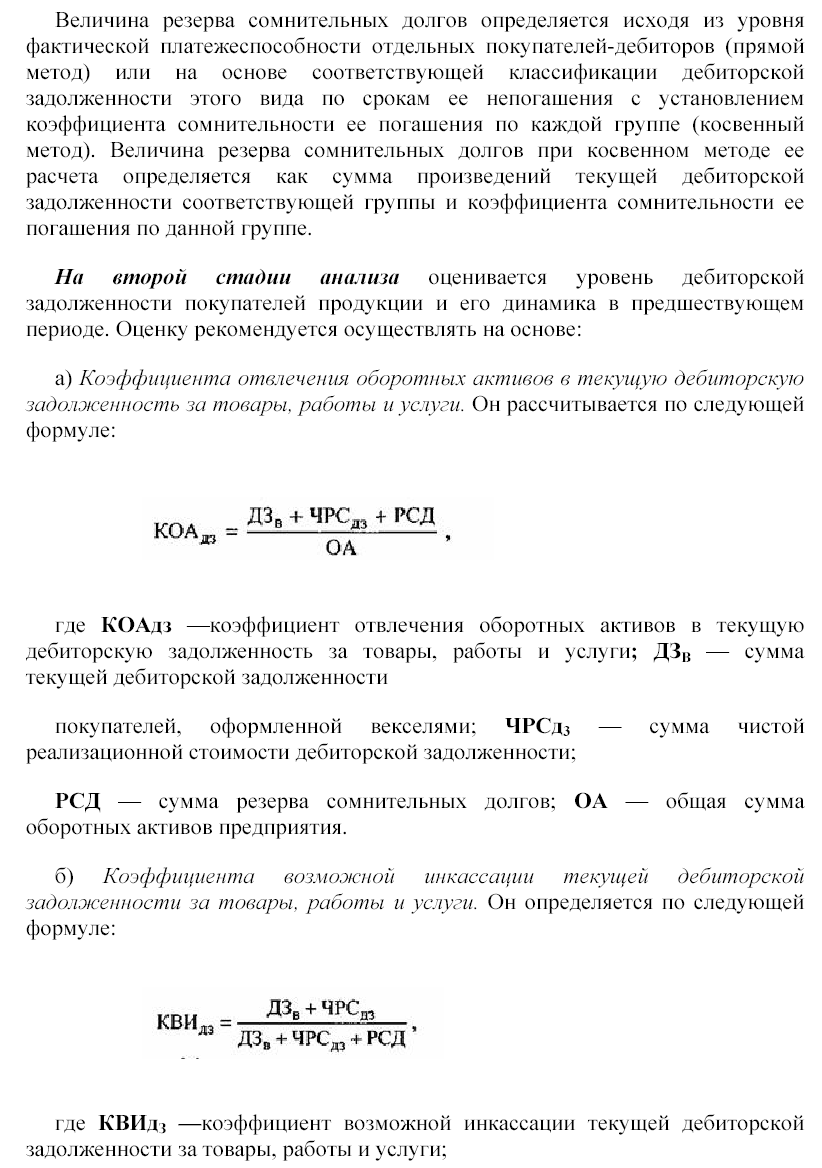

Амортизація представляє собою економічний механізм поступового зносу основних засобів і нематеріальних активів на реалізований готовий продукт, у результаті чого їх первісна вартість розподіляється у часі на протязі повного строку їх служби і формується спеціальний грошовий фонд, який забезпечує їх відтворення (реновацію).

З наведених визначень можна зробити висновок, що кошти амортизаційного фонду можуть забезпечувати лише просте відтворення амортизованих активів. Разом з тим, дослідження німецьких учених Лохмана і Рушті показали, що в умовах економічного підйому на ринку готової продукції кошти амортизаційного фонду підприємства дозволяють фінансувати не лише просте, але й розширене відтворення його активів.

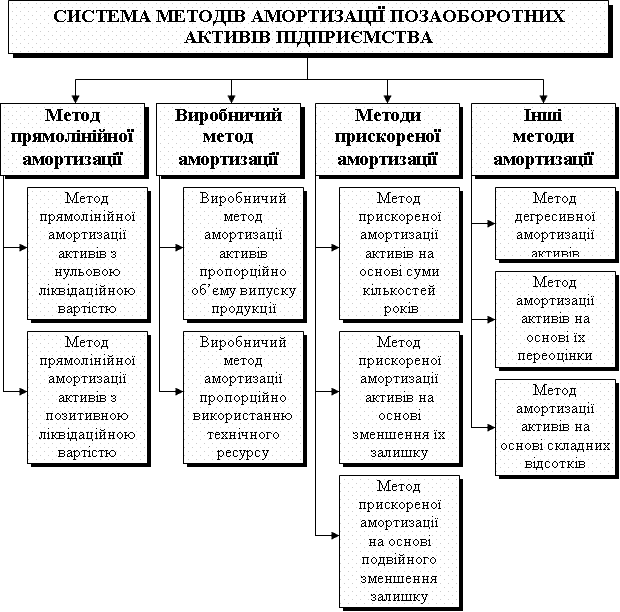

Механізм забезпечення розширеного відтворення активів підприємства за рахунок амортизаційного фонду в умовах економічного підйому одержав назву «ефект Лохмана-Рушті». У методичному інструментарії управління формуванням власних інвестиційних ресурсів важливу роль відведено методам амортизації активів. Вибір цих методів підприємством суттєво впливає на швидкість обігу амортизованих активів в окремі інтервали корисного періоду їх використання, інтенсивність формування амортизаційного фонду, інші показники господарської діяльності. У сукупній системі відомих у нинішній час методів амортизації виділені наступні їх групи.

Підприємства можуть нараховувати амортизацію основних засобів (крім інших необоротних матеріальних активів), згідно з Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби” , затвердженим Наказом Міністерства фінансів від 27 квітня 2000 року № 92, який набув чинності з 1 липня 2000 року (додаток І), застосовуючи такі методи: прямолінійний; зменшення залишкової вартості; прискореного зменшення залишкової вартості; кумулятивний; виробничий.

Три останні є методами прискореної амортизації. Крім того, підприємство може застосовувати норми і методи нарахування амортизації передбачені податковим законодавством. Але, на жаль, поки що на практиці підприємства змушені застосовувати лише методи нарахування амортизації передбачені п.26 Положення (стандарту) 7 “Основні засоби”: “підприємство може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством”. Тому, що навряд на підприємстві підуть сьогодні на ризик нараховувати амортизацію одним із інших п’яти методів, оскільки використання їх не передбачено податковим законодавством.

Але в цьому випадку підприємство повинно розуміти, що суми амортизації, нараховані відповідно до вимог податкового обліку, для формування прибутку з метою оподаткування та для формування витрат будуть відрізнятися.

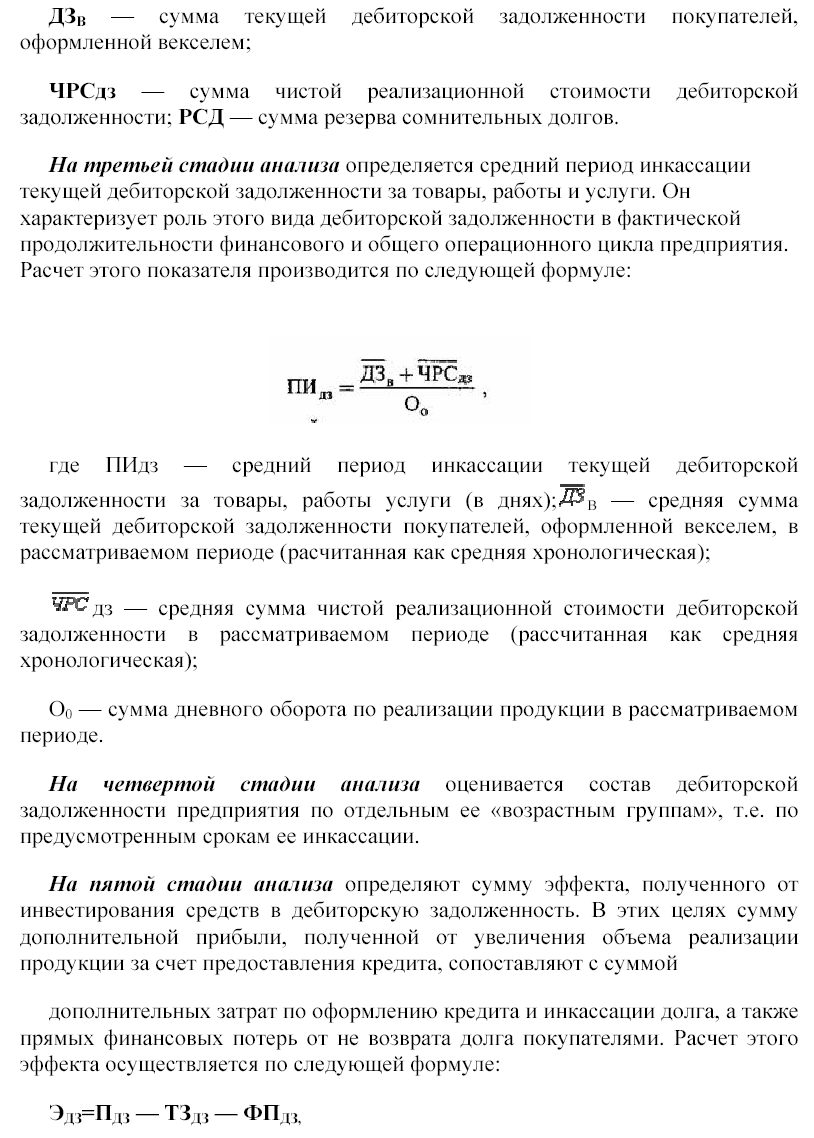

Амортизація інших необоротних матеріальних активів нараховується за методами, що наведені в підпунктах 1 і 5 пункту 26 Положення (стандарту) 7. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися у першому місяці використання об'єкта в розмірі 50 відсотків його вартості, яка амортизується, та решта 50 відсотків вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта 100 відсотків його вартості.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання та переглядається у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

Нарахування амортизації проводиться щомісячно. Підприємства з сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році. Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості, прямолінійного та кумулятивного визначається діленням річної суми амортизації на 12.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів.

Суму нарахованої амортизації всі підприємства відображають збільшенням суми витрат підприємства і зносу необоротних активів.

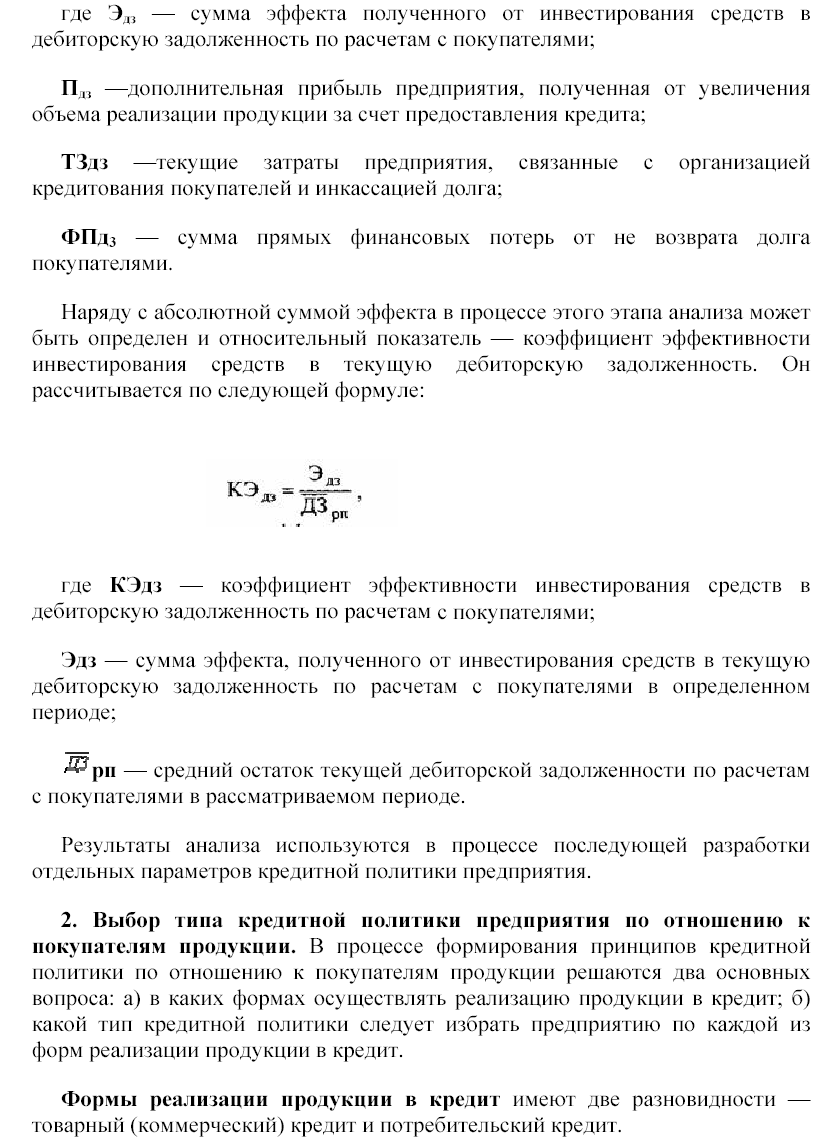

Розглянемо особливості нарахування амортизації основних засобів різними методами (за умови незмінності первісно визначених облікових оцінок). Прослідкуємо це на прикладі підприємства. Підприємство придбало виробниче обладнання:

1) первісна вартість – 25000 грн.;

2) очікуваний строк корисного використання обладнання – 6 років;

3) ліквідаційна вартість обладнання – 1500 грн.

4) очікуваний обсяг продукції, яку буде вироблено з використанням даного обладнання – 36800 кг.

Первісна вартість - історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

Строк корисного використання (експлуатації) - очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

І. Розглянемо податковий метод зменшення залишкової вартості.

Відповідно до п.8.3. Закону України “Про оподаткування прибутку підприємств” суми амортизаційних відрахувань звітного періоду розраховують застосуванням норм амортизації, визначених п.8.6. цього Закону до балансової вартості груп основних засобів на початок звітного періоду. В нашому прикладі обладнання належить до третьої групи. Тоді квартальна норма амортизації дорівнює 3,75 %

Як бачимо накопичена амортизація (знос) за шість років незначно перевищила половину первісної вартості об’єкта (59,9 %). Для ліквідаційної вартості це забагато.

ІІ. Податковий метод прискореної амортизації.

Як уже зазначалось, підприємство може самостійно прийняти рішення про застосування прискореної амортизації основних засобів третьої групи, придбаних після набуття чинності Закону України “Про оподаткування прибутку підприємств” за такими річними нормами: 1рік -15%, 2 рік -30%, 3 рік - 20%, 4 рік -15%, 5 рік -10%, 6 рік –5%, 7 рік – 5%. Амортизація нараховується від первісної вартості об’єктів основних засобів

ІІІ. Прямолінійний метод амортизації основних засобів.

За цим методом витратами поточного періоду впродовж усього строку корисного використання активу визначається завжди однакова частина вартості об’єкта основних засобів, що амортизується.

Сума амортизації визначається діленням вартості основних засобів, що амортизується, на очікуваний період часу використання об’єкта основних засобів. За рік в нашому випадку це становитиме (25000 - 1500) : 6 =3916 грн.(табл. 13.3). Суму нарахованої амортизації також можна розраховувати як добуток вартості основних засобів, і норми амортизації. Річна норма амортизації за цим методом є величиною зворотною очікуваному строку використання об’єкта у відсотках:

1/6 х 100 % = 16,67 %.

Звідси річна сума амортизації дорівнює:

(25000 - 1500) х16,67 % = 3916 грн.

Ця сума амортизації з року в рік, впродовж строку корисного використання об’єкта, включатиметься у витрати підприємства і відображатиметься у Звіті про фінансові результати. На цю суму рівномірно збільшуватиметься накопичена амортизація (знос) і відповідно зменшуватиметься залишкова вартість об’єкта основних засобів, які відображаються у Балансі підприємства.

Цей метод використовується для тих об’єктів основних засобів, які виконують відносно постійний обсяг роботи впродовж всього строку служби і для яких основним чинником, який обмежує строк служби, є їх фізичне старіння.

Він найбільш поширений у світі і порівняно з іншими методами амортизації найбільш простий у застосуванні. Використання цього методу цілком виправдане за умови, коли не існує ймовірність швидкого морального старіння.

До таких засобів відносять будівлі, споруди, більшість видів виробничого устаткування, інструментів, приладів. Хоча ігнорується те, що з часом ступінь зношеності основних засобів зростає і вони потребують більших витрат на обслуговування та ремонт.

ІV. Виробничий метод.

Цей метод базується на тому, що амортизація об’єкта залежить в основному від інтенсивності його використання. Він застосовується, як правило, до активної частини основних засобів, які експлуатуються нерівномірно. Він ґрунтується на тому, що величина амортизації є результатом експлуатації об’єкта і залежить від обсягу виробленої на ньому продукції. Тому для визначення потрібно мати дані про розрахунковий сумарний обсяг продукції у натуральних показниках за весь строк корисного використання і фактичний обсяг одиниць продукції у конкретному періоді. Сума амортизації визначається як добуток фактичного обсягу продукції на виробничу ставку амортизації. Виробнича ставка визначається діленням різниці первісної та ліквідаційної вартості об’єкта на очікуваний загальний обсяг продукції з використанням даного обладнання. Нарахування за виробничим методом можна вважати обґрунтованим у разі, коли фактично отриманий дохід від використання основного засобу дійсно пов’язаний з обсягом виробництва за його допомогою у кожному обліковому періоді. При використанні цього методу амортизація виробничого обладнання розглядається як змінні витрати, оскільки їх сума змінюється прямопропорційно до кількості одиниць виготовленої продукції. Цей метод доцільно використовувати, наприклад, для амортизації вантажних автомобілів. Він ефективний також для амортизації тих основних засобів та нематеріальних активів, які можуть самостійно виконувати конкретний визначений обсяг робіт (табл.. 13.4). В нашому випадку виробнича ставка:

Виробнича ставка = (25000-1500):36800 = 0,64 грн. за кг.

З 1 липня 2000 року, з набуттям чинності довгоочікуваного Положення (стандарту) 7 “Основні засоби” підприємства України здобули право самостійно обирати методи нарахування амортизації. Серед таких методів є методи прискореної амортизації. Використання методів прискореної амортизації дозволить підприємствам швидше оновлювати виробничий апарат, матеріально-технічну базу підприємства, підвищувати та на цій основі збільшувати якість і конкурентоспроможність продукції на внутрішньому та зовнішніх ринках. Прискорена амортизація відображає процес зносу основного капіталу, активізує виведення з експлуатації фізично та морально спрацьованого обладнання, відповідає розширенню самостійності підприємств і розвитку ринкових відносин, виконує завдання прискореного оновлення основного капіталу.

V. Метод зменшення залишкової вартості.

Згідно з цим методом річна сума амортизації визначається як добуток річної норми амортизації на залишкову вартість об’єкта основних засобів на початок звітного року (або первісна вартість на початок нарахування амортизації).

![]() ,

,

де Т – кількість років корисного використання об’єкта основних засобів.

В нашому випадку річна норма амортизації 34 % (таблиця 13.5). Порівняно складніші математичні підрахунки норми амортизації дадуть змогу отримати більш точний, систематичний і раціональний метод розподілу вартості основних засобів. Єдине, що ліквідаційна вартість повинна бути трохи більшою від нуля.

VІ. Метод прискореного зменшення залишкової вартості.

Норма амортизації, обчислена за прямолінійним методом подвоюється і застосовується до залишкової вартості об’єкта. У зарубіжній практиці його ще називають методом подвійного зменшення залишку. Ліквідаційна вартість у цей розрахунок не входить. Її величина потрібна лише для розрахунку амортизації за останній рік

Обмежуся наведенням загальної формули обчислення такої "амортизації": річна сума амортизації = первісна (залишкова) вартість х 100

----------- х 2

кількість років

експлуатації

Цей метод обмежує свободу вибору прискорення вітчизняним бухгалтерам. Водночас надання такого права, як зазначають фахівці, збільшує суб’єктивізм в обліку.

VІІ. Кумулятивний метод.

Метод полягає в тому, що для підрахунку суми амортизації за обліковий період вартість активу, яка амортизується, множать на кумулятивний коефіцієнт. У нашому прикладі сума чисел років корисної експлуатації обладнання дорівнює 1+2+3+4+5+6=21. Кумулятивний коефіцієнт становить для першого року, другого, третього, четвертого, п’ятого, шостого відповідно 6/21, 5/21,4/21, 3/21, 2/21, 1/21

Цей метод можна застосовувати і в зворотному порядку, коли, наприклад, під кінець строку корисного використання передбачається випуск більших обсягів виробництва і тому обладнання у другій половині строку експлуатації більшою мірою зношується (уповільнена амортизація). Кумулятивний метод є простим і раціональним, забезпечує повне відшкодування вартості об’єкта, що амортизується, але має певний недолік, який зарубіжні вчені вважають значним. За цього методу не завжди дотримується принцип відповідності: сума амортизації, визнана витратами поточного періоду часто не узгоджується з фактичною експлуатацією активу, а отже, і з отриманими від нього доходами.

Ми розглянули всі рекомендовані Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби” методи нарахування амортизації основних засобів та методи встановлені Законом України “Про оподаткування прибутку підприємств”. Виходячи з цього можна зробити висновки:

ü прямолінійному методу нарахування відповідають наступні фактори, що впливають на очікуваний спосіб отримання економічних вигод:

а) виробництво різнорідної продукції,

б) рівномірна експлуатація об’єкта,

в) незначний моральний знос;

ü методу зменшення залишкової вартості:

а) об’єкт використовується у виробництві різнорідної продукції,

б) швидкий фізичний і моральний знос,

в) необхідність швидкого накопичення коштів для прискореного відновлення основних засобів;

ü кумулятивному методу:

а) об’єкт використовується у виробництві різнорідної продукції,

б) швидкий фізичний і моральний знос,

в)необхідність швидкого накопичення коштів для прискорення оновлення основних засобів;

ü методу прискореного зменшення залишкової вартості:

а) об’єкт використовується у виробництві різнорідної продукції,

б) швидкий моральний та фізичний знос,

в) необхідність швидкого накопичення коштів для прискореного оновлення основних засобів ;

ü виробничому методу:

а) об’єкт використовується для виробництва одного виду продукції або надання тих самих послуг;

б) строк корисного використання об’єкта безпосередньо визначається його ресурсом: кількістю випущених за його допомогою одиниць продукції т.п.;

в) нерівномірність експлуатації об’єкта;

г) кількість планової і випущеної продукції з його використанням надійно вимірюється;

д) роль морального зносу незначна;

ü методу зменшення залишкової вартості (податковий):

а) не враховує строків експлуатації,

б) не враховує фізичного і морального зносу,

в) не враховує виробничих чинників використання основних засобів і розрахований тільки для цілей оподаткування;

ü методу прискореної амортизації (податковий):

а) розрахований в основному для цілей оподаткування,

б) недопрацьований нормативно.

Докладний аналіз цих методів приводить до висновку, що між деякими з них немає суттєвої відмінності, як в теоретичному плані, так і за практичними результатами (табл.13.8), що може бути підставою для їх скорочення. Йдеться про метод прискореного зменшення залишкової вартості та метод зменшення залишкової вартості.

Цей метод не повністю відповідає своїй назві і його використання зумовлює потребу в коригуванні нарахування амортизації в останні роки строку експлуатації. Метод прискореного зменшення залишкової вартості відповідає своїй назві лише за умови невеликих строків експлуатації і за досить значної ліквідаційної вартості. Коли ж ліквідаційну вартість приймають такою, що вона рівна нулю, умов для застосування методу прискореного зменшення залишкової вартості практично не залишається.

Крім того, невідомо як бути, коли ліквідаційна вартість об’єкта має від’ємне значення, тобто витрати переважають над доходами від ліквідації та за умов тривалого строку використання об’єктів, а також інфляційних процесів, досить складно реально підрахувати вартісне значення ліквідаційної вартості. Слід враховувати, й те що, ліквідаційна вартість об’єктів може мати різну величину залежно від того, будуть об’єкти реалізовані чи ліквідовані, що наперед невідомо. При ліквідації обладнання доходом є вартість одержаного від ліквідації металолому, дорогоцінних металів, запасних частин та ін., а при реалізації цих об’єктів – реалізаційна вартість об’єкта. Тому необхідна методика розрахунку ліквідаційної вартості об’єктів необоротних активів.

Положенням (стандартом) БО 7 передбачено те, що підприємства самостійно вирішують, який один метод нарахування амортизації вони вибирають , велике економічне значення має визначення строків корисного використання об’єктів, формування їх вартості, яка амортизується. Було б доцільно визначити, чи має право підприємство одночасно використовувати різні методи нарахування амортизації до різних груп, об’єктів основних засобів в експлуатації.

Згідно ст.8 Закону України “Про оподаткування прибутку підприємства” амортизація не нараховується на невиробничі об’єкти основних засобів, а нараховується при цьому знос. У п.24 Положення (стандарту) БО 7 вказано, що при визначенні строку корисного використання (експлуатації) слід враховувати фізичний та моральний знос, що передбачається. Відповідно до вимог нового Плану розрахунків за національними стандартами, критерій використання основних засобів у господарській діяльності підприємств не впливає на джерело нарахування амортизації (зносу), тобто в будь-якому разі суми зносу (нарахованої амортизації) відносяться на витрати звітного періоду. У податковому обліку змін з цього питання не відбулося, тобто амортизація виробничих основних засобів враховується при визначені суми оподаткованого прибутку, а невиробничих основних засобів не враховується. Позитивним є те, що у випадку коли обрані підприємством методи амортизації не відповідають очікуваним економічним вигодам від використання об’єкта, Положення (стандарт) БО 7 дозволяє їх переглядати. Таке коригування вважається зміною облікової оцінки, яка не потребує коригувань за попередні роки. Коригування здійснюється через зміну норми амортизації відповідно до прийнятого в результаті перегляду методу амортизації. При розрахунку скоригованої норми амортизації за вартість об’єкта основних засобів приймається залишкова вартість на момент коригування. Зміна методу нарахування амортизації розкривається у Примітках до фінансової звітності.

Міжнародні стандарти бухгалтерського обліку вимагають послідовного від одного періоду до іншого застосування методів амортизації. Виняток становлять лише випадки, коли зміна обставин виправдовує зміну методу амортизації.

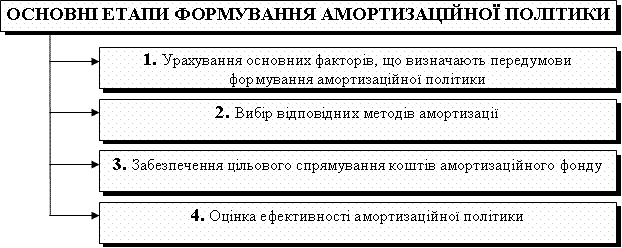

На підприємствах з великим обсягом власних основних засобів і нематеріальних активів для підвищення ефективності управління цим джерелом інвестиційних ресурсів розробляється і реалізується амортизаційна політика.

Амортизаційна політика підприємства представляє собою складову частину загальної політики формування власних інвестиційних ресурсів, яка полягає в управлінні амортизаційними відрахуваннями від використовуваних власних основних засобів і нематеріальних активів з метою їх реінвестування у виробничу діяльність.

Амортизаційна політика підприємства у значній мірі відображає амортизаційну політику держави на різних етапах її економічного розвитку. Вона базується на встановлених державою принципах, методах і нормах амортизаційних відрахувань. Разом з тим, кожне підприємство має змогу індивідуалізувати свою амортизаційну політику, враховуючи конкретні умови, що визначають її параметри.

Формування амортизаційної політики підприємства здійснюється за наступними основними етапами:

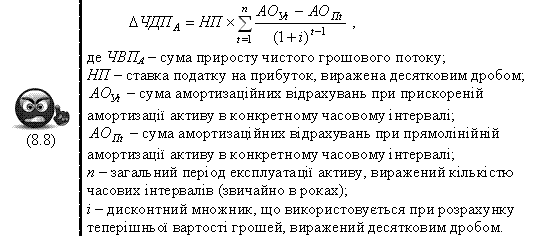

Показником ефективності амортизаційної політики виступає сума приросту чистого грошового потоку, що досягається при використанні будь-якого методу амортизації у порівнянні з методом прямолінійної амортизації активу. В нашій господарській практиці розрахунок цієї ефективності зводиться до порівняння чистого грошового потоку при прискореній і прямолінійній амортизації активу. Сума приросту чистого грошового потоку в цьому випадку може бути розрахована за формулою:

ФІНАНСОВІ МЕХАНІЗМИ УПРАВЛІННЯ ФОРМУВАННЯМ ОПЕРАЦІЙНОГО ПРИБУТКУ

Основу формування власних внутрішніх фінансових ресурсів підприємства, спрямованих на виробничий розвиток, складає балансовий прибуток, який характеризує один з найважливіших результатів фінансової діяльності підприємства. Він представляє собою суму наступних видів прибутку підприємства: прибутку від реалізації продукції (або операційного прибутку); прибутку від реалізації майна; прибутку від позареалізаційних операцій. Серед цих видів головна роль належить операційному прибутку, на частку якого припадає в даний час 90-95% загальної суми балансового прибутку. На багатьох підприємствах він є єдиним джерелом формування балансового прибутку. Тому управління формуванням прибутку підприємства розглядається звичайно як процес формування операційного прибутку (прибутку від реалізації продукції). Основною метою управління формуванням операційного прибутку підприємства є виявлення основних факторів, що визначають його кінцевий розмір, й пошук резервів подальшого збільшення його суми.

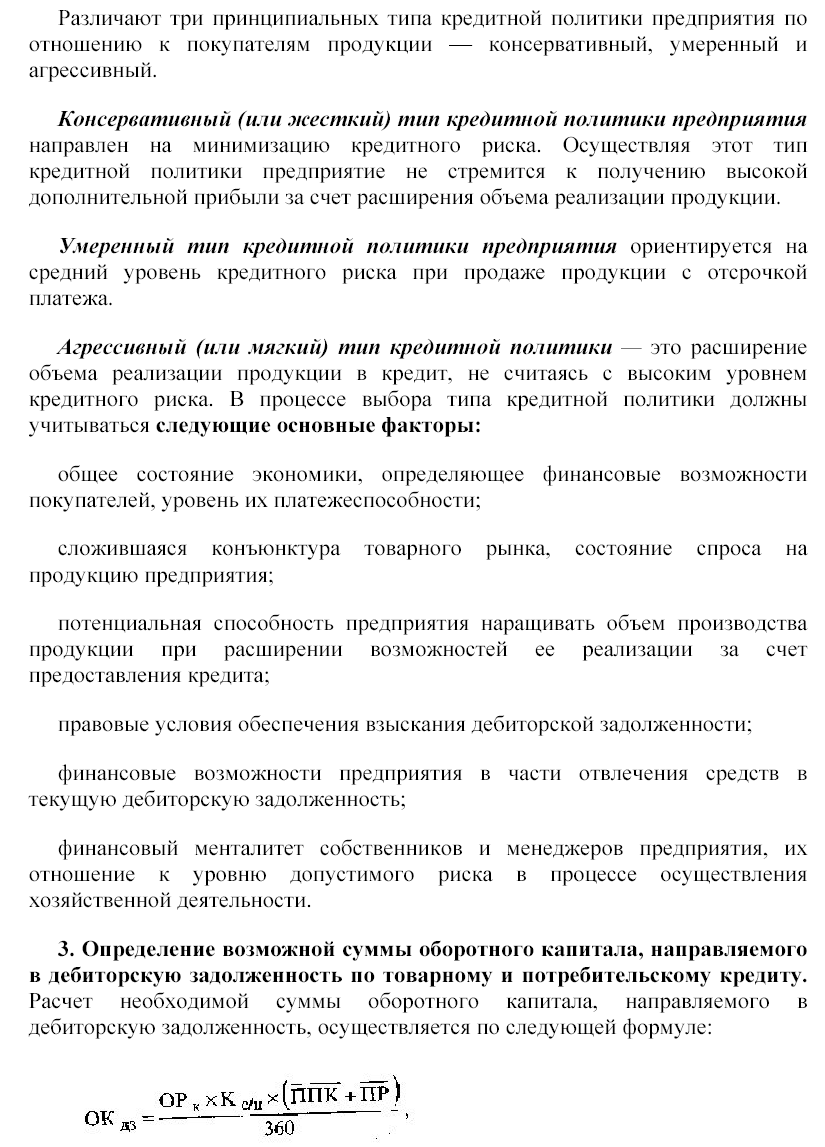

Механізм управління формуванням операційного прибутку будується з урахуванням тісного взаємозв'язку цього показника з обсягом реалізації продукції, доходів і витрат підприємства. Система цього взаємозв'язку, що одержала назву «Взаємозв'язок витрат, обсягу реалізації і прибутку» [Cost-Volume-Profit-relationships; «CVP»] дозволяє виділити роль окремих факторів у формуванні операційного прибутку і забезпечити ефективне управління цим процесом на підприємстві. Механізм цієї системи передбачає послідовне формування різних видів операційного прибутку підприємства (рис. 5.1):

1) маржинальний операційний прибуток. Його розрахунок здійснюється за такими формулами:

,

(5.15)

,

(5.15)

де МПз - сума маржинального операційного прибутку в звітному періоді;

ВДз - сума валового операційного доходу в звітному періоді;

ЧДз - сума чистого операційного доходу в звітному періоді;

Взмін - сума змінних операційних витрат;

ПДВ - сума податку на додану вартість та інших податкових платежів, що входять в ціну продукції;

2) валовий операційний прибуток. Його розрахунок здійснюється за такими формулами:

,

(5.16)

,

(5.16)

де ВПз - сума валового операційного прибутку в звітному періоді;

ВДз - сума валового операційного доходу в звітному періоді;

ЧДз - сума чистого операційного доходу в звітному періоді;

МПз - сума маржинального операційного прибутку в звітному періоді;

Вз - сукупна сума операційних витрат;

Впост - сума постійних операційних витрат;

ПДВ - сума податку на додану вартість та інших податкових платежів, що входять у ціну продукції.

3) чистий операційний прибуток. Його розрахунок здійснюється за такими формулами:

,

(5.17)

,

(5.17)

Валовий дохід

від реалізації продукції

(валовий операційний дохід)

Податок на додану вартість, акцизний збір та інші податки, що входять до складу вартості продукції

Чистий дохід

від реалізації продукції

(чистий операційний дохід)

Сукупні

операційні витрати

Змінні операційні витрати (поточні витрати)

Маржинальний

операційний прибуток

(маржинальний дохід)

Постійні операційні витрати (поточні витрати)

Валовий

операційний прибуток

Податок на прибуток й інші обов’язкові платежі за рахунок прибутку

Чистий

операційний прибуток

Рис. 5.1. Схема формування різних видів операційного прибутку підприємства

де ЧПз - сума чистого операційного прибутку в звітному періоді;

ВДз - сума валового операційного доходу в звітному періоді;

ЧДз - сума чистого операційного доходу в звітному періоді;

МПз - сума маржинального операційного прибутку в звітному періоді;

Вз - сукупна сума операційних витрат;

Впост - сума постійних операційних витрат;

ПДВ - сума податку на додану вартість та інших податкових платежів, що входять у ціну продукції;

ПП - сума податку на прибуток та інших обов'язкових платежів з прибутку.

У процесі управління формуванням операційного прибутку на основі системи «Взаємозв'язок витрат, обсягу реалізації і прибутку» підприємство вирішує ряд задач:

1. Визначення обсягу реалізації продукції, що забезпечує беззбиткову операційну діяльність протягом короткострокового періоду. Графічно «точка беззбитковості» (або «поріг рентабельності») операційної діяльності підприємства в короткостроковому періоді, протягом якого не змінюються рівень цін на продукцію, рівень змінних витрат і сума постійних витрат, представлена на рис. 5.2.

З приведеного графіку видно, що для досягнення «точки беззбитковості» своєї операційної діяльності (ТБ) підприємство повинно забезпечити такий обсяг реалізації продукції (РТБ), при якому сума чистого операційного доходу (валового операційного доходу за вирахуванням суми податкових платежів з нього) зрівняється з сумою витрат - як постійних, так і змінних. Ця умова може бути виражена наступними рівностями:

,

(5.18)

,

(5.18)

де ТБ - точка беззбитковості операційної діяльності;

ВДз - сума валового операційного доходу;

ЧДз - сума чистого операційного доходу;

Вз - сукупна сума операційних витрат;

ПДВ - сума податку на додану вартість та інших податкових платежів, що входять у ціну продукції.