Практична частина задачі з курсу „ фінансовий менеджмент” Задача 1

Визначити, чи прибутковим є виробництво і реалізація виробів в обсязі 3 тис. од. за ціною 59 грн./шт., якщо постійні витрати - 35 тис. грн., змінні витрати 40 грн. на одиницю виробів. Визначити точку беззбитковості, коефіцієнт операційного левериджу, запас безпеки. На скільки зросте прибуток, якщо обсяг реалізації (виручка) зросте на 20%, знизиться на 15%? Який обсяг продукції забезпечить отримання 25 тис. грн. прибутку?

Розв’язок

Для розрахунку приведених показників, доцільно дати їх визначення.

Точка беззбитковості – показник, що характеризує об’єм реалізації продукції, при якому сума чистого доходу підприємства дорівнює загальній сумі постійних витрат.

Операційний леверидж – фінансовий механізм управління прибутком підприємства за рахунок оптимізації співвідношення постійних та змінних витрат.

Запас безпеки – різниця між фактичним та беззбитковим обсягом продаж. Зона безпеки показує, на скільки відсотків фактичний обсяг продаж вище критичного, при якому рентабельність дорівнює нулю.

Для визначення вище зазначених показників можна використати графічний і аналітичний способи.

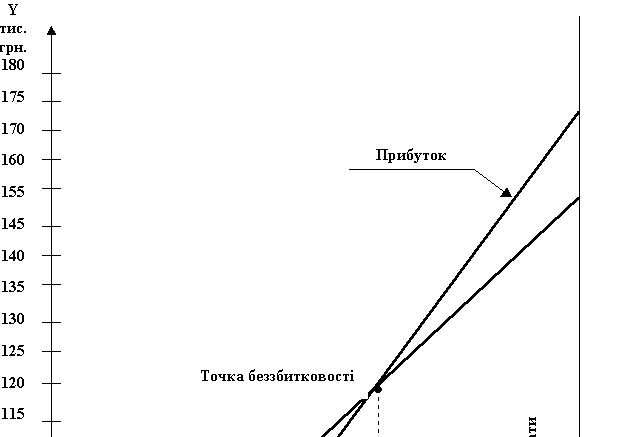

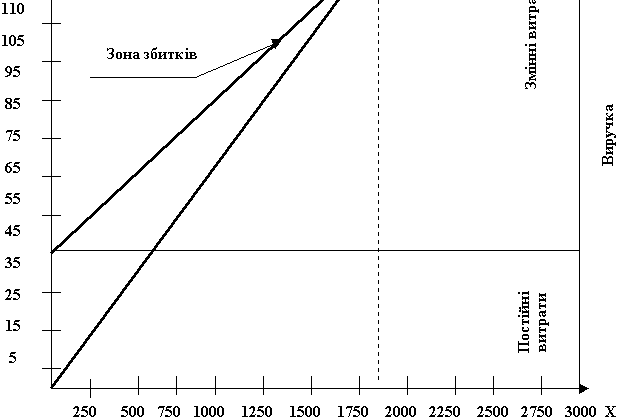

Графічний спосіб. По горизонталі показується обсяг реалізації продукції у відсотках від виробничої потужності підприємства, або в натуральних одиницях (якщо випускається один вид продукції), або в грошовій оцінці (якщо графік будується для декількох видів продукції), по вертикалі — собівартість проданої продукції і прибуток, що разом складають виручку від реалізації.

Лінія витрат (повної собівартості продукції) за наявності постійних і змінних витрат є рівнянням першого ступеня:

Y=а+b*x

де: Y - величина всіх витрат;

а — абсолютна сума постійних витрат;

b — питомі змінні витрати на одиницю продукції;

х - обсяг реалізації продукції.

Аналітичний спосіб. Цей спосіб є зручнішим у порівнянні з попереднім. Для визначення показників у даному випадку потрібно користуватися наступними формулами:

Точка беззбитковості = Постійні витрати / (Ціна – Змінні витрати за одиницю продукції)

Коефіцієнт операційного левериджу = Маржинальний доход / Прибуток

Запас безпеки = (коефіцієнт операційного левериджу)-1

Рис. 8.1. Визначення точки перетину витрат по двох варіантах управлінських рішень

У нашому випадку

Точка беззбитковості = 35000/(59-40) = 1842 шт.

За умовою задачі підприємство виробляє 3000 шт. виробів, що є на 1158 шт. більшим ніж потрібно для беззбиткового виробництва. Тобто виробництво є прибутковим і його прибуток складає 22000 грн. (3000*59 грн.-35000-3000*40грн.)

Коефіцієнт операційного левериджу = (35000+22000)/22000 = 2,6

Запас безпеки = (2,6)-1 = 0,385 (38,5%)

Зміна прибутку за рахунок збільшення обсягу реалізації (виручки) на 20% складе 52%:

∆Прибутку = ∆Обсягу реалізації * Коефіцієнт операційного левериджу = 20%*2,6 = +52%

Зміна прибутку за рахунок зменшення обсягу реалізації (виручки) на 15% складе 39%:

∆Прибутку = ∆Обсягу реалізації * Коефіцієнт операційного левериджу =-15%*2,6 = -39%

Для того, щоб визначити обсяг продукції, який забезпечить отримання 25 тис. грн. прибутку скористаємося наступною формулою:

Обсяг продукції = (Постійні витрати + Прибуток) / (Ціна-Змінні витрати) = (35000+25000)/(59-40) = 3158 шт.