Об'єкт і суб'єкт фінансового менеджменту

Фінансовий менеджмент представляє собою систему управління фінансовими ресурсами та оборотом грошових засобів підприємства. І як кожну управлінську систему його потрібно розглядати в двох аспектах. З одного боку, складовою фінансового менеджменту є суб'єкт управління (тобто підсистема, що управляє), з іншого боку — об'єкт управління (тобто підсистема, якою управляють).

Як суб'єкт управління фінансовий менеджмент підприємства включає:

- органи державного управління;

- фінансові й податкові органи;

- власника;

- апарат управління підприємством.

Тобто, фінансовий менеджмент як суб'єкт управління охоплює всі рівні управління.

Безпосередньо на підприємстві управління здійснює апарат управління підприємством (служба фінансового менеджера) та власник (засновники, збори акціонерів).

Як об'єкт управління фінансовий менеджмент піддається впливу потоків управлінських рішень, реалізація яких дозволяє підтримувати підприємство у стані ділової активності.

Процес управління складається з наступних етапів (рис. 1.4.)

Рис. 1.4. Схема етапів процесу управління

Об'єктами управління на підприємствах є:

- майно;

- майнові права;

- роботи і послуги;

- інформація;

- результати інтелектуальної діяльності;

- нематеріальні блага.

Основною характерною рисою всіх об'єктів управління є те, що вони можуть вільно змінювати власника, якщо вони не обмежені в обігу і не вилучені з обороту.

Об'єктами фінансового менеджменту є фінанси підприємств та його фінансова діяльність, тобто економічні відносини, які опосередковані грошовим обігом, зміна розміру і складу власного та позикового капіталу підприємства.

Матеріальною основою фінансового менеджменту є грошові потоки підприємства, які втілюються в реальному грошовому обігу, викликаному рухом вартості.

Слід підкреслити, що фінансовий менеджмент є невід'ємною складовою загального менеджменту підприємства. Адже, фінансовий менеджмент дозволяє більш ефективно вирішувати виробничі (програма виробництва і збуту, якість виробничих, матеріальних, фінансових ресурсів, місце розміщення виробництва, його потужність), економічні (оборот і його структура, структура витрат, прибуток, рентабельність, дивіденди), фінансові цілі (платоспроможність, ліквідність, інвестування, фінансування, фінансова структура) господарюючого суб'єкта. Крім того, фінансовий менеджмент дозволяє виявляти й аналізувати взаємозв'язки між цілями підприємства та координувати їх.

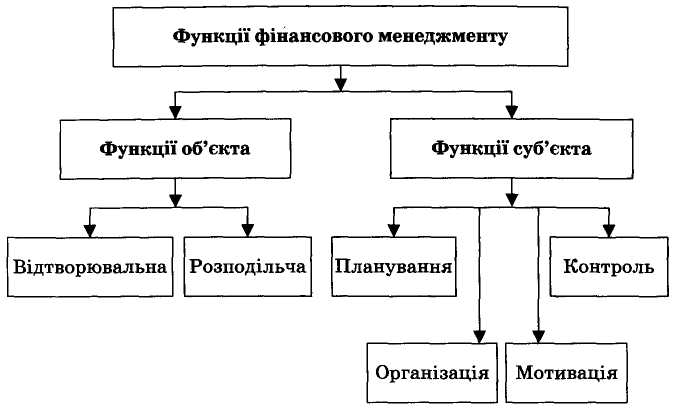

Функції фінансового менеджменту

Функції фінансового менеджменту класифікуються залежно від його об'єкта і суб'єкта (рис. 1.5).

Рис. 1.5. Класифікація функцій фінансового менеджменту

Відтворювальна функція фінансового менеджменту полягає у забезпеченні збалансування матеріальних і фінансових ресурсів на всіх стадіях кругообігу капіталу в процесі простого і розширеного відтворення. На перший план виступає накопичення капіталу для вирішення довгострокових інвестиційних проблем. Тобто реалізація цієї функції фінансового менеджменту дає змогу знайти оптимальну пропорцію між авансованими грошовими коштами, які відшкодовуються протягом одного кругообігу, й інвестиційними грошовими коштами, які надовго вибувають з обігу і повертаються частинами.

Розподільча функція фінансового менеджменту полягає у формуванні й використанні грошових фондів, підтриманні ефективної структури капіталу підприємств. Фінансовий менеджер визначає політику щодо розподілу прибутку, від якої залежить загальний концептуальний підхід до розвитку фінансового менеджменту на підприємстві. Результатом розподільчих процесів є створення фондів грошових коштів (фонду відшкодування, фонду споживання, фонду нагромадження), які забезпечують фінансування прийнятих до реалізації програм, підтримку оптимальної структури капіталу, зведення до мінімуму ризику банкрутства.

Функції суб'єкта фінансового менеджменту — це конкретні види управлінської діяльності, направлені на реалізацію цілей і завдань управління фінансами підприємства.

Основою управлінських функцій виступає планування. Воно охоплює весь комплекс заходів з розробки планових завдань і їх втілення на практиці. За допомогою планування здійснюється економічне обґрунтування фінансових рішень, вибір їх альтернативних варіантів. Різновидом цієї функції є прогнозування (передбачення), тобто розробка на довготермінову перспективу можливих напрямків фінансової діяльності і змін фінансового стану підприємств.

На відміну від власне планування прогнозування не ставить за мету здійснити всі прогнози на практиці, а також відрізняється більшою альтернативністю у визначенні фінансових показників і параметрів.

Організація полягає у створенні підрозділів фінансової служби, визначенні їх повноважень, встановленні вертикальних і горизонтальних зв'язків між ними, координації їх дій.

Мотивація передбачає стимулювання працівників фінансових служб до виконання поставлених завдань. Від зацікавленості фінансових менеджерів у результатах своєї праці значною мірою залежить ефективність фінансової діяльності підприємства. До мотиваційних факторів належить не тільки заробітна плата, а й політика підприємства і стиль керівництва, між особисті відносини з безпосереднім керівником, колегами та підлеглими, гарантія зайнятості, умови праці, соціальне забезпечення, статус робітника.

Контроль як функція фінансового менеджменту полягає у виявленні відхилень від плану і своєчасному внесенні коректив. Можна виділити дві основні форми контролю залежно від його спрямованості:

— контроль за зміною фінансових показників, станом платежів і розрахунків;

— контроль за реалізацією стратегії фінансування, тобто передбачення змін умов діяльності та своєчасне пристосування до них.

Контрольна функція фінансового менеджменту реалізується за такими напрямками:

• контроль за правильним і своєчасним перерахуванням грошових коштів у фонди підприємства з усіх встановлених джерел фінансування;

• контроль за дотриманням заданої структури фондів з урахуванням потреб виробничого і соціального розвитку;

• контроль за цілеспрямованістю і ефективним використанням фінансових ресурсів;

• контроль за надходженням виручки від реалізації продукції та послуг;

• контроль за рівнем самофінансування, прибутковості й рентабельності.

Залежно від часу проведення контроль буває попереднім, поточним та заключним.