10.5. Аналіз динаміки і структури майна та джерел його фінансування

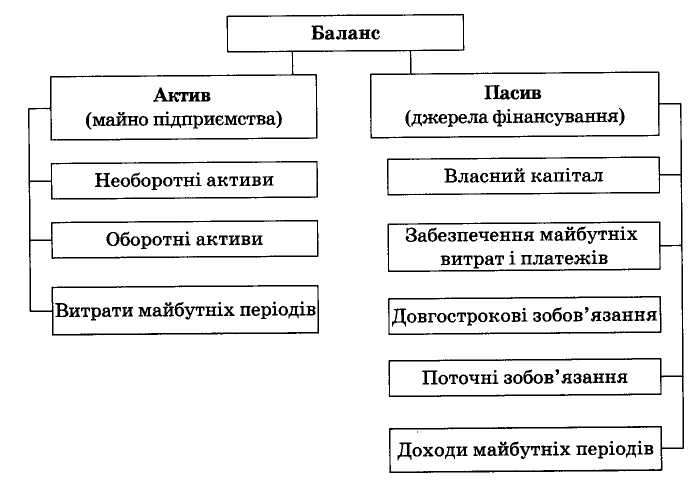

Баланс відображає в грошовій формі майно підприємства за складом та джерелами фінансування на певну дату. Структуру балансу представлено на рис. 10.5.1.

Рис. 10.5.1. Структура бухгалтерського балансу

Згідно з ПБО 2 активи — це ресурси, контрольовані підприємством, що виникли в результаті минулих подій і використання яких приведе до отримання економічних вигод у майбутньому.

Активи дають певне уявлення про ресурси або потенціал, яким володіє підприємство. Вони розміщуються в міру зростання ліквідності ресурсів.

У пасиві балансу відображаються власні джерела фінансування активів, а також зобов'язання підприємства за кредитами, позиками, кредиторською заборгованістю. Таким чином, пасив містить інформацію про обсяг коштів, залучених підприємством в обіг з різних джерел. Пасиви розміщуються в міру зростання терміновості виконання зобов'язань.

Зобов'язання — це поточна заборгованість підприємства іншим юридичним та фізичним особам, що виникла внаслідок здійснення в минулому господарських операцій і погашення якої в майбутньому призведе до зменшення ресурсів підприємства, що втілюють економічні вигоди,

Зобов'язання перед власниками становлять постійну частину пасиву балансу, яка не підлягає погашенню, доки підприємство функціонує.

Залежно від термінів погашення, зобов'язання перед третіми особами бувають довгостроковими та короткостроковими.

Аналізуючи баланс, необхідно враховувати такі обставини:

— інформація в балансі відображається на початок і кінець звітного періоду, тому неможливо оцінити зміни, які відбуваються за цей період;

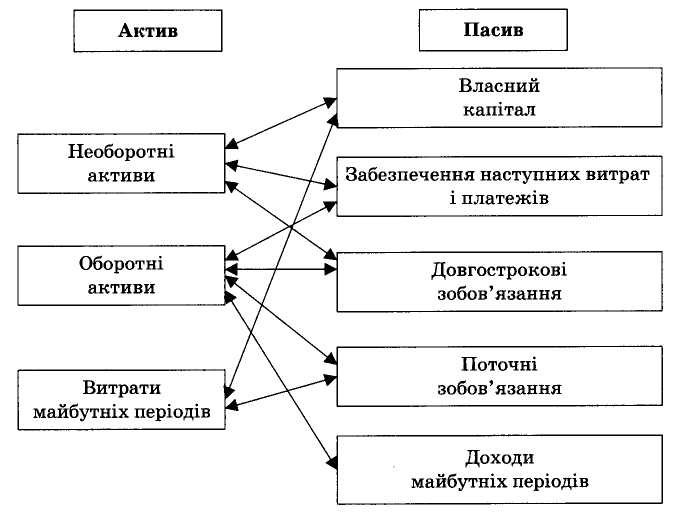

— статті активу й пасиву постійно змінюються під впливом господарських операцій. Кожна група пасивів функціонально пов'язана з відповідною частиною активів балансу. Ці взаємозв'язки між ними необхідно обов'язково враховувати (рис. 10.5.2).

Рис. 10.5.2. Взаємозв'язок між активом і пасивом балансу

Для здійснення аналізу складу і структури майна підприємства та джерел його фінансування необхідно за допомогою групування скласти аналітичний баланс підприємства.

Попередню оцінку фінансового стану підприємства можна зробити на основі зіставлення дебіторської та кредиторської заборгованості , величини резерву сумнівних боргів (рядок 162 балансу), власного і позичкового капіталу, нерозподіленого прибутку (непокритого збитку) та їх динаміки. За результатами аналізу ущільненого балансу слід зробити аналітичні висновки. Далі оцінюється зміна валюти балансу за період, що аналізується.

Можна обмежитись порівнянням підсумків валюти балансу за період, що аналізується, і визначити її зміну в абсолютному вираженні. Можна оцінювати її динаміку як на початок кожного періоду, що аналізується, (кварталу чи року), так і середнє арифметичне значення за кожний період.

Збільшення валюти балансу свідчить про зростання виробничих можливостей підприємства. Зниження валюти балансу оцінюється негативно, тому що скорочується господарська діяльність підприємства. Потрібно, використовуючи додаткову вхідну інформацію безпосередньо на підприємстві, встановити причини, що впливають на скорочення його діяльності. Це може бути падіння попиту на продукцію, відсутність матеріальних та енергетичних ресурсів, поява на ринку сильних конкурентів та інші.

Для одержання загальної оцінки динаміки фінансового стану доцільно зіставити динаміку валюти балансу з динамікою фінансових результатів господарської діяльності (чистим доходом чи виручкою від реалізації продукції), валовим прибутком, фінансовими результатами від операційної діяльності, фінансовим результатом від звичайної діяльності до оподаткування, чистим прибутком – відповідно рядками 035, 050, 100, 170, 220 “Звіту про фінансові результати”.

Слід розрахувати та оцінити такі коефіцієнти:

Зміни

валюти балансу (КΔВБ)

за виразом

![]()

![]() ,

,

д е

ВБ0,

ВБ1

– середня сума валюти балансу відповідно

у базовому і звітному (попередньому)

періодах;

е

ВБ0,

ВБ1

– середня сума валюти балансу відповідно

у базовому і звітному (попередньому)

періодах;

Чистого доходу (виручки) від реалізації продукції (КΔВР) за виразом

К∆ВР = (ВР1 - ВР0) / ВР0,

де ВР0, ВР1 – чистий дохід від реалізації продукції (виручка від реалізації) відповідно у базовому і звітному (попередньому) періоді;

Зміни фінансового результату від звичайної діяльності до оподаткування (КΔФР)

![]() ,

,

де ФР1, ФР0 – фінансовий результат від звичайної діяльності до оподаткування відповідно у звітному і базовому (попередньому) періодах.