Фінансова звітність підприємства: склад, зміст та принципи підготовки

Інтеграція України у світове співтовариство зумовила розробку та прийняття законодавчих актів та реформування системи бухгалтерського обліку і приведення її до міжнародних стандартів. Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 № 996-XIV та Законом України "Про внесення змін до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 11.05.2000 № 1707-ІП сформовано законодавчу базу для фінансової звітності, яка відповідає Міжнародним стандартам бухгалтерського обліку (МСБО), тобто тій мові, яка зрозуміла зарубіжним партнерам.

МСБО — це зібрання норм, правил, рекомендацій, якими слід користуватися при веденні бухгалтерського обліку і складанні фінансової звітності тим суб'єктам, хто хоче, щоб показники їхньої звітності могли бути співставимими з показниками звітності інших підприємств. Уніфікація обліку і звітності — значне інтернаціональне досягнення.

Загальні вимоги до фінансової звітності викладені у Положенні (стандарті) бухгалтерського обліку (ПБО) 1, яке так і називається "Загальні вимоги до фінансової звітності". Цим Положенням визначається мета, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів.

Інформація, що відображає фінансовий стан, результати діяльності й грошові потоки підприємства, може бути приведена або у фінансових звітах, або у примітках до них. До форм фінансової звітності відносять:

• Форма 1 "Баланс".

• Форма 2 "Звіт про фінансові результати".

• Форма 3 "Звіт про рух грошових коштів".

• Форма 4 "Звіт про власний капітал".

• Примітки до звітів.

Виходячи зі змісту форм фінансової звітності, інформація, яку вони містять, необхідна для обґрунтування рішень щодо придбання, продажу та володіння цінними паперами, участі у капіталі підприємства, оцінки якості управління, кредитоспроможності, забезпеченості зобов'язань, визначення сум дивідендів, що підлягають розподілу, інших рішень.

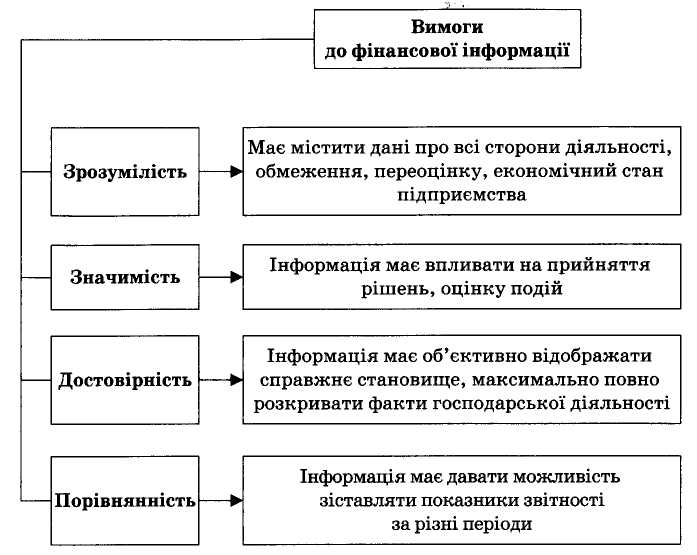

Згідно з ПБО 1 метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та не-упередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства. Основні вимоги до фінансової звітності наведено на рис. 10.3.1.

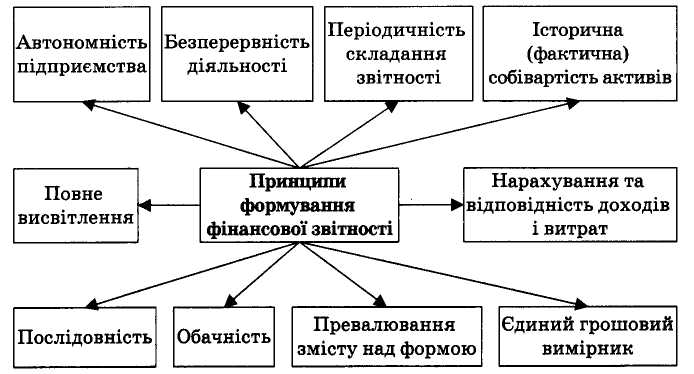

У процесі переходу до нової системи обліку та фінансової звітності підприємство отримує певні переваги та можливості, що пов'язані з новою якістю облікової інформації, вона більш достовірна і придатна для фінансового аналізу, підвищуються можливості співпраці з фінансового-кредитними установами та зарубіжними партнерами, підвищується якість управлінської діяльності. Але щоб повною мірою були реалізовані вказані переваги, необхідно додержуватись певних принципів формування фінансової звітності, які відображені на рис. 10.3.2.

Рис 10.3.1. Вимоги до фінансової інформації та їх зміст

Рис. 10.3.2. Принципи підготовки фінансової звітності

Бухгалтерський баланс і його значення для аналізу фінансового стану підприємства. Аналіз динаміки і структури активів і пасивів балансу

Основним компонентом фінансової звітності є її баланс.

Баланс - звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

Баланс показує реальний фінансовий стан підприємства на конкретну дату та відображає співвідношення між економічними ресурсами підприємства й вимогами до них, є індикатором здатності підприємства виконувати свої зобов’язання.

Активи – ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому.

Пасиви – джерела утворення цього майна і його цільове призначення.

Групи економічно однорідних активів та їх джерел, об’єднаних під однією назвою і виражених однією загальною сумою, показують відповідно в активі або пасиві балансу на одному рядку. Їх називають статтями балансу. Наприклад, стаття активу балансу “Товари” показує наявність товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу, а стаття пасиву балансу “Поточні зобов’язання за розрахунками з оплати праці” – заборгованість працівникам підприємства. Однорідні за економічним змістом статті об’єднуються в розділи активу і пасиву балансу.

У діючій формі балансу всі статті згруповано за їх економічним змістом у трьох розділах активу та 5 розділах пасиву, які мають відповідну назву. Загальні підсумки активу і пасиву балансу мають дорівнювати один одному. Це зумовлено тим, що в обох його частинах показано те саме майно але згруповане воно за різними ознаками: в активі – за складом і розміщенням, у пасиві – за джерелами його утворення і цільовим призначенням. Якщо актив балансу позначити через А, пасив – через П, статті активу – через а1, а2, а3, ..., аn, статті пасиву – через n1, n2, n3, ..., nn, можна побудувати математичні моделі рівності балансу.

В активі балансу показують наявність та розміщення майна. Тому підсумок активу балансу дорівнює сумі необоротних (Мн) і оборотних активів (Мо) та витрат майбутніх періодів (Мм) підприємства. Ця рівність матиме такий вигляд:

![]()

У зв’язку з тим, що групи майна однорідного за економічним змістом показуються в активі балансу окремими статтями, ця рівність матиме такий вигляд:

![]()

Отже,

=

![]()

В пасиві балансу показують те ж майно, що й в активі, але за джерелами його утворення і цільовим призначенням. Тому підсумок пасиву дорівнює сумі власного капіталу (зобов’язань перед власниками) (Зв) та залучених джерел – забезпечень наступних витрат і платежів (Зз), довгострокових зобов’язань (Зд), поточних зобов’язань (Зп) і доходів майбутніх періодів (Зм).

![]()

а якщо врахувати, що однорідні джерела показуються в пасиві балансу окремими статтями, то

=

![]()

Рівність активу і пасиву балансу можна показати в таких математичних моделях:

![]() А

=

М;

П

=

З;

М

=

З;

А

=

П;

А

=

М;

П

=

З;

М

=

З;

А

=

П;

=

У звітних балансах показники активу і пасиву наводяться на початок року і кінець звітного періоду. Це дає змогу виявити зміни, що відбулися за звітний період у складі активів і джерелах їх утворення.

Тобто в активі і пасиві балансу відображені одні й ті самі кошти, але їх розглядають під різним кутом зору:

- в активі – що?

- у пасиві – за рахунок чого?

Зобов'язання та власний (акціонерний) капітал становлять пасиви балансу. Отже, АКТИВИ = ПАСИВИ

У звітних балансах показники активу і пасиву наводяться на початок року і кінець звітного періоду. Це дає змогу виявити зміни, що відбулися за звітний період у складі активів і джерел їх утворення.

Своєю чергою, активи балансу можна класифікувати за трьома ознаками: за тривалістю використання, за відношенням до об'єктів інвестування, за ступенем ліквідності.

Пасив балансу показує джерела фінансування підприємства, котре може здійснюватися як за рахунок коштів власників, так і за рахунок короткотермінових та довготермінових зобов’язань кредиторам.

Цей розподіл також надає інформацію про залучені і власні кошти підприємства, що дає змогу визначити ступінь самостійності підприємства або співвідношення власності в його межах.

Актив балансу містить дані про розміщення капіталу, що мається в розпорядженні підприємства, тобто про вкладення його в конкретне майно і матеріальні цінності, про залишки вільної готівки і т.п.