Тема 10. Аналіз фінансових звітів

10.1. Мета та завдання аналітичної роботи

10.2. Зміст фінансової звітності. Загальні вимоги до інформаційної бази. Основні користувачі фінансової інформації

10.3. Фінансова звітність підприємства: склад, зміст та принципи підготовки

10.4. Бухгалтерський баланс і його значення для аналізу фінансового стану підприємства. Аналіз динаміки і структури активів і пасивів балансу

10.5. Аналіз динаміки і структури майна та джерел його фінансування

10.6. Оцінка ліквідності та платоспроможності

10.7. Аналіз руху грошових коштів

10.8. Оцінка фінансової стійкості

10.9. Аналіз ділової активності підприємства

Мета та завдання аналітичної роботи

У конкурентному середовищі забезпечення ефективної діяльності підприємства залежить певною мірою від організації аналітичної роботи. Уміння реально оцінити фінансовий стан свого підприємства, ділову активність партнерів по бізнесу, конкурентів, виявити резерви підвищення прибутковості є запорукою конкурентоспроможності підприємства.

У зв'язку з цим значення аналітичної роботи на підприємстві неможливо переоцінити. Вона базується на використанні інформації, яку містять форми фінансової звітності та інші документи, й охоплює методики аналізу й оцінки фінансового стану підприємства в цілому та окремих напрямків його діяльності, методи збору, обробки і представлення фінансової інформації, використання сучасних інформаційних технологій для інтерпретації цієї інформації.

Метою аналізу фінансової звітності є отримання об'єктивної оцінки фінансового стану підприємства та виявлення факторів і резервів зміцнення його фінансової стійкості. В результаті фінансовий аналіз створює підґрунтя для розробки програми перспективного розвитку підприємства. Тобто аналітична робота є етапом у формуванні стратегії діяльності суб'єктів господарювання.

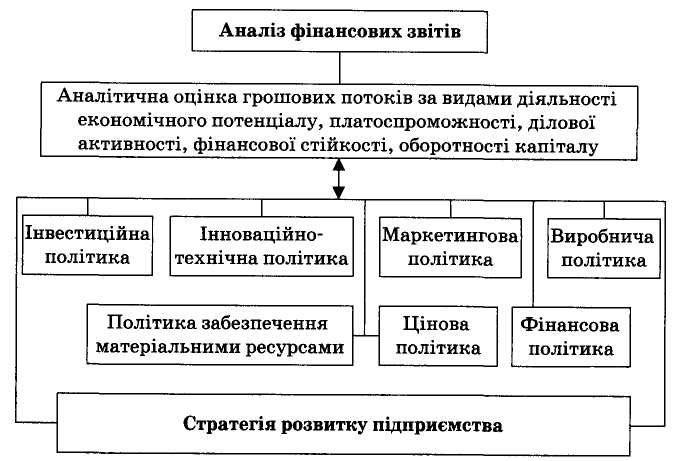

Головна мета стратегії розвитку — забезпечити стійке становище на ринку, яке базується на ефективному використанні і розподілі всіх ресурсів — матеріальних, інтелектуальних, фінансових та ін. Основним методом управління ресурсами є метод аналітичної оцінки і прогнозування на цій основі результатів господарської діяльності. Фінансовий аналіз забезпечує постійний моніторинг реального стану підприємства й акумулює вплив усіх видів діяльності підприємства. У зв'язку з цим можна стверджувати, що аналіз фінансових звітів дає оцінку результатів діяльності у виробничій сфері, дає змогу визначити вплив на фінанси технічної політики, інвестиційної, цінової, збутової, політики забезпечення ресурсами, фінансової політики й одночасно є фінансовою базою для розробки й уточнення стратегії розвитку (рис. 10.1).

Основними завданнями аналізу фінансової звітності є:

— оцінка динаміки складу і структури активів та джерел їх формування;

— оцінка ліквідності та платоспроможності підприємства;

— аналіз і оцінка оборотності капіталу та його окремих елементів;

— аналіз ділової активності та дохідності;

— оцінка ефективності використання ресурсів;

— комплексна оцінка фінансової стійкості підприємства.

Здійснення аналізу базується на застосуванні сукупності методів та прийомів розрахунків, співставлень, оформлення висновків. Вивчення методів аналізу є предметом дослідження окремої дисципліни. До цих методів належать: аналіз абсолютних показників, горизонтальний (часовий), вертикальний (структурний), трендовий (динамічний), аналітичний (розрахунок коефіцієнтів).

Рис. 10.1. Взаємозв'язок аналітичної роботи зі стратегією розвитку підприємства