Особливості управління фінансовими інвестиціями

Закономірним результатом ринкових перетворень в Україні є формування ринку цінних паперів. Створено розгалужену інфраструктуру фінансового ринку (фондові біржі, позабіржова фондова система, інституціональні інвестори, депозитарна мережа тощо), що значно спрощує проведення операцій з фінансовими інструментами й зумовлює необхідність оволодіння принципами раціонального управління інвестиційним портфелем.

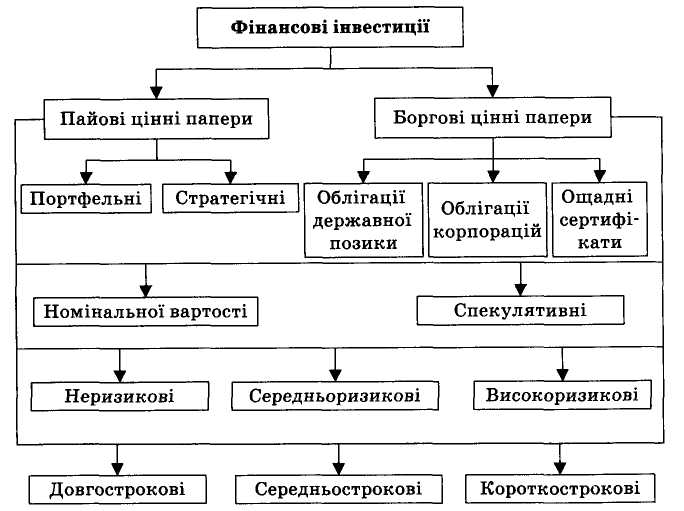

Підприємства можуть здійснювати фінансові інвестиції у формі вкладень у статутні фонди асоційованих підприємств, дохідні інструменти грошового ринку (депозитні вклади в банках) та високоліквідні цінні папери (рис. 8.4). Як правило, в складі інвестиційного портфеля підприємств переважають інвестиції у цінні папери (акції, облігації, ощадні сертифікати, інвестиційні сертифікати тощо). Залежно від строку вкладень (до року або більше) вони можуть відображатися в складі довгострокових та поточних фінансових інвестицій.

Рис. 8.4. Класифікація фінансових інвестицій

Порівняно з реальними інвестиціями фінансові інвестиції характеризуються більш високою ліквідністю і можливістю гнучкого оперативного управління. Разом із тим, фінансові інвестиції,

як правило, забезпечують менший інфляційний захист і нижчий рівень дохідності, ніж реальні інвестиційні об'єкти. До того ж, у випадку портфельних інвестицій, обмежені можливості реального впливу інвесторів на дохідність окремих фінансових інструментів. У цьому разі можна впливати лише на загальну дохідність інвестиційного портфеля шляхом реінвестування коштів у більш дохідні цінні папери.

У процесі управління фінансовими інвестиціями вирішуються такі завдання:

— забезпечення надійності вкладень;

— підвищення дохідності інвестицій;

— збільшення ринкової вартості вкладень;

— забезпечення ліквідності фінансових інвестиції.

Основна мета управління фінансовими інвестиціями полягає у забезпеченні оптимального співвідношення між дохідністю, ризиком і ліквідністю цінних паперів відповідно до обраного типу інвестиційного портфеля.

Під інвестиційним портфелем розуміють сукупність інструментів, відібраних для вкладення коштів відповідно до стратегічних настанов інвестора.

Залежно від мети інвестиційної діяльності можна виділити портфель доходу, портфель росту і портфель мінімізації пов'язаних з інвестуванням ризиків.

Портфель росту передбачає орієнтацію інвестора на збільшення його ринкової вартості шляхом включення фінансових інструментів, ринкова ціна яких має тенденцію до постійного (або стабільного) зростання. Зрозуміло, що ризик, пов'язаний з таким портфелем, дуже високий.

Портфель доходу формується за рахунок цінних паперів, які забезпечують інвесторам високі поточні доходи. Такий портфель також є досить ризиковим.

Тема 9. Управління фінансовими ризиками

9.1. Економічна сутність фінансових ризиків та їх класифікація

9.2. Основні види фінансових ризиків

9.3. Управління фінансовими ризиками (ризик-менеджмент)

9.4. Методи оцінки фінансових ризиків

9.5. Способи уникнення та нейтралізації фінансових ризиків

Економічна сутність фінансових ризиків та їх класифікація

Під інвестиціями слід розуміти вкладення коштів, певні витрати на ринку цінних паперів, що здійснюються з метою отримання доходу, прибутку. Звичайно, інвестиції поділяють на:

1) прямі — вкладення в реальні активи (виробництво), в управлінні яких бере участь інвестор;

2) портфельні (фінансові) — вкладення в акції, облігації та інші цінні папери, що дають право на отримання доходу від власності. Частина портфельних інвестицій — вкладення в акції підприємств різних галузей матеріального виробництва — іноді також розглядаються як прямі;

3) реальні — фінансові вкладення в землю, нерухомість, машини і обладнання, запасні частини тощо (разом із витратами оборотного капіталу);

4) проектні — кредити, що надаються реальному або потенційному власникові для реалізації прибуткового інноваційного проекту.

У ринковій економіці існують різні можливості для інвестиційних вкладень. При виборі юридичною або фізичною особою напряму вкладення капіталу одним із головних критеріїв служить оцінка ризику. В цілому ризик у ділових операціях — це економічна категорія, що відображає ступінь успіху (невдачі) фірми в досягненні своїх цілей з урахуванням впливу контрольованих і неконтрольованих факторів. Операції з фінансовими інструментами завжди пов'язані з ризиком.

Фінансові ризики — це спекулятивні ризики. Інвестор, здійснюючи венчурне вкладення капіталу, заздалегідь знає, що для нього можливі лише два результати: прибуток або збиток. Особливістю фінансового ризику є ймовірність зазнати збитків у результаті проведення будь-яких операцій у фінансово-кредитній і біржовій сферах, здійснення операцій з фондовими цінними паперами, тобто ризику, який випливає з природи цих операцій, тому суть ризику полягає в імовірності настання або ненастання події з можливими негативними наслідками через обмеженість матеріальних і нематеріальних ресурсів.

У цілому фінансовий ризик як міру економічної або соціальної невизначеності можна охарактеризувати:

за величиною — високий, середній і низький;

за ступенем допустимості — допустимий ризик, коли втрачається частина доходу; критичний (локальний) ризик, при якому повністю втрачаються доходи і виникає необхідність відшкодовувати втрати; катастрофічний ризик повної втрати майна;

за об'єктами — ризик підприємця, підприємства, банку, страхової компанії, тобто окремих юридичних і фізичних осіб;

за видом діяльності — ризик виробничої, посередницької, торговельної, транспортної, консалтингової, страхової, охоронної та іншої діяльності;

за економічним змістом — чистий ризик як об'єктивна можливість зазнати збитків (нульового результату) і спекулятивний ризик як суб'єктивна можливість отримання позитивного або негативного результату певної діяльності;

за характером — операційний, інфляційний, кредитний, процентний, валютний. Операційний ризик пов'язаний із помилкою або неправильною організацією, неправильним вибором методу проведення тієї чи іншої фінансової операції. До цього виду ризику відносять і можливі помилки менеджерів. Інфляційний ризик визначається ступенем точності прогнозування інфляції та її впливу на результат фінансово-господарської діяльності. Кредитний ризик розглядається як ризик непогашення кредиту і несплати процентів за ним. Процентний ризик виникає у разі зміни процентних ставок за кредитними ресурсами, що надаються. Валютні ризики можливі у разі зміни курсів валют, а також політичної ситуації, коли курси валют незмінні, а можливості вільного обігу валют обмежені. Ці ризики пов'язані з переоцінкою статей балансу закордонних філій підприємств у національну валюту та при зворотних операціях. Валютні ризики властиві кліринговим розрахункам і товарообмінним, бартерним операціям;

за галузевою і територіальною ознакою — загальноекономічний, галузевий, країни, регіональний тощо.