Моделі визначення оптимальних розмірів грошових коштів

В закордонній практиці для визначення оптимальних розмірів грошових коштів на рахунку (касі) використовуються різні моделі. Найбільшого розповсюдження набули модель Баумоля і модель Міллера-Орра.

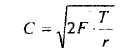

Модель Баумоля. Вважається, що підприємство розпочинає роботу, маючи максимальний і доцільний для нього рівень коштів, і потім постійно витрачає їх протягом деякого періоду часу. Всі кошти, що надходять від реалізації товарів і послуг, підприємство вкладає в короткострокові цінні папери. Як тільки запас грошових коштів закінчується, тобто дорівнює нулю або досягає деякого заданого рівня безпеки, підприємство продає частину цінних паперів і тим самим поповнює запас грошових коштів до первісної величини.

де: С - оптимальна сума грошових коштів на рахунку;

F - середній розмір щоденних угод;

Т - середня сума потреби в грошових коштах протягом місяця;

г - доходність короткострокових цінних паперів.

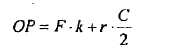

Таким чином, середній запас грошових коштів складає С/2, а загальна кількість угод по конвертації цінних паперів в грошові кошти (к) дорівнює:

![]()

Загальні витрати (ОР) по реалізації такої політики управління грошовими коштами складуть:

Перший доданок в цій формулі представляє собою прямі витрати, другий - втрачена вигода від зберігання коштів на поточному рахунку замість того, щоб інвестувати їх в цінні папери.

Модель Баумоля є простою і в достатній мірі прийнятною для підприємств, грошові витрати яких стабільні і прогнозовані. В дійсності таке трапляється рідко; залишок коштів на поточному рахунку змінюється випадково, причому можливі значні коливання.

Модель, розроблена Міллером і Орром, представляє собою компроміс між простотою і реальністю. Вчені при побудові моделі використали процес Бернулі - стохастичний процес, в якому надходження і витрачання грошей від періоду до періоду є незалежними випадковими подіями. Залишок коштів на рахунку хаотично змінюється до тих пір, поки не досягає верхньої межі. Як тільки це відбувається, підприємство розпочинає купувати достатню кількість цінних паперів з метою повернути запас грошових коштів до деякого нормального рівня. Якщо запас грошових коштів досягає нижньої межі, то в цьому випадку підприємство продає свої цінні папери і таким чином поповнює запас грошових коштів до нормальної межі.

![]()

де: Z -оптимальні залишки грошових коштів на поточному рахунку; о - коливаність денних надходжень на поточний рахунок;

Інші значення ті ж, що і в попередній моделі.

Складники управління грошовими потоками підприємства

Управління грошовими потоками підприємства має наступні складові (рис. 3.6.).

Рис. 3.6. Складові процесу управління грошовими потоками

За В.М.Поповим управлінські рішення, що збільшують потік грошових коштів, є наступними (див. табл. 3.6.).

Таблиця 3.6

|

Збільшення потоку грошових коштів |

Зменшення потоку грошових коштів |

Короткострокові заходи |

Продаж або здача в оренду |

Скорочення витрат |

необоротних активів |

Відстрочка платежів за |

|

Раціоналізація асортименту продукції |

зобов'язаннями |

|

Реструктуризація дебіторської |

Використання знижок |

|

заборгованості у фінансові |

постачальників |

|

інструменти |

Перегляд програми |

|

Використання часткової передоплати |

інвестицій |

|

Залучення зовнішніх джерел |

Податкове планування |

|

короткострокового фінансування |

Вексельні розрахунки і |

|

Розробка системи знижок для |

взаємозалік |

|

покупців |

|

|

Довгострокові заходи |

Додаткова емісія акцій і облігацій |

Довгострокові |

Реструктуризація підприємства - |

контракти, що |

|

ліквідація або виділення в бізнес- одиниці |

передбачають знижки |

|

|

або відстрочки платежів |

|

Пошук стратегічних партнерів |

Податкове планування |

|

Пошук потенційного інвестора |

|

Здійснити стимулювання припливу грошових коштів можна за рахунок зовнішніх джерел фінансування:

- торгові кредити;

- давальницька сировина;

- кредити банків;

- цінні папери і векселі;

- факторинг (продаж дебіторської заборгованості);

- короткострокова оренда.

Підставою для прийняття рішення про вибір джерела фінансування повинна бути альтернативна вартість коштів, що залучаються.

Одним з суперечливих питань фінансового менеджменту є вирішення проблеми "оренда/купівля". Адже продаж дає одноразовий приплив грошових коштів, а здача в оренду забезпечує регулярний приплив грошових коштів протягом періоду оренди.

Вибір рішення: продати або здати в оренду здійснюється через порівняння вигід від продажу і оренди. При цьому необхідно:

а) для продажу:

- визначити витрати і вигоди, пов'язані з володінням активами;

- оцінити можливі додаткові (альтернативні) витрати;

- розглянути податкові аспекти відчуження.

б)для оренди:

- оцінити умови здачі в оренду і доход в реальному виразі;

- оцінити витрати на здачу активів в оренду і пов'язані з нею ризики;

- розглянути податкові аспекти орендних відносин.