Організація внутрішнього фінансового контролю

Внутрішній фінансовий контроль організовується самим підприємством з метою перевірки рівня виконання управлінських рішень у сфері управління його фінансами. Комплексна система внутрішнього фінансового контролю за діяльністю фірми в країнах з ринковою економікою дістала назву фінансового контролінгу. Його впровадження є досить актуальним і для вітчизняних підприємств.

Фінансовий контролінг можна визначити як саморегулівну систему методів і інструментів, спрямовану на функціональну підтримку фінансового менеджменту на підприємстві шляхом концентрації контролюючих дій за основними напрямками управління його фінансами, виявлення відхилень фактичних значень контрольних показників від нормативних (планових) і вжиття оперативних заходів для нормалізації процесу управління фінансами.

Таким чином, фінансовий контролінг є невід'ємною підсистемою фінансового менеджменту. Його основні функції відображено на рис. 2.5.1.

Побудова фінансового контролінгу здійснюється на таких принципах:

— узгодженість цілей і завдань фінансового контролінгу із фінансовою стратегією підприємства;

— орієнтованість системи фінансового контролінгу на майбутній розвиток підприємства в конкурентному середовищі;

— необхідність координації окремих параметрів фінансової діяльності підприємства та його функціональних систем;

Рис. 2.5.1. Основні функції контролінгу

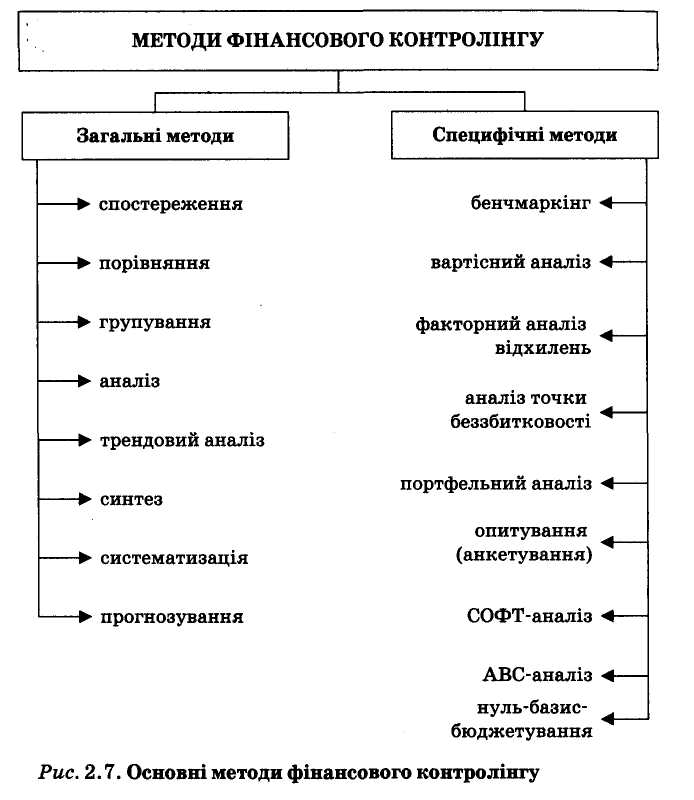

Рис. 2.5.2. Основні методи фінансового контролінгу

— відповідність методів фінансового контролінгу специфіці методів фінансового аналізу і фінансового планування, орієнтація на кількісні показники;

— гнучкість побудови системи фінансового контролінгу;

— підвищення ефективності функціонування системи раннього попередження та реагування з метою уникнення небажаних явищ в розвитку підприємства.

На рис. 2.5.2. наведено основні методи фінансового контролінгу, а в табл. 2.5. розкрито основний зміст окремих специфічних методів, їх використання дасть можливість фінансовим менеджерам вчасно виявити та ліквідувати "вузькі місця" на підприємстві, оперативно реагувати на появу нових шансів і можливостей розвитку, забезпечити постійний аналіз та контроль ризиків у фінансово-господарській діяльності.

Впровадження системи фінансового контролінгу на підприємстві дає змогу значно підвищити ефективність його фінансового менеджменту.

Таблиця 2.5.

Зміст основних специфічних методів фінансового контролінгу

Назва методу |

Зміст методу фінансового контролінгу |

Бенчмаркінг |

Безперервний процес порівняння фінансових параметрів досліджуваного підприємства (структурного підрозділу) з аналогічними параметрами інших підприємств чи структурних підрозділів |

Вартісний аналіз |

Дослідження функціональних та вартісних параметрів продукції та виробничих процесів з метою виявлення резервів зменшення її собівартості |

Факторний аналіз відхилень |

Визначення та оцінювання основних причин відхилень фактичних показників ви трат від нормативних (планових) |

Аналіз точки беззбитковості |

Визначення мінімального обсягу реалізації продукції, який забезпечує беззбиткову діяльність підприємства в короткостроковому періоді |

Портфельний аналіз |

Оцінювання оптимальності інвестиційного портфеля або портфеля продукції з погляду комбінації ризику та прибутку |

Опитування (анкетування) |

Опитування працівників усіх структурних підрозділів та керівництва підприємства з метою виявлення причин небажаних відхилень та пошуку шляхів удосконалення фінансової діяльності |

СОФТ-аналіз |

Виявлення та оцінювання сильних і слабких сторін фінансової діяльності підприємства, аналіз наявних шансів і ризиків |

АВС-аналіз |

Виявлення та оцінка кількісних значень не багатьох величин, частка яких у загальній сукупності вартісних показників найбільша, з метою пошуку резервів зниження собівартості за окремими центрами витрат, інвестиційних проектів чи видів продукції |

Нуль-базис-бю- джетування |

Аналіз усіх статей витрат і визначення резервів їх економії, визначення оптимального рівня валових витрат підприємства, а також пріоритетних напрямів використання обмежених фінансових ресурсів |