3. Совершенствование учета и распределения расходов по организации производства и управлению в

ФГУП УЧХОЗ «РАМЗАЙ»

3.1 Совершенствование порядка распределения общепроизводственных и общехозяйственных расходов

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета “Директ-костинг”, в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода. Главный принцип системы «Директ-костинг»– раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода. Переменные затраты меняются с изменением степени загрузки производственных мощностей. Но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема производства. Большинство затрат относятся к полупеременным (смешанным), некоторые из них в большей степени, другие - в меньшей зависят от объема производства. При учете прямых затрат в составе себестоимости продукции их разделяют на: материальные затраты, прямые трудовые расходы, отчисления на социальные нужды и содержание основных средств. Материальные затраты являются первым элементом прямых издержек, их фактическая себестоимость определяется исходя из затрат на приобретение, включая оплату процентов за пользование кредитом, предоставленным поставщиком ресурсов, комиссионные вознаграждения, уплаченные снабженческим организациям, таможенные пошлины, расходы на транспортировку сторонних организаций. Определение фактической себестоимости основных материалов, списываемых на носитель затрат в ФГУП Учхоз «Рамзай» осуществляется по средней себестоимости. Следующим элементом прямых расходов является заработная плата. Затраты на оплату труда персонала организации отражаются, исходя из сдельных расценок, тарифных ставок и должностных окладов. Еще одним элементом прямых расходов являются отчисления на социальные нужды. Они выделяются для обязательного отчисления единого социального налога и отчислений от несчастных случаев на производстве из затрат на оплату труда и суммы указанных взносов при отнесении на их себестоимость, и признаются по мере их начисления. Следующий элемент – амортизационные отчисления на полное восстановление основных средств и нематериальных активов, производимые в порядке, определенном в соответствии с ПБУ 6/01 «Учет основных средств». Прямые и косвенные расходы в конечном итоге отражаются на счете 20 «Основное производство». Прямые расходы списываются на счет 20 с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию», 60 «Расчеты с поставщиками и подрядчиками» и др. Расходы вспомогательных производств относятся на счет 20 с кредита счета 23 «Вспомогательные производства». Косвенные расходы переносятся на счет 20 со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», потери от брака – со счета 28 «Брак в производстве». В конце отчетного периода косвенные производственные затраты подлежат распределению. Периодические затраты, собранные на счете 26 «Общехозяйственные расходы» не включаются в себестоимость произведенной продукции, а списываются в конце отчетного периода на уменьшение выручки от реализации продукции.

Таким образом, принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются. Общехозяйственные расходы также исключаются из калькулироания. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой без подразделения по видам изделий. В конце отчетного периода такие расхода списываются непосредственно на уменьшение выручки от продажи. Проведем сравнительный анализ прибыли от продаж при системе расчета полной себестоимости и методе «директ-костинг» на примере ФГУП Учхоз «Рамзай», в таблицах 6,7

Таблица 6

Прибыльность от продаж при калькулировании

полной себестоимости молока

№ №№п/п |

Показатели |

Молоко |

11 |

Цена единицы продукции, руб. |

1419,72 |

22 |

Полная себестоимость единицы продукции, руб. |

904,69 |

33 |

Прибыль, содержащаяся в единице продукции, руб. (п.1-п.2) |

+515,03 |

44 |

Объем реализации продукции в натуральном выражении. |

20628 |

45 |

Выручка от реализации продукции, тыс. руб. |

29286 |

66 |

Полная себестоимость в расчете на весь выпуск продукции, тыс. руб. (п.2*п.4) |

18662 |

77 |

Прибыль от продажи продукции, тыс. руб. (п.5-п.6) |

10624 |

88 |

Прибыль от продажи в целом по организации, тыс. руб. |

9839 |

89 |

Прибыльность (убыточность) от продаж, % |

56,92 |

Второй расчет выполним по методу калькулирования сокращенной себестоимости или «директ-костинг»

Таблица 7

Прибыльность от продаж при калькулировании себестоимости молока по методу «директ-костинг»

П№ п/п № |

Показатели |

Вид продукции, ц |

Молоко |

||

11 |

Цена единицы продукции, руб. |

1419,72 |

22 |

Прямые затраты единицы продукции, руб. |

814,22 |

33 |

Маржинальный доход, руб. (п.1-п.2) |

605,5 |

4 |

Объем реализации продукции в натуральном выражении. |

20628 |

55 |

Выручка от реализации продукции, тыс. руб. (п.1*п.4) |

29286 |

66 |

Переменные затраты на весь выпуск, тыс. руб. (п.2*п.4) |

16795,73 |

7 |

Маржинальный доход на весь выпуск продукции, тыс. руб. (п.5-п.6) |

12490,27 |

88 |

Маржинальный доход в целом по организации, руб. |

12289,68 |

99 |

Постоянные затраты в целом по организации, тыс. руб. |

2450,68 |

910 |

Прибыльность (убыточность) от продаж, % |

74,36 |

Сравнение полученных результатов позволяет заключить, что себестоимость молока, исчисленная по методу «директ-костинг», ниже полной себестоимости на 90,47 руб.

Директ-костинг как и каждая система управленческого учета имеет как позитивные, так и негативные стороны. К преимуществам данного метода относят:

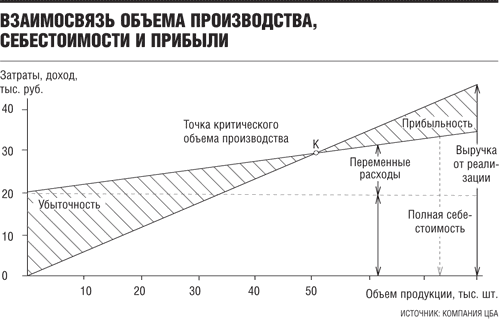

1. Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью

2. Директ-костинг позволяет заострить внимание на изменении маржинального дохода, как по предприятию в целом, так и по отдельным видам продукции; выявить изделия с наибольшей рентабельностью, что позволит изменить производственную программу для получения максимального объема прибыли.

3 В последнее время наблюдается устойчивая тенденция роста удельного веса постоянных (накладных) расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за конкретный период указывается в отчете о доходах отдельной строкой, что позволяет выделить меру их влияния на прибыль.

Для современного этапа развития учета на Западе характерным является процесс интеграции собственно учета, анализа, контроля и принятия управленческих решений в единую систему управления предприятием, ориентирующуюся на выбор стратегических целей экономического и финансового развития организации. Одна из таких систем – система контроллинга, получившая за рубежом довольно широкое распространение. Одним из основных элементов и необходимы условий этой системы является организация учета затрат по системе “Директ - костинг”.

Идея “директ - костинга” сегодня нашла отражение и в международных стандартах по бухгалтерскому учету, касающихся отражения затрат и формирования финансовых результатов.

В России по мере обособления предприятий с различной формой собственности, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики появится и постепенно будет возрастать потребность в “директ - костинге”, от этого будет зависеть дальнейший рост эффективности учета.

Наличие математического и программного обеспечения и средств вычислительной техники, расширение сферы их применения являются материальной предпосылкой практического использования системы “Директ - костинга” на отечественных предприятиях.