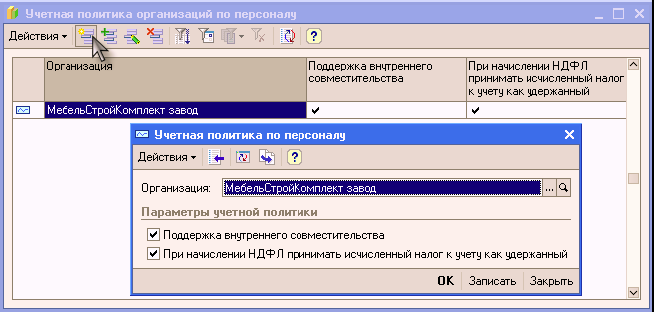

12.4. Учетная политика организации по персоналу

Для каждой организации могут быть заданы сведения учетной политики по персоналу (меню «Предприятие – Учетная политика – Учетная политика по персоналу»).

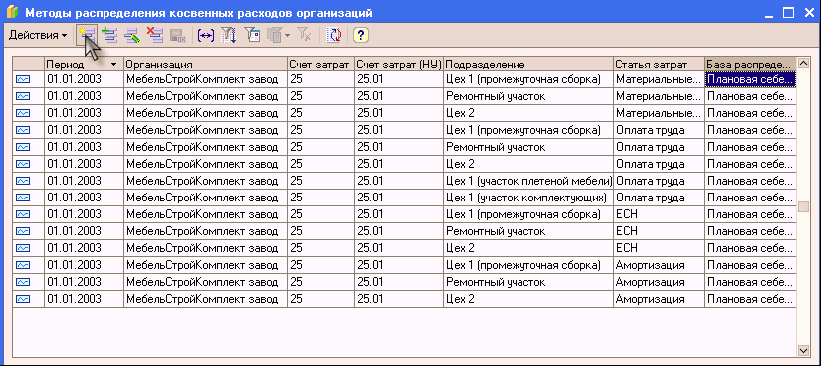

12.5. Методы распределения косвенных расходов организации

В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций», который можно открыть из меню «Предприятие – Учетная политика – Методы распределения косвенных расходов».

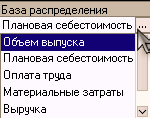

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

● «Объем выпуска» – в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

● «Плановая себестоимость» – в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

● «Оплата труда» – в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

● «Материальные затраты» – в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогично – путем неуказания ряда параметров – можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре сведений «Способы распределения статей затрат организации» указывается дата, начиная с которой способ распределения будет применяться. Если, начиная с определенного периода, необходимо изменить способ распределения расходов, то в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

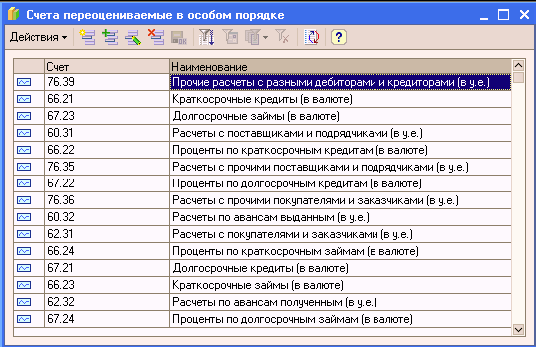

12.6. Счета, переоцениваемые в особом порядке

В регистре «Счета с особым порядком переоценки (бухгалтерский учет)» хранятся сведения о счетах бухгалтерского учета, на которых предусмотрено ведение валютного учета, но которые по тем или иным причинам не должны автоматически переоцениваться в общем порядке (со списанием курсовых разниц на счет прочих доходов и расходов).

Например, к таким счетам относятся счета расчетов в условных единицах (60.31, 62.31 и т.п.) – по ним переоценка не предусмотрена нормативными документами, так как расчеты в условных единицах не относятся к активам или обязательствам, выраженным в иностранной валюте.

При проведении переоценки валютных остатков документом «Закрытие месяца» (операция «Переоценка валютных средств (БУ)») остатки по счетам, указанным в этом регистре не переоцениваются.

Регистр может быть открыт из меню «Предприятие – Учетная политика – Счета с особым порядком переоценки».