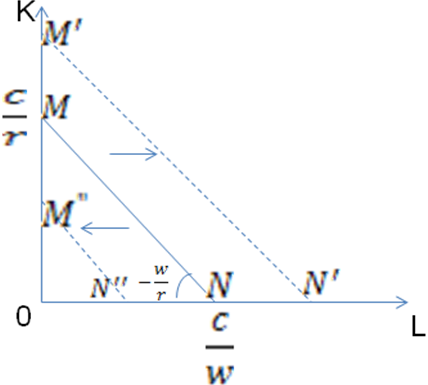

7.Изокоста и ее свойства

Изокоста (isocost line) – показывает набор комбинаций факторов производства, которые фирма может приобрести с учетом рыночных цен и при полном использовании своего бюджета.

![]()

Для труда и капитала:

![]()

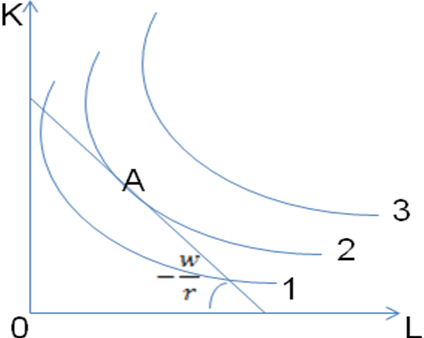

8.Равновесие производителя.

Точка касания изокванты и изокосты определяет положение равновесия производителя, т.к в этой точке достигается максимальный объем производства при имеющихся ограниченных средствах.

Рис.5 Равновесие производителя

Равновесие производителя обеспечивается тогда, когда он достигает максимума производства, точно также как и потребитель оказывается в положении равновесия, когда максимизирует свое благосостояние

Т.к.

в точке Е изокванта и изокоста имеют

одинаковый наклон, а наклон изокванты

измеряется MRTS,

то условие равновесия будет иметь

следующий вид

![]()

Тема издержки и прибыль: определения и классификация

1.Издержки производства и их классификация.

Издержки производства – это денежное выражение материалов и других факторов производства, использованных при изготовлении продукции.

Виды издержек:

1). По числу производителей:

Общественные (общество – единый производитель).

ОИ = Частные изд. + Внеш. эффекты

Частные (в случае отдельного товаропроизводителя).

2). По количественной оценке:

Денежная форма (издержки производства предст. собой стоимость израсходованных ресурсов в фактических ценах их приобретения );

Натуральная форма. В данном случае с одной стороны это набор ресурсов, израсходованных при производстве данного объема продукции, а с другой – это альтернативные издержки, которые выражают количество других продуктов, которые могут быть произведены вместо данного при использовании тех же ресурсов

3). По количеству выпуска:

Общие (на весь объем продукции) – ТС;

Средние (на единицу продукции) – АС;

Предельные ( ) - МС.

4). По периоду времени и взаимосвязи с объемом производства:

Постоянные (FС) – издержки, величина которых не изменяется с увеличением или сокращением объема производства (ПРИМЕР: издержки, связанные с использованием зданий, сооружений, машин и производственного оборуд., арендой, кап. ремонтом, административные расходы).

Переменные (VC) – издержки, величина которых изменяется с увеличением или сокращением объема производства (ПРИМЕР: затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда ).

5). Внешние и внутренние издержки:

Внешние (явные) издержки – денежные выплаты за привлекаемые для производства ресурсы.

Внутренние (неявные) издержки – затраты собственных неоплаченных ресурсов и выгод, которые не находят отражения в бухгалтерском учете.

Внешние издержки + внутренние издержки = Экономические издержки

6). Экономические и бухгалтерские:

Экономические издержки (вмененные) – это альтернативная стоимость отвлекаемых для данного производства ресурсов.

Бухгалтерские – это произведенные в денежной форме фактические расходы, связанные с осуществлением производства.

7). Возвратные и невозвратные издержки:

Возвратные издержки – это расходы, которые фирма в состоянии вернуть.

Невозвратные издержки – фирма не может вернуть расходы (реклама, получение лицензии, изготовление печатей, приобретение специального оборудования), это плата фирмы за вход/выход с рынка.

8). Трансформационные издержки связаны с преобразованием материальных объектов.

9). Трансакционные издержки – связаны с взаимодействием собственников, с совершением сделок или реализацией прав собственности.

10). Капитальные издержки – это издержки на приобретение или создание основного капитала, которые длительное время используются в процессе производства, но потребляются постепенно (затраты на приобретение зданий, сооружений и т.п.).

11). Текущие издержки - это затраты на ресурсы, потребленные в течение определенного периода времени (затраты на сырье, оплату труда и пр.).

В экономической науке под издержками понимаются затраты, рассчитанные исходя из принципа минимизации издержек на производство определенного объема продукции.