§ 3. Чековая форма расчетов

Чек — ценная бумага, содержащая безусловное распоряжение чекодателя банку заплатить указанную в нем сумму предъявителю чека (чекодержателю) (см. рис. 2). При этом чекодателем считается юридическое или физическое лицо, имеющее в банке деньги, которыми он вправе распоряжаться данным способом, чекодержателем — юридическое или физическое лицо, претендующее на получение денег по чеку (лицо, в пользу которого чекодатель выдал чек). Банк, в котором находятся деньги чеко-

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом РФ, а в части, им неурегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чеки, выпускаемые банками (кредитными организациями) могут применяться для безналичных платежей в отношениях банков со своими клиентами, клиентами данного банка, выпустившего чеки, а также в межбанковских платежах в рамках корреспондентских отношений (на основании специальных договоров с клиентами и межбанковских соглашений) .

Официальная форма чека не утверждена. Другими словами, форму чека банк может определять самостоятельно. Вместе с тем такой чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом РФ (ст. 878). Он также может включать иные реквизиты, необходимые для отражения специфики банковской деятельности и реализации налогового законодательства.

В общем случае чек должен содержать:

наименование «чек», включенное в текст документа;

поручение плательщику выплатить определенную денежную сумму;

указание даты и места составления чека;

наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа;

подпись лица, выписавшего чек;

оттиск печати чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Основные правила работы с чеками:

в качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков;

не допускается отзыв чека до истечения срока, в течение которого он может быть предъявлен к оплате;

выдача чека не погашает денежное обязательство, во исполнение которого он выдан;

чек оплачивается за счет средств чекодателя;

чек подлежит оплате при условии предъявления его к оплате в срок, установленный законом;

плательщик обязан удостовериться всеми доступными способами в подлинности чека, а также в том что предъявитель чека является уполномоченным на это лицом;

лицо, оплатившее, дек, вправе потребовать, чтобы чек ему передали с распиской в, получении платежа;

предъявление чека в банк, обслуживающий чекодержателя, на инкассо считается предъявлением чека к платежу;

средства по инкассированному чеку зачисляются на счет предъявителя чека после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

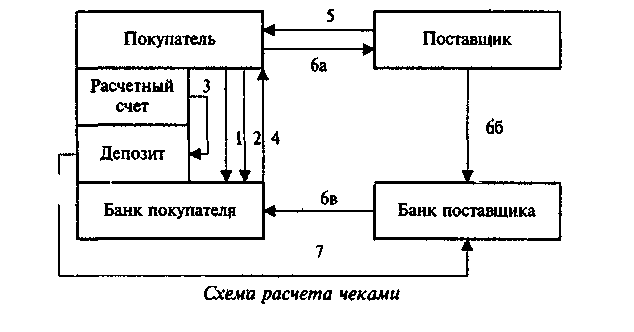

Операционное содержание схемы

1- Заявление а получение чековой книжки.

2 - Платежное поручение на депонирование средств.

3 - Депонирование средств,

4 - Выдача чековой книжки.

5 - Отгрузка товаров (выполнение работ, оказание услуг).

6а, 66, 6в - Передача чека в и на оплату.

7 - Перечисление средств.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете № 91207 «Бланки строгой отчетности». Хранение бланков чеков банками осуществляется в порядке, установленном нормативными актами Банка России»

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентам кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений, но не применяются для расчетов через подразделения расчетной сети Банка России.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать:

— условия обращения чеков при осуществлении расчетов;

— порядок открытия и ведения счетов, на которых учитываются операции с чеками;

— состав, способы и сроки передачи информации, связанной с обращением чеков;

— порядок подкрепления счетов кредитных организаций — участников расчетов;

— обязательства и ответственность кредитных организаций-участников расчетов;

— порядок изменения и расторжения соглашения. Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

— форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

— перечень участников расчетов данными чеками;

— срок предъявления чеков к оплате;

— условия оплаты чеков;

— ведение расчетов и состав операции по чекообороту;

— бухгалтерское оформление операций с чеками;

— порядок архивирования чеков.

Изначально чек был чисто американским продуктом, но в настоящее время подобный инструмент платежа широко применяете во всем мире. Клиент закупаем чеки и подписывает их в присутствии операциониста банка. Стоимость чека, как правило, списывается с текущего счета клиента. Находясь за рубежом, обладатель чека может обналичить его в любом банке, в отеле или крупном магазине. Для этого он должен вторично поставить свою подпись на чеке в присутствии должностного лица, удостоверяющего идентичность обеих подписей владельца чека. В дополнение к этому для подтверждения личности клиента он должен предъявить удостоверение личности, например паспорт.

Еврочековую книжку можно приобрести в любом банке. Чек выписывается в местной валюте, на него распространяется гарантия еврочековой карточки (аналогично другим чековым карточкам), в результате операций сумма списывается в фунтах стерлингов с текущего счета клиента в Великобритании.

У чека есть ряд недостатков:

— на счете лица, выдавшего чек, может не сказаться нужной суммы и чек будет возвращен неоплаченным;

— у данного лица может вообще не быть счета, или чек может быть неправильно заполнен, или не будет совпадать подпись, тогда банк возвращает чек с соответствующими отметками.

В то же время чеки удобны для оплаты покупок, их охотно берут в магазинах, особенно когда владелец магазина знает адрес покупателя, а также если клиент-плательщик и получатель оплаты связаны долгосрочными отношениями.

Порядок и условия использования чеков в платежном обороте регулируются ГК РФ, а в части, им не урегулированной — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.