3.6. Анализ финансовых результатов и рентабельности Методические указания

При анализе динамики финансовых результатов используются обобщающие и средние показатели динамики. Если уровень динамического ряда является знакопеременным, т.е. принимает положительное и отрицательное значения, например, финансовый результат от реализации продукции, работ, услуг организации за один период может быть прибылью, а за другой период убытком, тогда темп роста и темп прироста применять нельзя. В этом случае используются только абсолютные показатели динамики: абсолютный прирост (абсолютное изменение) и ускорение.

Алгоритм проведения факторного анализа финансового результата от реализации разнородной продукции

1. Записать уравнение зависимости результативного показателя от факторных признаков. Финансовый результат от реализации разнородной продукции может быть рассчитан следующим образом

![]()

где P – финансовый результат от реализации продукции, руб.; Qi –объем (количество) реализованной продукции i-го вида, физ.ед.; Ci-полная себестоимость единицы продукции i-го вида, руб./ед.; Цi – цена реализации единицы продукции i-го вида, руб./ед.; i=1, ..., n – количество видов реализованной продукции.

2. Установить порядок определения влияния факторов: первый –объем (количество) реализованной продукции, второй – структура реализованной продукции, третий – себестоимость продукции, четвертый – цена реализации продукции.

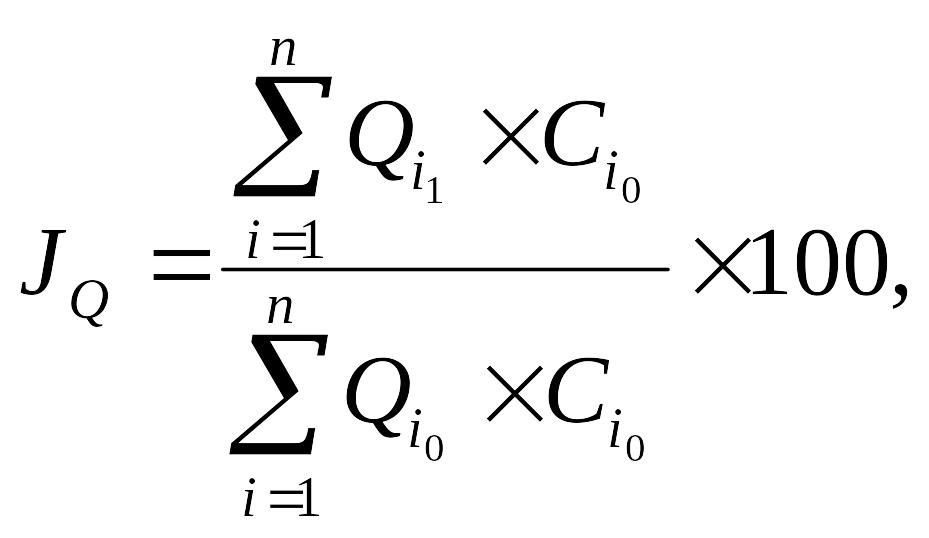

3. Определить выполнение плана по объему реализованной продукции путем расчета индекса объема (JQ )

где JQ – индекс объема, %; 0 – базисный (плановый) период; 1 – текущий (отчетный) период.

4. Рассчитать влияние изменения объема реализованной продукции на изменение финансового результата от реализации продукции (ΔPQ)

![]()

где P0 – прибыль от реализации продукции базисного (планового) периода, тыс.руб.

5. Определить влияние изменения структуры реализованной продукции на изменение финансового результата от реализации продукции (ΔPs)

![]()

где Pусл – условная прибыль от реализации продукции, тыс.руб., которая рассчитывается следующим образом

![]()

6. Рассчитать влияние изменения себестоимости реализованной продукции на изменение финансового результата от реализации продукции (ΔPc)

![]()

7. Определить влияние изменения цен реализации на изменение финансового результата от реализации продукции (ΔPЦ)

![]()

8. Сделать проверку полученных результатов

![]()

Задание 6.1

1. Проанализировать состав и структуру финансовых результатов деятельности организации на основе данных формы “Отчет о прибылях и убытках” (приложение 1) и табл. 6.1.

2. Изучить отклонение по каждому виду финансовых результатов.

Таблица 6.1

Форма 2

Отчет о прибылях и убытках, тыс.руб.

Показатель

|

За 2010г. |

За 2009г.

|

Откло-нение |

Выручка |

|

|

|

Себестоимость продаж |

|

|

|

Валовая прибыль |

|

|

|

Коммерческие расходы |

|

|

|

Управленческие расходы |

|

|

|

Прибыль (убыток) от продаж |

|

|

|

Проценты к получению |

|

|

|

Проценты к уплате |

|

|

|

Доходы от участия в других организациях |

|

|

|

Прочие доходы |

|

|

|

Прочие расходы |

|

|

|

Прибыль (убыток) до налогообложения |

|

|

|

Текущий налог на прибыль, |

|

|

|

в т. ч.постоянные налоговые обязательства (активы) |

|

|

|

Изменение отложенных налоговых активов |

|

|

|

Изменение отложенных налоговых обязательств |

|

|

|

Прочее |

|

|

|

Чистая прибыль (убыток) |

|

|

|

Выводы: |

|

|

|

Задание 6.2

Провести факторный анализ финансовых результатов от продажи разнородной продукции в целом и по отдельным видам, используя исходные данные табл. 6.2. и методические указания.

Для проведения факторного анализа необходимо дополнительно рассчитать вспомогательные показатели на основе табл. 6.3 и результаты итоговой строки табл. 6.3 занести в табл. 6.4, строки 1–2.

Таблица 6.2

Исходные данные

Наименование продукции |

Объем проданной продукции, ед. |

Цена единицы продукции, тыс.руб./ед. |

Себестоимость единицы продукции, тыс.руб./ед. |

|||

план |

Факт |

план |

факт |

план |

факт |

|

Стулья |

500 |

600 |

0,20 |

0,23 |

0,15 |

0,19 |

Столы |

200 |

150 |

3,00 |

3,20 |

2,70 |

2,80 |

Диваны |

100 |

120 |

15,00 |

17,10 |

14,00 |

15,00 |

Итого |

х |

Х |

х |

х |

х |

х |

Таблица 6.3

Вспомогательная рабочая таблица

Вид продукции |

Полная себестоимость всей проданной продукции,тыс. руб. |

Выручка от продажи продукции, тыс. руб. |

||||

план |

Усл. |

факт |

план |

усл. |

факт |

|

Обозначения |

Qi0*C i0 |

Qi1*Ci0 |

Qi1*C i1 |

Qi0*Цi0 |

Qi1*Цi0 |

Qi1*Цi1 |

Стулья |

|

|

|

|

|

|

Столы |

|

|

|

|

|

|

Диваны |

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 6.4

Влияние факторов на изменение финансового результата от продажи продукции

Показатели |

тыс.руб. |

||

плановый |

условный |

фактический |

|

1. Полная себестоимость проданной продукции |

|

|

|

2. Выручка от продажи продукции |

|

|

|

3. Финансовый результат от продажи продукции (прибыль +, убыток –) |

|

|

|

4. Изменение финансового результата всего, в т.ч.: |

х |

х |

|

а) за счет изменения объема (количества) проданной продукции |

х |

х |

|

б) за счет изменения структуры проданной продукции |

х |

х |

|

в) за счет изменения себестоимости проданной продукции |

х |

х |

|

г) за счет изменения цен реализации |

х |

х |

|

Задание 6.3

Используя данные табл. 6.5, проанализировать факторы изменения прибыли и рентабельности, провести маржинальный анализ прибыли. Рассчитать уровень производственного левериджа. Сделать выводы по результатам анализа.

Таблица 6.5

Исходные данные

Показатели |

Базисный период |

Отчетный период |

Объем реализованной продукции, т |

4200 |

4000 |

Общая сумма затрат, руб., в т.ч. постоянные |

21 000 10 500 |

28 000 16 000 |

Цена изделия, руб./т |

10 |

12,5 |

Выводы: |

|

|

|

|

Задание 6.4

Определить влияние факторов на сумму прибыли и рентабельность расходов в целом по организации по традиционной методике и по методике маржинального анализа, используя данные табл. 6.6. Сделать выводы по результатам анализа.

Таблица 6.6

Исходные данные

Вид продукции

|

Цена, руб./т |

Себестоимость всей продукции, тыс. руб. |

Рентабельность расходов, % |

Доля переменных затрат, % |

||||

базис-ный период |

отчетный период |

Базис-ный период |

отчетный период |

базис-ный период |

отчетный период |

базис-ный период |

отчетный период |

|

А |

96 |

132 |

80,0 |

132,0 |

20 |

10 |

70 |

65 |

Б |

550 |

585 |

176,0 |

214,5 |

25 |

20 |

65 |

62 |

Задание 6.5

На основе данных табл.6.7 определить безубыточный объем продаж, зону безопасности и точку закрытия организации (точку прекращения производства данного вида продукции). Рассчитать факторы изменения их уровня. Сделать выводы по результатам анализа.

Таблица 6.7

Исходные данные

Показатели |

Базисный период |

Отчетный период |

Объем реализованной продукции, кг |

4200 |

4000 |

Общая сумма затрат, руб., в т.ч. постоянные |

21000 10500 |

28000 16000 |

Цена изделия, руб./кг |

10,0 |

12,5 |

Задание 6.6

Имеются следующие данные о работе предприятия по пошиву женских меховых шапок:

– объем реализации продукции в год, шт. – 40 000;

– переменные издержки на единицу продукции, руб. – 2000;

– сумма постоянных издержек,млн. руб. – 20.

На предприятии ухудшилась ситуация из-за активизации конкурентов. В целях поиска путей увеличения прибыли менеджерами предприятия разработаны следующих три варианта улучшения финансового состояния предприятия:

1. Увеличить физический объем продаж на 15% за счет увеличения продолжительности рабочего времени, в результате чего переменные издержки на единицу продукции возрастут на 100 руб.

2. Повысить цену реализации на 10%, но при этом надо ожидать снижения физического объема продаж на 7%.

3. Снизить цену реализации на 10 % с целью стимулирования объема продаж на 8%. Необходимо определить по каждому из вариантов:

1) изменение точки безубыточности, зоны безопасности и уровня рентабельности (в процентах к общим издержкам);

2) установить, какой из вариантов является более выгодным и обосновать свой выбор.

Задание 6.7

Таблица 6.8

Исходные данные

Показатели |

Ед.изм. |

План |

Факт |

Выручка от продажи |

тыс. руб. |

5500 |

5130 |

Объем продаж |

тыс. шт. |

10 |

9 |

Цена за единицу |

руб./шт. |

550 |

570 |

Стоимость основных материалов |

тыс. руб. |

500 |

504 |

Количество использованных материалов |

тыс. ед. |

25 |

24 |

Цена за единицу материала |

руб./ед. |

20 |

21 |

Оплата труда основных производственных рабочих |

тыс. руб. |

2400 |

2422.5 |

Затраты труда |

тыс. ч |

30 |

28,5 |

Часовая тарифная ставка |

руб./ч |

80 |

85 |

Переменные накладные расходы |

тыс. руб. |

600 |

520 |

Постоянные накладные расходы |

тыс. руб. |

1200 |

1160 |

Итого затрат |

тыс. руб. |

4700 |

4606.5 |

Прибыль |

тыс. руб. |

800 |

523.5 |

Отклонение прибыли |

тыс. руб. |

|

|

На основе данных табл. 6.8 рассчитать отклонение, приведшее к уменьшению фактической прибыли по сравнению с плановой:

1) за счет изменения себестоимости единицы продукции;

2) за счет изменения цены реализации;

3) за счет изменения количества использованных материалов;

4) за счет изменения цены используемых материалов;

5) за счет изменения трудоемкости продукции;

6) за счет изменения часовой тарифной ставки;

7) за счет изменения переменных накладных расходов;

8) за счет изменения постоянных накладных расходов.