2.3. Расчет капитальных вложений

Капитальные затраты – средства, вкладываемые в основной капитал и в прирост запасов1.

Капитальные вложения – вложения средств в новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента и инвентаря, проектно – изыскательские работы и другие затраты2.

К капитальным вложениям относится сумма средств, предназначенных в общем случае на создание основных и оборотных фондов. Однако сфера использования этих средств может быть различной.

Если проектируемый продукт (система, прибор) предполагается использовать на производстве (у потребителя) и он прямо или косвенно будет участвовать в производстве других видов продукции (например, использование вычислительной техники), то капитальные вложения К, связанные с внедрением этого продукта (прибора) в производство, могут быть рассчитаны следующим образом:

К = Ц * (1 + Кд) (5)

где Ц – цена прибора, руб.;

Кд – коэффициент, учитывающий затраты на доставку, монтаж, отладку продукта (системы) (%).

Оптовая цена продукта (системы) определяется по формуле:

Ц = Sп * (1 + R) (6)

где Sп – полная себестоимость системы (прибора), руб.;

R - нормативный коэффициент рентабельности.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициент рентабельности показывает степень эффективности деятельности компании.

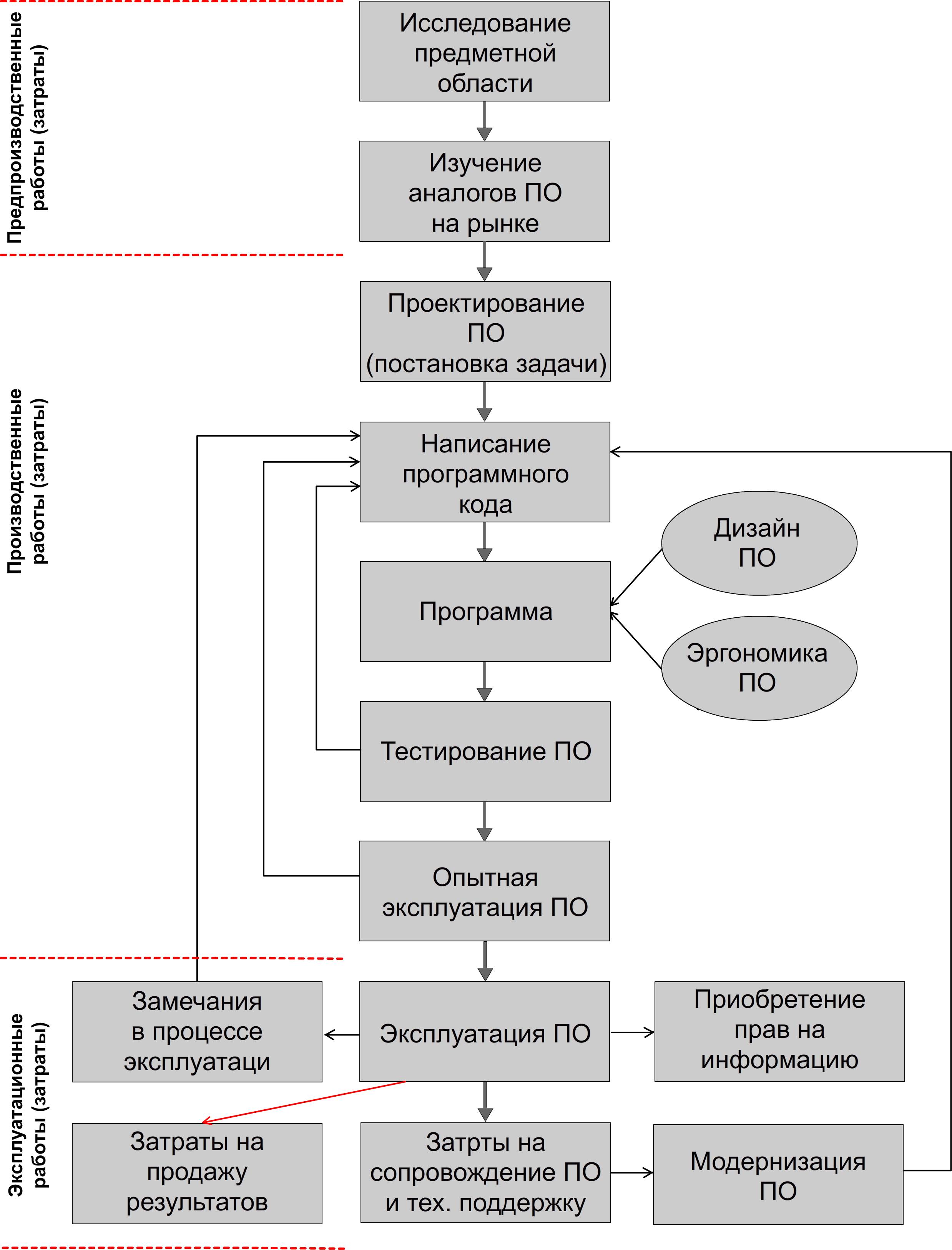

Если дипломный проект носит характер научно – технической разработки, то в этом случае капитальные вложения будут включать затраты на проведение научно - технических работ и производство нового продукта. В этом случае капитальные вложения подразделяются на два вида (см. рисунок 1):

предпроизводственные затраты,

производственные капитальные вложения.

Рис. 1. Алгоритм жизненного цикла программного продукта

Предпроизводственные работы направлены на создание и реализацию новых видов продуктов, производственных процессов, рекомендаций, повышающих эффективность производства и т.п. Результаты этих работ могут быть использованы в последующих разработках или на нескольких предприятиях, что значительно повышает эффективность разработок.

Сумма предпроизводственных затрат или затрат на научно – техническую разработку (АСОИ) складывается из следующих элементов:

проведение научных исследований Кни;

исследование предметной области Кпо;

изучение имеющихся аналогов Ка;

проведение технико-экономических расчетов Ктэ.

Следовательно, общая сумма предпроизводственых затрат равна:

Кппр = Кни + Кпо + Ка + Ктэ (7)

Состав производственных капитальных вложений, предназначенных для изготовления - проектирования программного продукта, следующий:

цена покупки оборудования с учетом его доставки и монтажа Цоб;

затраты на изготовление (приобретение) специального оборудования Ксп;

проектирование программного продукта (постановка задачи) Кпз;

приобретение лицензий на средства проектирования и разработки Кспр.

Сумма производственных капитальных вложений:

Кпр = Цоб + Ксп + Кпз + Кспр (8)

Необходимость суммирования рассмотренных двух видов капитальных вложений обусловлена тем, что экономическая эффективность затрат на научно – техническую разработку проявляется только через экономическую эффективность вновь созданных по ее результатам производств.

Следовательно, типовая формула по расчету экономического эффекта капитальных вложений принимает вид:

Э = (S1 + Ен*К1 ) – (S2 + Ен *(Кппр + Кпр)2 ) (9)

где S1; S2 – себестоимость продукта первого (базового) и второго (нового) вариантов соответственно, руб.;

Ен – нормативный коэффициент эффективности;

К1 – капиталовложения по первому (базовому варианту) проектирования, руб.;

(Кппр + Кпр)2 - капиталовложения по второму (новому варианту) проектирования, руб.