2.4.3. Экспоненциальное сглаживание

Экспоненциальное сглаживание – это метод прогнозирования данных на основе прогноза для предыдущего периода, скорректированного с учетом погрешностей в этом прогнозе. Данный метод прогнозирования используется в тех случаях, когда последние значения ряда динамики заметно превосходят первые его значения (например, резкое увеличение спроса на товары).

Экспоненциальное сглаживание используется для выравнивания временных рядов. Его особенность заключается в том, что в процедуре нахождения сглаженного уровня используются значения только предшествующих уровней ряда, взятые с определенным весом, причем вес наблюдения уменьшается по мере удаления его от момента времени, для которого определяется сглаженное значение уровня ряда.

Если для исходного временного ряда A1, A2, ..., An соответствующие прогнозируемые значения уровней обозначить Ft, t=2,3, …, n, то экспоненциальное сглаживание осуществляется по формуле:

![]() (14)

(14)

где Ft+1 –текущее значение ряда прогноза;

Аt – значение текущего уровня ряда динамики;

– константа сглаживания, 0<<1;

(1-) – фактор затухания;

Ft – предыдущее значение ряда прогноза.

Константа сглаживания определяет, насколько сильно влияют на прогнозы погрешности в предыдущем прогнозе. В практических задачах обработки экономических временных рядов рекомендуется выбирать величину константы сглаживания в интервале от 0,1 до 0,3. Эти значения показывают, что ошибка текущего прогноза установлена на уровне от 20 до 30 процентов ошибки предыдущего прогноза. Более высокие значения константы ускоряют отклик, но могут привести к непредсказуемым выбросам. Низкие значения константы могут привести к большим промежуткам между предсказанными значениями.

Фактор затухания – это погрешность, т.е. различие между прогнозом, сделанным в момент времени t, и фактическими результатами наблюдений в момент времени t.

Что касается первого прогнозируемого параметра F2, то в конкретных задачах его берут или равным значению первого уровня ряда A1, или равным средним арифметическим нескольких первых членов ряда, например,

![]() . (15)

. (15)

Например, при =0,3 значения ряда прогноза будут вычисляться так:

t=1, F2 = А1, (16)

t=2,

![]() , (17)

, (17)

t=3,

![]() и

т.д. (18)

и

т.д. (18)

В пакете Анализ данных инструмент Экспоненциальное сглаживание используется для предсказания значения на основе прогноза для предыдущего периода, скорректированного с учетом погрешностей в этом прогнозе. Инструмент использует константу сглаживания, по величине которой определяет, насколько сильно влияют на прогнозы погрешности предыдущего прогноза.

При необходимости в качестве параметров вывода Excel предлагает вывод Стандартных погрешностей. Значения стандартных погрешностей показывают степень различия между настоящими значениями и вычисленными средними.

Если предшествующих данных недостаточно для построения прогноза, Excel возвратит ошибочное значение #Н/Д.

Выходной диапазон и исходные данные должны находиться на одном листе. По этой причине параметры Новый лист и Новая книга недоступны.

Определение прогноза сбыта продукции.

Имеются данные о сбыте продукции в тоннах за 1988-2008 года (таблица 20). В связи с реорганизацией предприятия в 2002 г. сбыт продукции значительно увеличился.

Таблица 20

Год |

1988 |

1990 |

1992 |

1994 |

1996 |

1998 |

2000 |

2002 |

2004 |

2006 |

2008 |

Сбыт продукции, тонн |

40,50 |

55,90 |

50,80 |

59,80 |

60,20 |

70,80 |

62,30 |

110,50 |

124,80 |

150,70 |

|

Определите прогноз сбыта продукции в 2008 г. методом экспоненциального сглаживания, приняв константу сглаживания а=0,3.

Пояснения к задаче.

В конце представленного ряда динамики наблюдается резкое увеличение значений, поэтому для сглаживания и прогнозирования данного ряда целесообразно использовать метод экспоненциального сглаживания.

Для данной задачи константа сглаживания =0,3 фактор затухания 1-=0,7. Первой величиной ряда прогноза будет значение за 1990 г., которое примем равным фактическому значению сбыта продукции за 1988 г.

В ходе решения задачи сначала вычислим значения ряда прогноза по соответствующим формулам, далее определим эти же значения с помощью инструмента Экспоненциальное сглаживание.

Ход решения задачи.

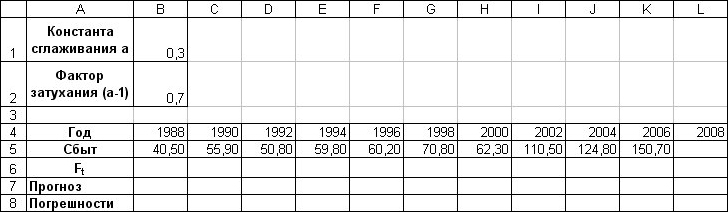

Создайте таблицу согласно рисунку 40.

Рис. 40. Исходная таблица Экспоненциальное сглаживание

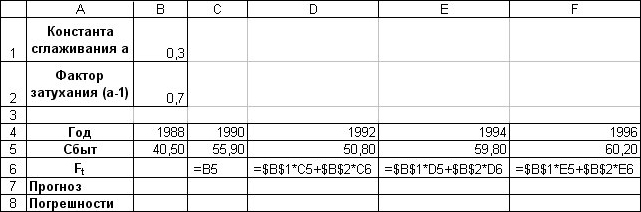

В ячейке С6 по формуле (16) рассчитайте прогнозируемое значение за 1990-й год (рис. 41). Данное значение равно первому значению фактического ряда.

В ячейке D6 по формуле (17) рассчитайте второе значение прогноза (см.рис. 41).

Используя Автозаполнение, скопируйте данную формулу в диапазон ячеек Е6:L6 (см. рис. 41).

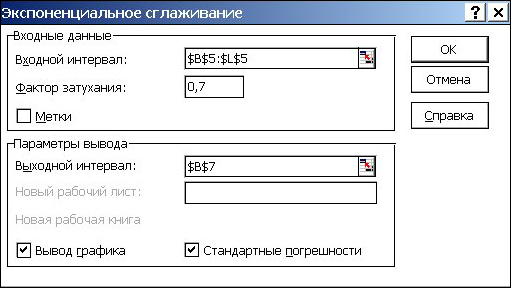

Выполните команду СервисАнализ данных. В диалоговом окне Анализ данных выберите инструмент анализа Экспоненциальное сглаживание.

Рис. 41. Рассчитанные прогнозируемые значения

В диалоговом окне Экспоненциальное сглаживание укажите Входной интервал – диапазон ряда динамики (В7:L7).

Введите Фактор затухания (0,7).

Укажите первую верхнюю ячейку Выходного интервала – ячейку, соответствующую первому значению ряда прогноза (В9).

Выберите параметры Вывод графика и Стандартные погрешности. В результате диалоговое окно Экспоненциальное сглаживание должно иметь следующий вид (рис. 42).

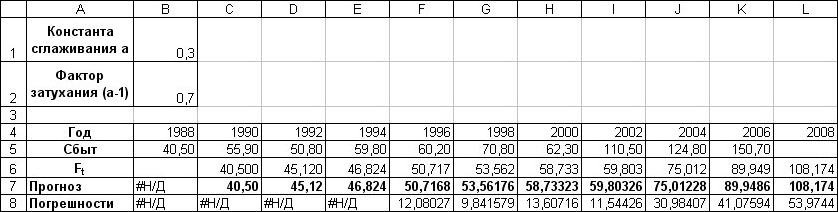

Нажмите кнопку ОК. Программа выведет значения ряда прогноза и стандартных погрешностей. Убедитесь, что значения прогноза, рассчитанные по формулам и полученные с помощью Пакета анализа, идентичны (рис. 43).

Отформатируйте полученную диаграмму согласно рисунку 44.

Рис. 42. Диалоговое окно Экспоненциальное сглаживание

Рис. 43. Рассчитанный прогнозируемый ряд и погрешности

Рис. 44. Диаграмма Экспоненциальное сглаживание