2.3. Показатели использования оборотных средств

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, оборачиваемостью оборотных средств и длительностью одного оборота.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

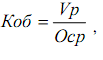

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год) и определяется по формуле:

где Vр – объем реализации продукции за отчетный период;

Оср – средний остаток оборотных средств за отчетный период.

Чем выше, коэффициент оборачиваемости, тем лучше используются оборотные средства. Оборачиваемость оборотных средств на различных предприятиях неодинакова, она зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции; размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

• длительностью одного оборота в днях;

• коэффициентом загрузки средств в обороте.

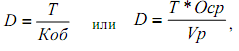

Одним из основных показателей оборачиваемости является продолжительность одного оборота в днях (Д). Он показывает за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, и определяется по формуле:

где Т – число дней в отчетном периоде;

Оср – средний остаток оборотных средств за отчетный период;

Vр – объем реализации продукции за отчетный период.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Чем выше оборачиваемость в днях, тем меньше денежных средств необходимо предприятию, тем экономнее используются финансовые ресурсы. При очень высокой оборачиваемости возрастает риск неплатежей и сбоев в поставках сырья, материалов, комплектующих изделий и др.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами,увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предшествующим годом при увеличении объемов реализации продукции. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение имеет место, когда темпы роста объемов продаж опережают темпы роста оборотных средств. В этом случае меньшим объемом оборотных средств обеспечивается больший размер реализации. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции.

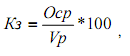

Показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

где Кз – коэффициент загрузки средств в обороте, коп.;

100 – перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) – величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Важным для предприятия является и показатель обеспеченности собственными оборотными средствами, который рассчитывается как отношение суммы собственных оборотных средств к общей сумме оборотных средств.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Критерием оценки эффективности управления оборотными средствами служит фактор времени: чем больше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем, при прочих равных условиях, ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Таким образом, оборачиваемость оборотных средств на предприятии зависит от следующих факторов:

• длительности производственного цикла;

• качества выпускаемой продукции и ее конкурентоспособности;

• эффективности управления оборотными средствами на предприятии с целью их минимизации;

• решения проблемы снижения материалоемкости продукции;

• способа снабжения и сбыта продукции;

• структуры оборотных средств и другие1.