3.2 Структура и качество активов и пассивов банковского сектора

С

труктура

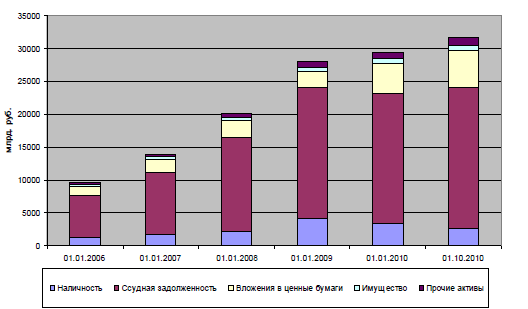

активов банковского сектора с начала

2006 года не претерпела кардинальных

изменений (Рис. 4). Вместе с тем можно

отметить, что в 2009 году значительно (в

1,8 раза) возрос объем вложений банков в

ценные бумаги на фоне стагнирующего

кредитного портфеля. Их доля в активах

в результате выросла с 8,6 до почти 15%.

Подобная динамика объяснялась

необходимостью разместить избыточную

ликвидность, скопившуюся на балансах

многих банков с конца 2008 года. В 2010 году

наблюдается небольшой (+7,4%) рост

кредитного портфеля. Очевидно, что в

дальнейшем рост ссудной задолженности

будет расти ускоренными темпами.

труктура

активов банковского сектора с начала

2006 года не претерпела кардинальных

изменений (Рис. 4). Вместе с тем можно

отметить, что в 2009 году значительно (в

1,8 раза) возрос объем вложений банков в

ценные бумаги на фоне стагнирующего

кредитного портфеля. Их доля в активах

в результате выросла с 8,6 до почти 15%.

Подобная динамика объяснялась

необходимостью разместить избыточную

ликвидность, скопившуюся на балансах

многих банков с конца 2008 года. В 2010 году

наблюдается небольшой (+7,4%) рост

кредитного портфеля. Очевидно, что в

дальнейшем рост ссудной задолженности

будет расти ускоренными темпами.

Рис.4. Динамика и структура активов российских банков в 2006-2010 годах7

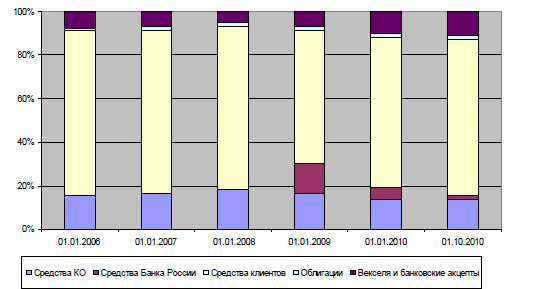

Структура пассивов (без учета собственного капитала) на текущий момент уже вернулась к своему докризисному виду (рис.5). В качестве ключевой «кризисной» тенденции можно выделить резкий рост объема и доли средств, привлеченных от Банка России, в конце 2008-го – 2009 году. Это явилось следствием запуска в октябре 2008 года Банком России механизма предоставления беззалоговых кредитов. На балансах отдельных банков доля беззалоговых кредитов в кризисный период достигала 20-30% активов. В результате за 2008 год объем средств ЦБ РФ вырос в 100 раз, а их доля в совокупных привлеченных средствах – с 0,2 до 14%. Уже в течение 2009 года потребность банков в беззалоговом кредитовании стала снижаться, а во второй половине прошлого года и сам Банк России начал проводить политику по ограничению предоставления кредитов без обеспечения (снижение лимитов, повышение требований к уровню надежности кредитных

организаций). Это предопределило 10-кратное сокращение объемов средств ЦБ РФ на балансах банка в период с 01.01.2009 по 01.10.2010.

Рис.5. Динамика и структура пассивов российских банков в 2006-2010 годах8

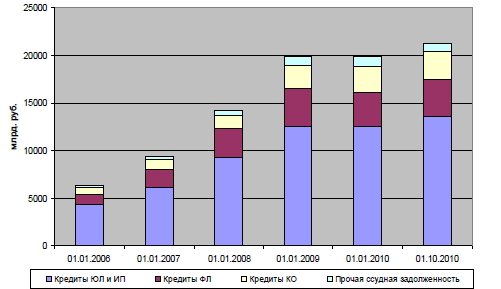

Структура ссудной задолженности в условиях кризиса менялась несущественно. Можно отметить лишь небольшой рост объемов и доли межбанковского кредитования как еще одного источника размещения избыточной ликвидности.

Рис.6. Динамика и структура кредитного портфеля российских банков в

2006-2010 Годах9

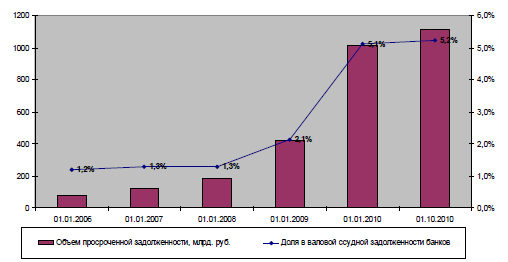

Вместе с тем качество портфеля по итогам кризиса существенно ухудшилось. Если на 01.01.2009 доля просроченной задолженности в валовом кредитном портфеле составила 2,1% (рис.6), то по итогам 2009 года она выросла в 2 раза, а ее доля в стагнирующем портфеле достигла 5,1%. В 2010 году динамика просроченной задолженности стабилизировалась.

Рис.7. Динамика просроченной задолженности по совокупному кредитному

портфелю российских банков в 2006-2010 годах10

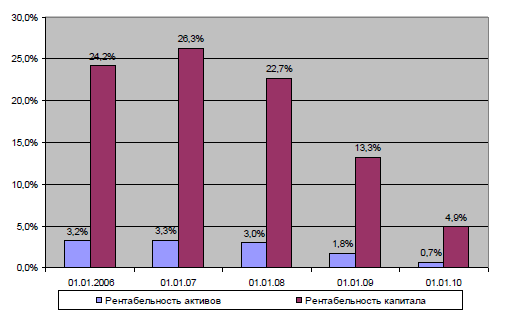

Необходимость масштабного отчисления в резервы на фоне падающей процентной маржи привели к значительному сокращению рентабельности бизнеса российских банков в 2008-2009 годах (рис.7). По итогам 2009 года рентабельность капитала сократилась более чем в 2,5 раза.

Рис.8. Рентабельность российских банков в 2006-2009 годах11

3.3 Основные направления совершенствования российской банковской системы

Важную роль в повышении устойчивости российской банковской системы за последнее время сыграли целенаправленные усилия государства по развитию правовой среды национального рынка финансовых услуг. Значимым для обеспечения стабильности стало создание государственной системы страхования банковских вкладов.

К числу других важных изменений следует отнести: повышение надзорных требований к финансовой дисциплине и методам управления кредитными рисками банков, упрощение процедуры консолидации банковского капитала, отмену ограничений на открытие дополнительных офисов банков в регионах, создание бюро кредитных историй. Все это способствовало внедрению более совершенных стандартов корпоративного управления и повышению прозрачности банковской деятельности, усилению притока сбережений населения, снижению издержек кредитных организаций по развитию бизнеса в регионах, активизации процессов слияний и поглощений.

Дальнейшее удешевление банковских кредитов, повышение их доступности для населения и корпоративной клиентуры, повышение уровня резервов, предоставление достоверных репрезентативных отчетностей, снижение диспропорций банков в зависимости от территориального расположения придало бы существенное ускорение развитию российского финансового рынка.

Стратегическими целями дальнейшего реформирования банковской системы являются укрепление ее устойчивости, исключающее возможность возникновения системных банковских рисков; повышение качества реализации банковским сектором функций по аккумулированию сбережений населения, средств предприятий и их трансформации в кредиты и инвестиции; восстановление и укрепление доверия к российской банковской системе.

Для достижения поставленных стратегических целей реформирования банковской системы в ближайшие годы необходимо решить ряд важных практических задач. Это прежде всего укрепление финансового состояния жизнеспособных банков и выведение с рынка проблемных кредитных организаций, повышение уровня капитализации кредитных организаций и качества капитала, развитие деятельности банковской системы по привлечению средств населения и предприятий, расширение операций банков с реальной экономикой. При этом стратегические задачи реформирования банковского сектора могут быть успешно решены лишь при осуществлении системы общих рыночных преобразований, включающих в первую очередь структурные, налоговые и правовые компоненты.

Решение указанных задач возможно только при условии эффективности корпоративного управления банками.

Очевидно, что для успеха полномасштабного реформирования банковского сектора России, включая сферу организации корпоративного управления, необходима последовательная и предсказуемая политика государства в отношении банковского сектора. Суть этой политики должна сводиться к созданию благоприятных условий для формирования в банковском секторе здоровой конкурентной среды и созданию благоприятных условий развития кредитных организаций.

Поощрение честной конкуренции является одним из ключевых элементов государственной политики в отношении банковской системы и финансовой сферы в целом, направленной на обеспечение конституционных гарантий, единства экономического пространства и свободного перемещения услуг и финансовых средств в регионах.

Решение данной задачи носит комплексный характер. Политика государства в отношении как банковского сектора, так и всей экономики должна обеспечивать системную стабильность и создавать необходимые условия для развития рынка на базе здоровой конкуренции.

В апреле 2011 г. Правительство РФ и Банк России опубликовали совместное заявление о стратегии развития банковского сектора до 2015 года. Согласно заявлению определен новый этап развития банковской системы, в рамках которой выделяют следующие направления:

повышение качества банковской деятельности, включающее расширение состава банковских услуг и совершенствование способов их предоставления;

обеспечение долгосрочной эффективности и устойчивости бизнеса КО;

развитие информационных технологий;

повышение уровня конкуренции, транспарентности ( прозрачности) и рыночной дисциплины.

В данном документе представлены достаточно общие условия развития. Резких изменений не ожидается, а предполагается «эволюционное развитие» российского банковского сектора.