Глава 2 Особенности современной банковской системы

2.1 Банковская система и ее структура

Банковская система государства - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период. Согласно ст.2 ФЗ «О банках и банковской деятельности» банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Основной целью банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Основные задачи банковской системы любой страны:

обеспечение эффективного и бесперебойного функционирования системы расчетов в народном хозяйстве;

аккумуляция временно свободных ресурсов в стране;

кредитование производства, обращения товаров и потребностей физических лиц.

Существует три основных типа построения банковской системы:

одноуровневая

двухуровневая

многоуровневая

Для одноуровневой банковской системы характерно, что все финансово-кредитные институты, включая Центральный банк (ЦБ), находятся на одной иерархической ступени и выполняют аналогичные функции по кредитно-расчетному обслуживанию клиентуры. Подобные принципы построения характерны в основном как для стран со слаборазвитыми экономическими структурами, так и для стран с тоталитарными и административно-командными режимами управления. К данному типу можно отнести советскую банковскую систему.

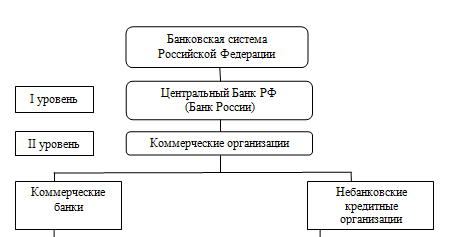

При двухуровневой банковской системе кредитные учреждения разделены на две группы. К первой относится центральный банк, осуществляющий расчеты только между кредитными организациями. Он же занимается эмиссией денег и регулированием финансовой сферы. Во второй группе - все остальные кредитные организации, обслуживающие конечных клиентов.

С 1992 г. в РФ двухуровневая система, которая реализуется путем четкого законодательного разделения функций Центрального банка и все остальных банков.

Верхний уровень банковской системы России представлен Банком России. Он является центральным звеном банковской системы и обладает полномочиями по управлению ею.

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они проводят операции, связанные с посредничеством в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики. Все банки второго уровня ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т.п. Они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Для полного и наглядного представления структуры банковской системы России рассмотрим рис.2

Правовое регулирование банковской деятельности осуществляется следующими законодательными актами:

Конституция Российской Федерации

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 года №395-1

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года № 86-ФЗ

Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года №:40-ФЗ

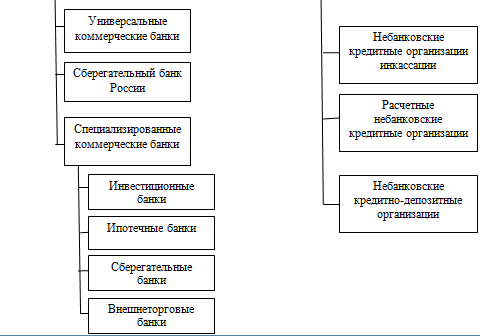

Рис.2 Схема банковской системы Российской Федерации

Федеральный закон «О защите конкуренции» от 26 июля 2006 года № 135-ФЗ

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7августа 2001 года № 115-ФЗ.

В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся:

- двухуровневая система

- универсальность деловых банков

- коммерческая направленность деятельности банков

Принцип универсальности российских банков означает, что все действующие на территории РФ банки обладают универсальными функциональными возможностями, т.е. имеют право осуществлять все обусловленные законодательством и банковскими лицензиями операции. Законодательство не предусматривает специализации банков по видам их операций. Универсальный статус банков позволяет снижать риски за счет диверсификации услуг, обеспечивает комплексное обслуживание и максимальный учет специфики каждой группы клиентов при разработке новых банковских продуктов. Вместе с тем этот принцип таит в себе опасность консервации неэффективной структуры банковского продуктового ряда, компенсируя низкую рентабельность одной группы услуг высокой доходностью других. Сочетание в рамках одного банка коммерческих и инвестиционных услуг, обостряет так называемый конфликт интересов между банком и его клиентами, что повышает значение систем внутреннего контроля в банках универсального типа.

Принцип коммерческой направленности банков второго уровня выражается в том, что согласно законодательству основной целью деятельности банков и кредитных организаций в Российской Федерации является получение прибыли. Во многих странах наряду с коммерческими существуют и некоммерческие кредитные организации, например кооперативные банки, которые не преследуют цели получения прибыли, а создаются для удовлетворения потребностей своих участников в финансовых услугах.