Лекція 6

План

Тема: Податок на доходи фізичних осіб та єдиний внесок на загальнообов’язкове державне соціальне страхування

Платники, об’єкт та база оподаткування.

Податкова знижка та ставки податку.

Порядок нарахування, утримання та сплати (перерахування) податку до бюджету.

Перерахунок податку та податкові соціальні пільги.

Єдиний соціальний внесок.

1. Платники, об’єкт та база оподаткування

Платниками податку є:

- фізична особа - резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

- фізична особа - нерезидент, яка отримує доходи з джерела їх походження в Україні;

- податковий агент.

Податковим агентом зі сплати податку на доходи фізичних осіб є юридична особа, самозайнята особа, представництво нерезидента-юридичної особи, які незалежно від організаційно-правового статусу та способу оподаткування іншими податками та/або форми нарахування (виплати, надання) доходу (у грошовій або не грошовій формах) зобов’язані нараховувати, утримувати та сплачувати податок від імені та за рахунок коштів платника податку. Запровадження інституту податкового агента зумовлено необхідністю спрощення процедур адміністрування податків, необхідністю зменшення транзакційних витрат оподаткування. Податкові агенти можуть виконувати свої функції лише для доходів, що визначаються за принципом джерела доходу.

Не є платником податку нерезидент, який отримує доходи з джерела їх походження в Україні і має дипломатичні привілеї та імунітет, встановлені чинним міжнародним договором України, щодо доходів, які він отримує безпосередньо від провадження дипломатичної чи прирівняної до неї таким міжнародним договором діяльності.

Зазначені привілеї та імунітет визначаються міжнародними договорами України, що укладені у письмовій формі з іноземною державою або іншим суб’єктом міжнародного права, який регулюється міжнародним правом, незалежно від того, міститься договір в одному чи декількох пов’язаних між собою документах, і незалежно від його конкретного найменування (договір, угода, конвенція, пакт, протокол тощо).

Дипломатична діяльність пов’язана з виконанням дипломатичних функцій особами-нерезидентами, що визначені відповідним міжнародним договором. Якщо нерезидент, який має дипломатичні привілеї та імунітет, отримує доходи з джерелом походження в Україні, то такі доходи не оподатковуються, оскільки, як правило, діє, відповідна міжнародна угода України з іноземною державою про уникнення подвійного оподаткування, яких нараховується більше 60.

Якщо фізична особа - платник податку вперше отримує оподатковувані доходи всередині податкового періоду, то перший податковий період розпочинається з дня отримання таких доходів.

Об’єкт оподаткування (див. коментар до ст. 22 Кодексу) податком на доходи фізичних осіб є доходи з різних джерел, наявність яких зумовлює виникнення податкових зобов’язань платника податку. Оскільки податковим періодом з даного податку є місячний і річний терміни, то об’єктом оподаткування виступає як місячний дохід платника податку, так і сума цих доходів протягом року (річний дохід). Оподаткуванню, згідно з принципом резидентства, підлягають також доходи, які отримані з джерел за межами України. Усі податкові зобов’язання платника податку виникають у відповідному податковому періоді, а сплаті підлягають у момент остаточного нарахування (виплати або надання).

Об’єктом оподаткування резидента є:

- загальний місячний (річний) оподатковуваний дохід;

- доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання);

- іноземні доходи - доходи (прибуток), отримані з джерел за межами України.

Об’єктом оподаткування нерезидента є:

- загальний місячний (річний) оподатковуваний дохід з джерела його походження в Україні;

- доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання).

Базою оподаткування є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального оподатковуваного доходу на суми податкової знижки такого звітного року.

Загальний оподатковуваний дохід - будь-який дохід, який підлягає оподаткуванню, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду.

Загальний оподатковуваний дохід складається з доходів, які остаточно оподатковуються під час їх нарахування (виплати, надання), доходів, які оподатковуються у складі загального річного оподатковуваного доходу, та доходів, які оподатковуються за іншими правилами, визначеними ПКУ.

До загальномісячного (річного) оподатковуваного доходу платника податку включаються доходи, класифікація яких за джерелами походження представлена у таблиці 2.1.

Таблиця 2.1

Класифікація бази оподаткування за джерелами доходу

Джерело доходу |

База оподаткування згідно зі ст. 164 (пп.) |

Трудові доходи |

пп.164.2.1, 164.2.6 (залежно від форми доходу), 164.2.7, 164.2.11, 164.2.12 (залежно від форми доходу), 164.2.14 (залежно від рішення суду), 164.2.15 (залежно від типу договору), 164.2.16 (залежно від типу договору), 164.2.18 (залежно від типу блага) |

Підприємницькі доходи (отримані фізичною особою-підприємцем від провадження господарської діяльності, крім осіб, що обрали спрощену систему оподаткування) |

пп. 164.2.2 (залежно від типу договору), 164.2.6 (залежно від форми доходу), 164.2.12 (залежно від форми доходу), 164.2.14 (залежно від рішення суду), 164.2.16 (залежно від типу договору), 164.2.18 (залежно від типу блага) |

Інвестиційні доходи |

пп. 164.2.6 (залежно від форми доходу), 164.2.8,164.2.9, 164.2.13. абзац перший, 164.2.14 (залежно від рішення суду), 164.2.15 (залежно від типу договору), 164.2.18 (залежно від типу блага) |

Доходи від власності |

пп. 164.2.2 (залежно від типу договору), 164.2.3, 164.2.4, 164.2.5, 164.2.6 (залежно від форми доходу), 164.2.10 (залежно від форми доходу), 164.2.13 абзац другий, 164.2.14 (залежно від рішення суду), 164.2.15 (залежно від типу договору), 164.2.18 (залежно від типу блага) |

Державні соціальні трансферти |

164.2.14 (залежно від рішення суду), 164.2.18 (залежно від типу блага) |

Родинна допомога і трансферти |

пп. 164.2.10 (залежно від форми доходу), 164.2.13 абзац другий, 164.2.14 (залежно від рішення суду), 1.2.16 (залежно від типу договору), 164.2.18 (залежно від типу блага) |

Подібна класифікація дозволяє визначити податковий статус доходу, оскільки, згідно з даним Кодексом, до різних джерел доходу застосовуються різні ставки податку. Слід зазначити, що деякі з представлених у пп. 164.2.1–164.2.19цієї статті доходи можуть мати різний податковий статус залежно від типу укладеного цивільно-правового договору, форми доходу, рішення суду, типу блага. Наприклад, якщо укладений договір комісії, то комісійний дохід має податковий статус підприємницького доходу, якщо укладений договір купівлі-продажу майна, то такий дохід має статус доходу від власності, якщо укладений договір купівлі-продажу інвестиційних активів, то дохід має статус інвестиційного тощо.

При визначенні бази оподаткування враховують усі доходи як у грошовій (готівковій та безготівковій), так й у негрошовій формі. Негрошова форма доходу може бути представлена у вигляді вартості наданих товарів, робіт, послуг платнику податків. Вартість таких товарів, робіт, послуг для цілей оподаткування встановлюється на основі ринкових цін.

Платник податку може отримувати доходи з джерел походження в інших країнах, тому вартісний вимір цих доходів буде у валюті країни походження доходу або в міжнародних розрахункових одиницях (спеціальні права запозичення, SDR – англ.). Доходи, отримані в іноземній валюті, підлягають перерахунку у національну грошову одиницю України за офіційним курсом Національного банку України, що встановлений на момент нарахування (отримання) таких доходів. Терміни, порядок визначення і застосування офіційного курсу гривні, що визначається НБУ щодо іноземних валют, встановлюються згідно з Декретом КМУ вiд 19.02.1993 № 15-93 «Про систему валютного регулювання і валютного контролю».

Як правило, включення іноземних доходів відбувається до річного оподатковуваного доходу, що може істотно розмежовувати у часі момент нарахування (отримання) доходу і сплати податкових зобов’язань (наприклад, при поданні річної податкової декларації). Тому даною нормою Кодексу однозначно визначено, що розмір податкових зобов’язань, які визначаються у гривні щодо доходів, що номіновані в іноземній валюті, обчислюється за офіційним курсом Національного банку України, що встановлений на момент нарахування (отримання) таких доходів.

Грошовий вимір бази оподаткування щодо доходів, які отримані в негрошовій формі, визначається шляхом множення звичайної ціни, що у даному випадку є тотожною ринковій ціні, на коригуючий коефіцієнт, що прив’язаний до ставки податку, встановленої для відповідного виду доходу на момент його нарахування.

Слід звернути увагу на те, що перерахунок негрошового доходу у грошовий вимір відбувається також на дату нарахування (отримання) такого доходу.

До бази оподаткування не включається сума єдиного внеску на загальнообов’язкове державне соціальне страхування, а також страхових внесків до Накопичувального фонду, а у випадках, передбачених чинним законодавством, – обов’язкових страхових внесків до недержавного пенсійного фонду, які, відповідно до Закону, сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги за її наявності.

Загальний місячний оподатковуваний дохід складається із суми оподатковуваних доходів, нарахованих (виплачених, наданих) протягом такого звітного податкового місяця.

Загальний річний оподатковуваний дохід дорівнює сумі загальних місячних оподатковуваних доходів, іноземних доходів, отриманих протягом такого звітного податкового року, доходів, отриманих фізичною особою - підприємцем від провадження господарської діяльності, та доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність.

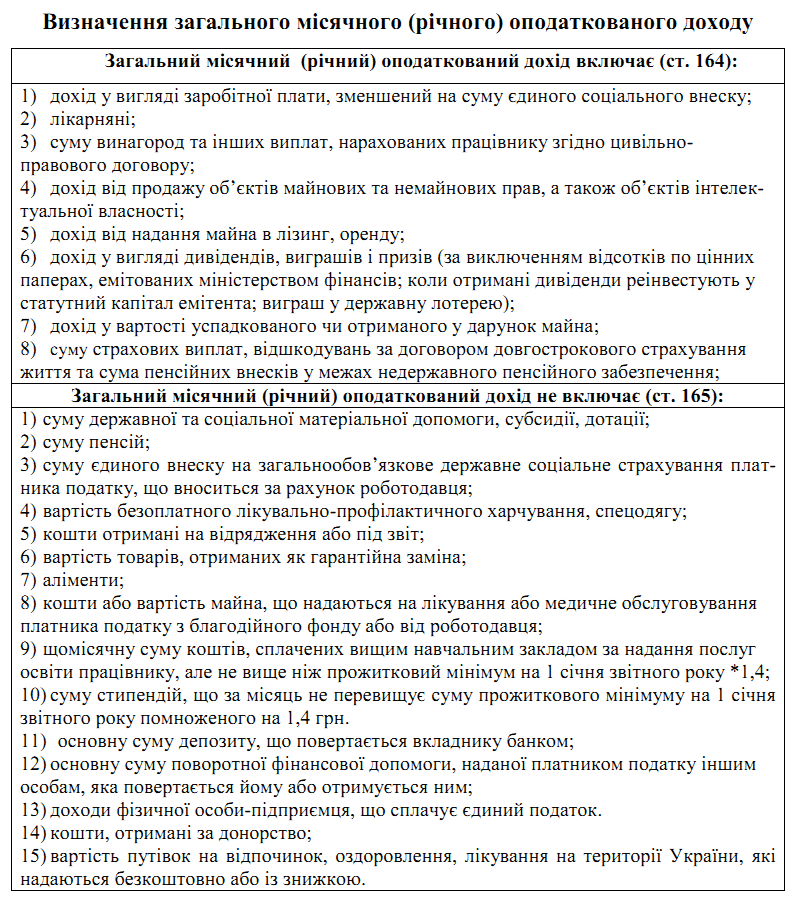

До загального місячного (річного) оподатковуваного доходу платника податку включаються:

- доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту);

- суми винагород та інших виплат, нарахованих (виплачених) платнику податку відповідно до умов цивільно-правового договору;

- доходи від продажу об’єктів майнових і немайнових прав, зокрема інтелектуальної (промислової) власності, та прирівняні до них права, доходи у вигляді сум авторської винагороди, іншої плати за надання права на користування або розпорядження іншим особам нематеріальним активом (творами науки, мистецтва, літератури або іншими нематеріальними активами), об’єкти права інтелектуальної промислової власності та прирівняні до них права (далі - роялті), у тому числі отримані спадкоємцями власника такого нематеріального активу;

- оподатковуваний дохід (прибуток), не включений до розрахунку загальних оподатковуваних доходів минулих податкових періодів та самостійно виявлений у звітному періоді платником податку або нарахований органом державної податкової служби згідно із ПКУ;

- дохід у вигляді дивідендів, виграшів, призів, процентів;

- інвестиційний прибуток від проведення платником податку операцій з цінними паперами, деривативами та корпоративними правами, випущеними в інших, ніж цінні папери, формах;

- дохід у вигляді вартості успадкованого чи отриманого у дарунок майна у межах, що оподатковується згідно з ПКУ;

- кошти або майно (нематеріальні активи), отримані платником податку як хабар, викрадені чи знайдені як скарб, не зданий державі згідно із законом, у сумах, які підтверджені обвинувальним вироком суду незалежно від призначеної ним міри покарання;

- дохід у вигляді неустойки (штрафів, пені), відшкодування матеріальної або немайнової (моральної) шкоди, крім:

а) сум, що за рішенням суду спрямовуються на відшкодування збитків, завданих платнику податку внаслідок заподіяння йому матеріальної шкоди, а також шкоди життю та здоров’ю;

б) процентів, отриманих від боржника внаслідок прострочення виконання ним договірного зобов’язання у розмірі, встановленому цивільним законодавством;

в) пені, яка сплачується на користь платника податку за рахунок бюджету (цільового страхового фонду) внаслідок несвоєчасного повернення надміру сплачених грошових зобов’язань або інших сум бюджетного відшкодування;

г) суми втрат, заподіяних платнику податку актами і діями, визнаними неконституційними, або незаконними діями органів дізнання, попереднього слідства, прокуратури та суду, які відшкодовуються державою у порядку, встановленому законом.

- сума пенсійних внесків у межах недержавного пенсійного забезпечення відповідно до закону, страхових платежів (страхових внесків, страхових премій), пенсійних вкладів, внесок до фонду банківського управління, сплачена будь-якою особою-резидентом за платника податку чи на його користь тощо.

При визначенні бази оподаткування враховуються всі доходи платника податку, отримані ним як у грошовій, так і негрошовій формах.

Під час нарахування (отримання) доходів, отриманих у вигляді валютних цінностей або інших активів (вартість яких виражена в іноземній валюті або міжнародних розрахункових одиницях), такі доходи перераховуються у гривні за валютним курсом Національного банку України, що діє на момент нарахування (отримання) таких доходів.

Під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлені згідно з цим Кодексом, помножена на коефіцієнт, який обчислюється за такою формулою:

К = 100: (100 - Сп),

де К - коефіцієнт;

Сп - ставка податку, встановлена для таких доходів на момент їх нарахування.

У такому ж порядку визначаються об’єкт оподаткування і база оподаткування для коштів, надміру витрачених платником податку на відрядження або під звіт та не повернутих у встановлені законодавством строки.

Під час нарахування доходів у формі заробітної плати база оподаткування визначається як нарахована заробітна плата, зменшена на суму єдиного внеску на загальнообов’язкове державне соціальне страхування, страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, - обов’язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги за її наявності.

До загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи:

- сума державної та соціальної матеріальної допомоги, державної допомоги у вигляді адресних виплат та надання соціальних і реабілітаційних послуг відповідно до закону, житлових та інших субсидій або дотацій, компенсацій (включаючи грошові компенсації інвалідам, на дітей-інвалідів при реалізації індивідуальних програм реабілітації інвалідів), винагород і страхових виплат, які отримує платник податку з бюджетів та фондів загальнообов’язкового державного соціального страхування та у формі фінансової допомоги інвалідам з Фонду соціального захисту інвалідів згідно із законом;

- сума доходів, отриманих платником податку у вигляді процентів, що нараховані на цінні папери, емітовані Міністерством фінансів України;

- сума відшкодування платнику податку розміру шкоди, заподіяної йому внаслідок Чорнобильської катастрофи, у порядку та сумах, визначених законом;

- сума внесків на обов’язкове страхування платника податку відповідно до закону, інших, ніж єдиний внесок на загальнообов’язкове державне соціальне страхування;

- сума єдиного внеску на загальнообов’язкове державне соціальне страхування платника податку, що вносяться за рахунок його роботодавця у розмірах, визначених законом;

- сума страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, - обов’язкові страхові внески до недержавного пенсійного фонду та фонду банківського управління;

- сума коштів, що належать платнику податку, які відповідно до закону перераховуються з Накопичувального фонду до недержавного пенсійного фонду, фонду банківського управління чи страхової організації, з недержавного пенсійного фонду, фонду банківського управління до іншого недержавного пенсійного фонду, фонду банківського управління, страхової організації або на пенсійний депозитний рахунок банку

- сума грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у тому числі осіб, що проходять альтернативну службу), передбачена законом, яка виплачується з бюджету чи бюджетною установою;

- кошти або вартість майна (нематеріальних активів), які надходять платнику податку за рішенням суду в результаті поділу спільної сумісної власності подружжя у зв’язку з розірванням шлюбу чи визнанням його недійсним або за добровільним рішенням сторін з урахуванням норм Сімейного кодексу України;

- аліменти, що виплачуються платнику податку згідно з рішенням суду або за добровільним рішенням сторін у сумах, визначених згідно із Сімейним кодексом України, за винятком виплати аліментів нерезидентом незалежно від їх розміру, якщо інше не встановлено міжнародними договорами України, згода на обов’язковість яких надана Верховною Радою України;

- кошти, отримані платником податку в рахунок компенсації (відшкодування) вартості майна (нематеріальних активів), примусово відчужених державою у випадках, передбачених законом, або вартість такої компенсації, отриманої у негрошовій формі;

- дивіденди, які нараховуються на користь платника податку у вигляді акцій (часток, паїв), емітованих юридичною особою - резидентом, що нараховує такі дивіденди, за умови, що таке нарахування жодним чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, та в результаті якого збільшується статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів;

- кошти або вартість майна (послуг), що надаються як допомога на поховання платника податку;

- вартість одягу, взуття, а також сума грошової допомоги, що надаються дітям-сиротам чи дітям, позбавленим батьківського піклування (у тому числі випускникам професійно-технічних навчальних закладів і вищих навчальних закладів I - IV рівня акредитації), у порядку і розмірах, визначених Кабінетом Міністрів України тощо;