Иркутская модель:

R = 8,38К1 + К2 + 0,054К3 + 0,63К4

где К1 – коэффициент эффективности использования активов предприятия: собственный оборотный капитал/сумма активов; К2 – коэффициент рентабельности: чистая прибыль/собственный капитал; К3 – коэффициент оборачиваемости активов: выручка от реализации/средняя величина активов; К4 – норма прибыли: чистая прибыль/затраты.

Вероятность банкротства организации в соответствии со значением R определяется следующим образом:

R < 0, вероятность банкротства максимальная 90 – 100%,

R = 0 – 0,18, вероятность банкротства высокая 60 – 80%,

R = 0,18 – 0,32, вероятность банкротства средняя 35 – 50%,

R = 0,32 – 0,42, вероятность банкротства низкая 15 – 20%,

R > 0,42, вероятность банкротства минимальная до 10%.

Используя данную методику, можно с точностью до 81% определить степень риска банкротства предприятия за три квартала.

Модель Таффлера:

Типичная модель для анализа компаний, акции которых котируются на биржах, принимает форму:

Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4

где Х1 - прибыль до уплаты налога / текущие обязательства (стр. 050 ф. 2 / стр. 690 ф. 1);

Х2 - текущие активы/общая сумма обязательств (стр. 290 ф. 1 / стр. 590 + 690 ф. 1);

Х3 - текущие обязательства/общая сумма активов (стр. 690 ф. 1 / стр. 300 ф. 1);

Х4 - выручка / сумма активов (стр. 010 ф. 2 / стр. 300 ф. 1).

Если величина Z больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

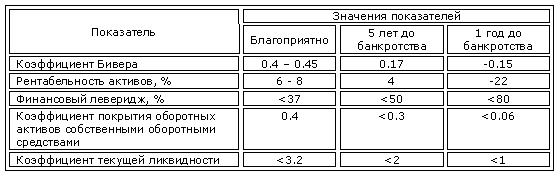

Модель Бивера:

Система показателей У. Бивера для диагностики банкротства

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Модель Лиса:

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4, где

Х1 - оборотный капитал / сумма активов;

Х2 - прибыль от реализации / сумма активов;

Х3 - нераспределенная прибыль / сумма активов;

Х4 - собственный капитал / заемный капитал.

Формулы расчета показателей по бухгалтерскому балансу:

Х1 = стр. 290 / стр. 300 ф. №1

Х2 = стр. 050 ф. №2 / стр. 300 ф. №1

Х3 = стр. 190 ф. №2 / стр. 300 ф. №1

Х4 = стр. 490 / (стр. 590 + 690) ф. №1

В случае если Z < 0,037 - вероятность банкротства высокая; Z > 0,037 - вероятность банкротства невелика.

Следует учитывать что, модель Лиса определения вероятности банкротства при анализе российских предприятий показывает несколько завышенные оценки, так как значительное влияние на итоговый показатель оказывает прибыль от продаж, без учета финансовой деятельности и налогового режима.

Существуют еще и другие модели банкротства предприятия, но эти являются основными.

Задача 1.

Рыночная стоимость финансово независимой фирмы равна $10 млн. Прибыль до уплаты процентов и налогов составляет $1,5 млн. в год. Ставка налога на прибыль – 30%. Фирма планирует привлечь к финансированию заемный капитал в сумме $8 млн. под 6% годовых. В этом случае могут возникнуть финансовые затруднения, приведенная стоимость которых составляет $2 млн., а вероятность их наступления составит 15%. Определите, цену акционерного капитала фирмы и ее WACC до займа, а также стоимость фирмы после займа.

Задача 2.

Выручка от реализации продукции предприятия в текущем году составила 3200 тыс. руб., а полная себестоимость реализованной продукции – 2600 тыс. руб. Средняя стоимость производственных запасов на предприятии 1250 тыс. руб. Величина дебиторской задолженности составляла 280 тыс. руб. Средний размер кредиторской задолженности равен 530 тыс. руб.

Определите период обращения денежных средств предприятия.

Решение:

Отмз=360*(1250/2600)=173

Одз=360/(3200/280)=32

Окз=360*(530/2600)=74

Период обращения денежных средств = 173+32-74=131день.

Ответ: 131 день

Тестовое задание 1.

Выплата дивидендов акциями компании влияет на:

номинальную стоимость акций;

рыночную стоимость акций;

и на ту и на другую;

не влияет ни на ту, ни на другую.

Ответ: на рыночную стоимость акций

Тестовое задание 2.

По мере снижения рисков, которые несет на себе ценная бумага

а) падает ее ликвидность;

б) растет ее доходность;

в) растет ее ликвидность и падает доходность.

Ответ: в) растет ее ликвидность и падает доходность