1. Аналіз капіталу підприємства.

На першій стадії такого аналізу розглядається динаміка загального обсягу та основних складових елементів капіталу підприємства в порівнянні з динамікою обсягу виробництва та реалізації продукції.

На другій стадії оцінюється система коефіцієнтів фінансової стійкості підприємства, які визначаються структурою капіталу: коефіцієнт автономії, коефіцієнт фінансового леверіджу, коефіцієнт довгострокової фінансової незалежності, коефіцієнт співвідношення довго- та короткострокової заборгованості.

На третій стадії оцінюється ефективність використання капіталу в цілому та по окремих його складових. Основними показниками при цьому є: період обороту капіталу, коефіцієнт рентабельності капіталу, коефіцієнт рентабельності власного капіталу, капіталовіддача, капіталомісткість реалізованої продукції.

2. Оцінка основних факторів, що визначають структуру капіталу.

Оптимальна структура капіталу для кожного конкретного підприємства має бути своя, оскільки кожне підприємство функціонує в специфічних умовах з урахуванням стадії розвитку підприємства і тому оптимальне співвідношення між власним та позиковим капіталом визначається великою кількістю різноманітних факторів, а саме:

Галузеві особливості операційної діяльності підприємства. Вони впливають на структуру активів, їх ліквідність, тривалість операційного циклу, тривалість фінансового циклу, фондомісткість виробництва продукції.

Стадія життєвого циклу підприємства. Знаходження підприємства на ранніх стадіях розвитку обумовлює залучення більшої частки позикового капіталу для розвитку, а підприємства, що знаходяться на стадії зрілості, використовують в більшій мірі власний капітал.

Кон”юнктура товарного ринку. Механізм впливу цього фактору може відбиватися наступним логічним взаємозв”язком:

Кон”юнктура фінансового ринку. Цей фактор в значній мірі впливає на вартість капіталу, що залучається підприємством. А це, в свою чергу, відбивається на показнику рентабельності власного капіталу підприємства через механізм фінансового леверіджу.

Рівень рентабельності операційної діяльності. Цей показник (за умов його достатньо високого значення) створює передумови для зростання кредитного рейтингу підприємства з точки зору кредиторів. Але цей потенціал не завжди використовується, оскільки високий рівень показника рентабельності операційної діяльності свідчить про генерування значних обсягів прибутку і можливості капіталізації більшої його частки.

Коефіцієнт операційного леверіджу. Чим нижче значення цього показника, тим більшу частку позикових коштів (за умов зростання обсягів реалізації продукції) може використовувати підприємство.

Відношення кредиторів до підприємства.

Рівень оподаткування прибутку. Цей фактор впливає наступним чином:

= якщо ставки оподаткування прибутку високі, то більш вигідним для підприємства є залучення позикового капіталу, оскільки підвищується ефективність його залучення

= якщо ставки оподаткування прибутку достатньо низькі, то більш вигідним є поповнення капіталу за рахунок емісії акцій.

Фінансовий менталітет менеджерів та власників підприємства.

Рівень концентрації власного капіталу. Цей фактор впливає на ступінь контролю за підприємством і є своєрідним обмеженням для надмірного зростання частки позикового капіталу в загальному його обсязі.

3. Оптимізація структури капіталу по критерію максимізації рівня фінансової рентабельності. Зміст цього етапу базується на використанні механізму фінансового леверіджу, сутність якого вже була розглянута.

4. Оптимізація структури капіталу по критерію мінімізації його вартості.

Процес цієї оптимізації заснований на попередній оцінці вартості власного та позикового капіталу при різних умовах його залучення та здійсненні альтернативних розрахунків середньозваженої вартості капіталу підприємства.

5. Оптимізація структури капіталу по критерію мінімізації рівня фінансових ризиків.

Цей етап пов”язаний з диференціацією активів підприємства (необоротні активи, постійна та змінна частини оборотних активів) та вибором певного типу політики фінансування активів: консервативний, агресивний, помірний. Кожний з цих типів характеризується певним ступенем фінансового ризику, пов”язаного з обраною структурою джерел фінансування.

6. Формування показника цільової структури капіталу.

Реалізація цього етапу зводиться до прийняття управлінського рішення по вибору певного співвідношення між власним та позиковим капіталом. Вибір робиться, виходячи з наступних критеріїв:

27. Сутність і класифікація інвестицій.

У системі відтворення, безвідносно до його суспільної форми, інвестиціям належить найважливіша роль у справі відновлення і збільшення виробничих ресурсів, а, відповідно, і забезпечення відповідних темпів економічного росту. Якщо уявити суспільне відтворення як систему виробництва, розподілу, обміну та споживання, то інвестиції, головним чином, стосуються першої ланки – виробництва, і, можна сказати, складають матеріальну основу його розвитку.

Саме поняття інвестиції (від лат. Investio - одягаю) значить вкладення капіталу в галузі економіки як в самій країні, так і за її межами.

Інвестиції – це грошові, майнові, інтелектуальні цінності, які вкладають в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку. Їх можна робити в основні (будівлі, споруди, машини й устаткування тощо) та оборотні (для формування виробничих запасів товарно-матеріальних цінностей тощо) фонди, у нематеріальні ресурси й активи (цінні папери, патенти, ліцензії тощо).

Таким чином одна частина інвестицій – це споживчі блага, які не застосовуються в поточному періоді, а відкладаються в запас (інвестиції на збільшення запасів). Інша частина – це ресурси, які направляються на розширення виробництва (вклади в споруди, машини, будівлі, транспортні засоби, витрати на освіту, наукові дослідження та підготовку кадрів, які на сучасному розвитку економіки набувають все більшого і більшого значення).

Інвестиції відіграють центральну роль в економічному процесі, вони визначають загальний ріст економіки. В результаті інвестування засобів в економіку збільшуються обсяги виробництва, росте національний прибуток, розвиваються та йдуть в перед в економічній конкуренції галузі та підприємства, що в найбільшому степені задовольняють попит на ті чи інші товари та послуги. Отриманий приріст національного прибутку частково знову накопляється, проходить подальше збільшення виробництва, процес повторюється безперервно. Таким чином інвестиції, що утворюються за рахунок національного прибутку, в результаті його розподілу, самі обумовлюють його ріст, розширене відтворення. При чому, чим ефективніше інвестиції, тим більше ріст національного прибутку, тим значніші абсолютні розміри накопичення (при даній його частці), які можуть бути знову вкладеними в виробництво. При достатньо високій ефективності інвестицій приріст національного прибутку може забезпечити підвищення частки накопичення при абсолютному рості споживання.

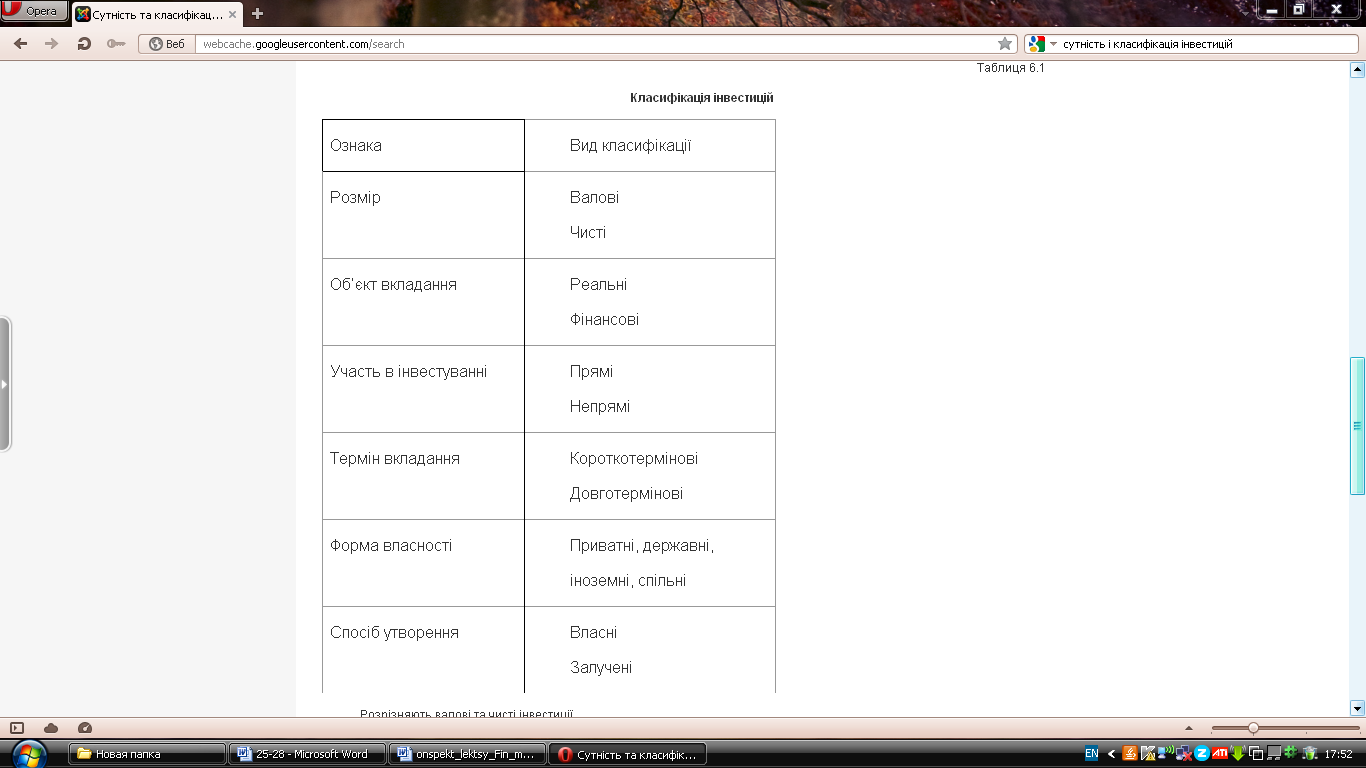

Інвестиції можна класифікувати за різними ознаками (табл. 6.1).

Розрізняють валові та чисті інвестиції.

Валові інвестиції (ВІ) – це сукупний обсяг інвестицій за конкретний період, спрямованих на будівництво, придбання засобів праці і приріст товарно-матеріальних цінностей.

Чисті інвестиції (ЧІ) – це сума нових інвестицій, зменшена на суму амортизаційних відрахувань (А) за деякий період часу.

Динаміка показника чистих інвестицій відображає економічне становище підприємства. Наприклад, якщо сума ЧІ<0, тобто ВІ<А, то це свідчить про зменшення випуску продукції на підприємстві, оскільки його виробничий потенціал скорочується. Якщо сума ЧІ = 0, тобто ВІ = А, то це означає, що випуск продукції на підприємстві є сталим. Інакше кажучи, для підприємства характерна стагнація. Якщо сума ЧІ > 0, тобто ВІ > А, то випуск продукції на фірмі зростає, оскільки виробничий потенціал підприємства розширюється.

За об'єктами вкладання інвестиції поділяються на реальні та фінансові.

Реальні інвестиції – це вкладання грошових коштів у реальні активи (матеріальні і нематеріальні). Вкладання засобів у нематеріальні реальні активи, пов'язані з НТП, називають інноваційними інвестиціями.

Фінансові інвестиції – це вкладання грошових коштів у різні фінансові активи, передусім у цінні папери для придбання прав на участь у діяльності інших фірм, боргових прав тощо.

За характером участі в інвестуванні існують прямі та непрямі інвестиції.

Прямі інвестиції – це безпосередня участь інвестора у виборі об'єкта інвестування і вкладання коштів.

Непрямі інвестиції – це опосередкована участь у виборі об'єкта інвестування і вкладання коштів іншими способами (фінансовими посередниками). Інвестор купує цінні папери фінансових посередників, наприклад, інвестиційні сертифікати інвестиційних компаній.

Залежно від терміну вкладення розрізняють коротко термінові і довготермінові інвестиції.

Короткотермінові інвестиції – це вкладення капіталу на період не більше одного року.

Довготермінові інвестиції – це вкладання капіталу на період понад одного року.

У практиці великих інвестиційних компаній довготермінові інвестиції деталізують так: а) до двох років; б) від двох до трьох років; в) від трьох до п'яти років; г) понад п'яти років.

За формою власності інвестиції поділяються на приватні, державні, іноземні та спільні.

Приватні інвестиції – це вкладання коштів, які роблять громадяни та приватні підприємства.

Державні інвестиції – це вкладання капіталу, яке провадять центральні та місцеві органи влади й управління бюджетних, позабюджетних фондів і позичених коштів.

Іноземні інвестиції – це вкладання капіталу іноземних громадян, юридичних осіб і держав.

Спільні інвестиції – це вкладання юридичних осіб та громадян країни та іноземних держав.

Залежно від способу створення: власні та позичкові (залучені). Власні інвестиції – це частина прибутку, амортизаційні відрахування, кошти від продажу невикористаного майна та нерухомості, асигнування з бюджетів державних та місцевих, спонсорська допомога.