25. Вартість капіталу.

Під вартістю капіталу розуміють ціну, яку підприємство повинно сплатити за його залучення з різних джерел. Тобто для підприємства вартість капіталу є не що інше як сукупність витрат, пов”язаних з його залученням з різних джерел.

Концепція вартості капіталу є однією з основоположних концепцій фінансового управління з цілого ряду причин:

1. Показник вартості капіталу використовується при прийнятті рішень про здійснення реального інвестування.

В цьому аспекті рівень вартості капіталу може використовуватись в якості:

А) ставки дисконтування чистого грошового потоку по реальному інвестиційному проекту

Б) критерію порівняння з внутрішньою ставкою дохідності по інвестиційному проекту, що розглядається. Якщо вартість капіталу > внутрішньої норми дохідності проекту, то інвестиційний проект не повинен прийматися до реалізації.

Показник вартості капіталу використовується як критерій вибору і при здійсненні фінансових інвестицій.

2. Показник вартості капіталу використовується при прийнятті рішень про фінансування, а саме:

А) в разі використання оренди (лізингу) або придбання у власність виробничих основних засобів. Якщо вартість використання фінансового лізингу перевищує вартість капіталу підприємства, то підприємству буде більш вигідно придбати основні фонди у власність.

Б) показник вартості капіталу в розрізі окремих його елементів використовується для управління структурою капіталу. Таке управління здійснюється на основі застосування механізму фінансового леверіджу, характер впливу якого на фінансову рентабельність, в значній мірі, визначається показником середньозваженої вартості капіталу. Цей показник повинен мінімізуватись з метою отримання позитивного значення диференціалу .

В) показник вартості капіталу є критерієм оцінки та формування відповідного типу політики фінансування активів підприємства (в першу чергу – оборотних). Виходячи з реальної вартості капіталу підприємства та оцінки майбутньої її зміни, підприємство формує агресивний, помірний або консервативний тип політики фінансування активів.

3. Показник вартості капіталу є визначним фактором, який впливає на ринкову вартість підприємства. Максимізація ринкової вартості підприємства вимагає, щоб ціна всіх факторів виробництва, в тому числі і капіталу, була мінімізована. Тобто, зниження рівня вартості капіталу призводить до відповідного зростання ринкової вартості підприємства, ці показники знаходяться у зворотній залежності.

Вартість капіталу підприємства слугує мірою прибутковості операційної діяльності. Оскільки вартість капіталу характеризує частину прибутку, яка повинна сплачуватись за його використання, то цей показник визначає мінімальну норму формування прибутку підприємства. Якщо підприємство буде здійснювати діяльність і отримувати прибуток за обсягами, нижчими ніж розмір платні за використання фінансових ресурсів, здійснення такої діяльності вважається недоцільним.

Процес оцінки вартості капіталу включає наступні етапи:

Попередня оцінка вартості капіталу по окремих елементах.

Узагальнююча оцінка вартості капіталу на основі показника середньозваженої вартості капіталу.

Розрахунок граничної вартості капталу.

Розрахунок граничної ефективності капіталу.

Попередня оцінка вартості капіталу по окремих елементах.

Для реалізації цього етапу необхідне визначення основних елементів капіталу та методичних підходів до визначення їх вартості. Капітал підприємства повністю представлений статтями правої частини балансу і включає основні такі види:

А)Власний капітал:

В його складі можна виділити такі основні елементи: привілейовані акції, функціонуючий капітал, нерозподілений прибуток.

Вартість привілейованих акцій.

В даному випадку витратами для підприємства по залученню капіталу виступають дивіденди, що будуть сплачуватись акціонерам за використання їхнього капіталу.

У випадку з привілейованими акціями визначення вартості капіталу буде відбуватись так:

ВКприв.а. = Д : ЦПа,

де ВКприв.а. – вартість капіталу , сформованого за рахунок привілейованих акцій, Д – розмір фіксованого дивіденду, що сплачується на одну акцію, ЦПа – чиста ціна випуску привілейованої акції, тобто ціна, яку підприємство отримує після вирахування витрат на розміщення.

Вартість нерозподіленого прибутку: ціна капіталу, сформованого за рахунок нерозподіленого прибутку означає дохідність (Днеобх), яку акціонери вимагають від простих акцій підприємства.

Оскільки нерозподілений прибуток представляє собою капіталізовану частину прибутку, що буде використовуватись в майбутньому періоді, то ціною нерозподіленого прибутку виступають планові суми дивідендів власникам, яким власне і належить цей нерозподілений прибуток. Тут слід ввести поняття так званої “Оптимально можливої вартості”, сутність якого полягає в наступному:

Акціонери могли отримати нерозподілені прибутки у формі дивідендів і інвестувати їх в інші акції, облігації і т.д. Але вони вирішили інвестувати свої кошти в своє підприємство, отже підприємство повинно заробити на цих фондах не менше, ніж акціонери самі змогли б отримати, інвестуючи їх у інші цінні папери еквівалентного ризику (тобто отримати прибуток у вигляді дивідендів не нижче необхідної норми прибутку). Тому вартість капіталу, що сформований за рахунок нерозподіленого прибутку, дорівнює вартості капіталу, сформованого за рахунок простих акцій.

Слід зазначити, що визначити коефіцієнт Днеобх, який і є вартістю нерозподіленого прибутку, можливо при використанні наступних підходів:

1) Модель оцінки капітальних активів (МОКА або CAPM) – визначає необхідну норму прибутку (Кs) по акції на основі врахування безризикової ставки дохідності (Кб) та премії за ризик на конкретну акцію:

Кs = Кб + (Коч – Кб) * і ,

де Коч – очікувана норма прибутку, і – індекс, що показує ризикованість акції і-го підприємства по відношенню до середньоринкового ризику.

2) модель дисконтованого грошового потоку (DCF). При використанні цього підходу Днеобх знаходиться з рівняння оцінки акцій. При постійному рості дивідендів очікувана дохідність (вартість нерозподіленого прибутку) визначається так:

Днеобх. = (Дпл : ЦПпрост.а.) + q

де Днеобх. – очікувана дохідність, Дпл – прогнозне значення дивіденду на найближчий період (і = 1,2.,3.., ), ЦПпрост.а. – ринкова ціна простих акцій, q – прогнозний темп приросту дивідендних виплат. Ця модель має ряд недоліків:

Вона може бути реалізована тільки для підприємств, що виплачують дивіденди;

Показник ВКпрост.а. дуже чутливий до змін коефіцієнта q;

В цій моделі не враховується фактор ризику.

Дуже складно оцінити прогнозний темп приросту дивідендних виплат – q. Цей показник може бути визначений наступними методами:

Методом історичного темпу приросту – сутність його полягає в тому, що темп приросту, який склався в минулому (при умові, що він стабільний і не очікується значних його змін) може бути використаний в якості майбутнього очікуваного темпу приросту;

Методом оцінки приросту нерозподіленого прибутку – сутність його полягає в наступному:

Q = РП * Рвк

де РП – частка прибутку, які підприємство збирається реінвестувати, Рвк – очікувана майбутня прибутковість власного капіталу підприємства.

Використання прогнозів фондових аналітиків.

3) Модель “дохідність облігацій плюс премія за ризик” – сутність його полягає в оцінці показника необхідної дохідності (вартості нерозподіленого прибутку) на основі дохідності власних облігацій (ПВобл)та премії за ризик ( ПР):

Днеобх = ПВобл + ПР

Вартість функціонуючого капіталу дорівнює вартості нерозподіленого прибутку до тих пір, поки підприємство має це джерело (нерозподілений прибуток), і стає ціною звичайних акцій нового випуску, коли підприємство вичерпає нерозподілений прибуток. Тобто, мається на увазі, що підприємство може збільшувати власний капітал двома способами:

за рахунок нерозподіленого прибутку (в цьому випадку вартість функціонуючого капіталу дорівнює вартості нерозподіленого прибутку);

за рахунок збільшення акціонерного капіталу шляхом здійснення додаткової емісії акцій. В цьому випадку вартість капіталу, сформованого за рахунок додаткової емісії акцій ( ВКдод.ем.), збільшується на величину емісійних витрат (витрат на випуск та розміщення акцій) і дорівнює:

де ЕМВ – рівень емісійних витрат у відсотках до ринкової ціни акції.

Б) Позиковий капітал:

В його складі виділяють такі елементи: довгостроковий борг за рахунок випуску облігацій, позиковий капітал у вигляді банківського кредиту, капітал, сформований за рахунок фінансового лізингу, товарний кредит, внутрішня кредиторська заборгованість. Визначення вартості кожного елементу має свої особливості. Розглянемо їх окремо.

Вартість облігаційної позики (ВКобл.) визначається розміром відсотків, що сплачуються власникам облігацій підприємством

ВКобл. = КС * (1-Спр) або Вкобл. = ( КС *(1 – Спр)) : (1-ЕВ),

де Спр – ставка податку на прибуток, КС – купонна ставка відсотка, що сплачується власникам облігацій, ЕВ – рівень емісійних витрат (такі витрати виникають, якщо облігації розповсюджуються не інституціональними інвесторами, а ними володіють багато дрібних інвесторів).

Вартість банківського кредиту (ВК банк) визначається на основі розміру позичкового відсотка, який сплачується банку за використання кредитних ресурсів:

де ПВб – рівень позичкового відсотка за користування банківським кредитом, Спр – ставка податку на прибуток, Взал – рівень витрат по залученню банківського кредиту до його суми.

Вартість фінансового лізингу визначається так:

де ЛС – річна лізингова ставка у %, Нам – річна норма амортизації активу, залученого на умовах фінансового лізингу, Спр – ставка податку на прибуток, Взал – рівень витрат по залученню активу на умовах фінансового лізингу до вартості цього активу.

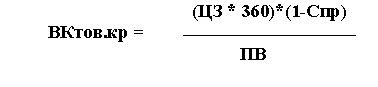

Вартість товарного кредиту . Товарний кредит може надаватись у вигляді відстрочки платежу та з оформленням векселю.

При визначенні вартості капіталу, сформованого за рахунок цих джерел, є свої особливості. Так, вартість товарного кредиту у вигляді відстрочки платежу визначається так:

де ЦЗ – розмір цінової знижки при здійсненні платежу готівкою, %, ПВ – період надання відстрочки платежу за продукцію.

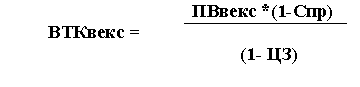

Вартість товарного кредиту з оформленням векселя визначається:

де ПВвекс – ставка відсотка за вексельний кредит, %.

Вартість внутрішньої кредиторської заборгованості дорівнює нулю.

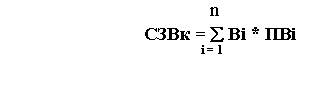

Узагальнююча оцінка вартості капіталу на основі показника середньозваженої вартості капіталу

На практиці кожне підприємство фінансує свою діяльність із різних джерел. Як було вказано вище, кожне джерело має свою ціну (вартість) залучення, яка визначається певними витратами, пов’язаними із залученням капіталу. Показник, що характеризує відносний рівень загальної суми цих витрат, представляє собою середньозважену вартість капіталу (СЗВк). Вона визначається на основі середньоарифметичної зваженої:

де Ві – вартість і-го елементу капіталу, ПВі – питома вага і-го елементу капіталу в загальному обсязі капіталу підприємства.

Розрахунок граничної вартості капіталу.

Гранична вартість капіталу характеризує приріст середньозваженої вартості капіталу до суми кожної нової його одиниці, яка додатково залучується підприємством. Її розрахунок здійснюється так:

ГВК = СЗВК : К,

де СЗВК – приріст середньозваженої вартості капіталу, К- приріст суми капіталу, що додатково залучається підприємством.

Цей показник повинен порівнюватись з очікуваною нормою прибутку по окремих операціях, для яких потрібне додаткове залучення капіталу, і таким чином визначатись ефективність та доцільність здійснення таких операцій.

Розрахунок граничної ефективності капітал

Оцінка вартості капіталу повинна завершуватись розрахунком саме цього показника, оскільки він характеризує співвідношення приросту рівня прибутковості додаткового капіталу та приросту середньозваженої його вартості. Гранична ефективність капіталу (ГЕК) визначається так:

ГЕК = РРк : СЗВК,

де РРк – приріст рівня рентабельності капіталу.