Стандартные ставки роялти по отраслям промышленности от валового объема реализации Лицензионной продукции

Отрасль промышленности |

Ставка роялти, % |

Автомобильная |

... 1-3 |

Авиационная |

6-10 |

Металлургическая |

5-8 |

Производство потребительских товаров длительного пользования |

5 |

Производство потребительских товаров массового спроса с малым сроком использования |

0,2-1,5 |

Источник: Федотова М.А. Оценка бизнеса, — М.: Финансы и статистика, 1998.

Станкостроительная |

4,7-7,5 |

Текстильная |

3-7 |

Фармацевтическая |

2-5 |

Химическая |

■ 1,5 |

Электронная |

4-10 |

Электрохимическая |

1-5 : ::)V- |

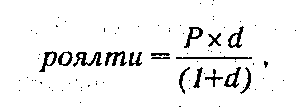

(6)

где • "; •' • ; v: ;\ ' ;

Р — рентабельность производства и реализаций продукции по ли- цензии; ' '

d — доля прибыли лицензиара в общем объеме прибыли лицен- зиата от производства и реализации продукции по лицензии (от 10 до 50%).

Метод прямого сравнения продаж предполагает определение стоимости объекта по цене сделок купли-продажи аналогов с учетом поправок на различие характеристик. Этот метод имеет ограниченное применение в силу уникальности и специфики объектов.

. Метод стоимости создания используется для оценки целевых орга- низационных расходов, затрат на НИОКР, лицензии на право занятия определенным видом деятельности.

Стоимость объекта интеллектуальной со ется как сумма всех затрат, скорректированная с учетом коэффициента технико-экономической значимости (/^) для изобретений и полезных моделей, коэффициента морального старения (К2), индекса цен на дату оценки (К3) (7):

(7)

При покупке объекта интеллектуальной собственности учитыва- ются затраты на приобретение имущественных прав, на освоение в про- изводстве товаров с использованием нематериального актива, на стра- хование рисков осуществления проекта.

При создании объекта на самом предприятии учитываются затраты на поисковые работы и разработку темы; на создание эксперименталь- ных образцов; на услуги сторонних организаций; на уплату патентных пошлин; на создание конструкторской, технологической, проектной до- кументации; на составление

Расходы на создание товарных знаков включают в себя расходы на обеспечение качества товаров/рекламу и защиту товарных знаков, формирование имиджа фирмы, что достаточно сложно оценить. Поэто- му применимость данного метода и ограничена наиболее «осязательны- ми» из нематериальных активов.

Коэффициент технико-экономической значимости (/(,) определяет- ся для изобретений и полезных моделей по табл. 3.

ТаблицаЗ

Шкала коэффициентов технико-экономической значимости

1,0 |

Изобретения, относящиеся к одной простой детали, изменению одного параметра простого процесса, одной операции процесса, одного ингредиента рецептуры |

1.5 |

Изобретения, относящиеся к конструкции сложной детали неоснов- ного узла, изменению нескольких параметров несложных операций, изменению нескольких неосновных ингредиентов в рецептуре |

2,0 |

Изобретения, относящиеся к одному основному или нескольким неосновным узлам, части неосновных процессов, части неосновной •рецептуры |

2,5 |

Изобретения, относящиеся к конструкциям машин, приборов, стан- ков, аппаратов, технологическим процессам, рецептурам |

3,0 |

Изобретения, относящиеся к конструкциям со сложной системой контроля, сложным комплексным технологическим процессом, ре- цептуре особой сложности |

4,0 |

Изобретения, относящиеся к конструкциям, технологическим про- цессам, рецептуре особой сложности и главным образом к новым разделам науки и техники |

5,0 |

Изобретения, не имеющие прототипа,пионерские изобретения |

![]()

![]()

*2 (8)

* К

где • ■• ■ ■

Тн — номинальный срок действия охранного документа; Т0 — срок действия охранного документа по состоянию на расчет- ный год.

Оценки объектов промышленной собственности включают не- сколько разновидностей: