Раздел III. Учебно-методические

МАТЕРИАЛЫ ПОДИСЦИП J1ИНЕ

3 Л/РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА Учебная и методическая литература

1. Экономика знаний / ВВ. Глухов, СБ Коробко, Т.В Маринин,

— СПб.: Питер, 2003.

Валдайцев СВ. Управление инновационным бизнесом. Учеб!», пособие для вузов, — М.: ЮНИТИ-ДАНА, 2001.

Фатхутдинов Р.А. Инновационный менеджмент. — Учебник. - СПб.: Питер, 2003.

Управление инновациями в организа ции.Учебн. пособ ие/А.А. Б о вин, Л.Е. Чередникова, В.А. Якимович. — М.: Омега-Л, 2006.

3 2. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

ВалееваЖ.В. Интеллектуальная собственность в системе управле ния промышленным предприятием. — Владимир: изд-во «Посад», 2003.

Оценка интеллектуальной собственности: Учеб. пособие / Под ред. С.А; Смирнова. М.: Финансы и статистика, 2002.

Андреев ПИ., Витчинка В.В, Смирнов С.А. Практикум по оцен- ке интеллектуальной собственности: Учеб. пособие. — М: Финансы и статистика, 2002.

Борохович Л., Монастырская А., ТроховаМ; Ваша интеллекту- альная собственность.— СПб.: Питер, 2001.

Айгинин А.А. Управление имуществом предприятии-должникл.

— М.: ИВАКО-Аналитик, 2001.

Журнал «Интеллектуальная собственность».

Методические рекомендаций по определению рыночной стоимости интеллектуальной собственности. Роспатент 25,09.02 №14/30-7974/23, Мин-во имущественных отношений РФ 26.11.02 № СК-4/21297.

Гражданский кодекс Российской Федерации. Часть IV. — М.: Ось-89, 2007.;

Канащенков А.И., Дмитриев О.Н., Екшимбиев СХ., Минаев Э.С. Организация самоуправления финансово-экономическим потенциалом корпоративной структуры.— М.: Доброе слово, 2004.

Методические указания по выполнению практических занятий по дисциплине

ТЕМА: КОММЕРЦИАЛИЗАЦИЯ ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

1. Методические рекомендации

Интеллекту^ьнаясобственность включает авторские права и пра- ва, связаннее ераз^ собственности. За- щита авторских прав действует в отношении научных, литературных и художественных произведений, исполните

звукозаписи, радио- и телевизионных передач й тД;, а также программ для ЭВМ и баз данных. К объектам промышленной собственности от- носятся изобретения, полезные модели, промышленные образцы,'Товар- ное :3накиг фирменные наименования, разнообразные знания (ноу-хау).

Для оценки объектов интеллектуальной собственности использу- ются три подхода: доходный, затратный и сравнительный (рыночный) (табл. 1). ' : :

■ ; Таблица1

Рекомендуемая предпочтительность применения подходов к оценке объектов интеллектуальном

О бъекты интеллекту- альной собственности |

В первую очередь |

Во вторую очередь |

Слабо применимо |

Патенты и технологии |

Доходный |

Рыночный |

Затратный |

Товарные знаки |

Доходный |

Рыночный |

Затратный |

Объекты авторского права |

Доходный |

Рыночный |

Затратный |

Программные продукты |

Доходный |

Рыночный |

Затратный |

Месторождения |

Доходный |

Рыночный |

Затратный |

Права по франчайзингу |

Доходный |

Рыночный |

Затратный |

Квалифицированная рабочая сила |

Затратный |

Доходный |

Рыночный |

Дистрибьюторские сети |

Затратный |

Доходный |

Рыночный |

Окончание табл. 1

Корпоративная практи- ка и процедуры |

Затратный |

Доходный |

Рыночный |

Программное обеспече- ние менеджмента |

Затратный |

Рыночный |

Доходный |

Источник: Gordon V. Smith, Russel L. Parr Valuation of Intellectual Property and Intangible Assets. Second edition, New York, 1994.

Доходный подход предполагает оценку стоимости объекта интел- лектуальной собственности по будущим доходам от его использования. По затратному подходу стоимость оценивается по затратам на созда- ние (приобретение) и правовую охрану объекта. Сравнительный подход базируется на определении стоимости объекта по цене сделок купли- продажи аналогов.

Стоимость объекта интеллектуальной собственности можно опре- делить:

методов преимущества в прибыли;

методом выигрыша в себестоимости;

методом избыточной прибыли; ;

методом роялти;

методом освобождения от роялти;

методом прямого сравнения продаж;

методом стоимости создания.

Метод преимущества в прибыли предполагает, что при использо- вании объекта интеллектуальной собственности прибыль возрастает за счет роста качества и количества выпускаемой продукции! Отсюда стоимость объекта равна (1):

(

1)

где

AFJt — преимущество в прибыли, т.е. дополнительная прибыль, рав- ная разности между прибылью, полученной при использовании изобре- тений, и прибылью, полученной от реализации Продукции без исполь- зования изобретения;

г — ставка дисконта;

Т — предполагаемый период получения преимущества в прибыли.

Срок полезного применения объекта интеллектуальной собствен- ности зависит от сроков старения знаний и возможного раскрытии их конфиденциальности. Этот период соответствует 20-летнему периоду действия патента РФ на изобретение. При определении срока действия договора на передачу ноу-хау в международной практике принятым счи- тается срок, равный пяти годам, а по отдельным договорам он изменяет- ся в пределах от двух до десяти лет.

Метод выигрыша себестоимости предполагает, что при использо- вании объекта интеллектуальной собственности сокращаются затраты на производство продукций (2):

(2)

где

ACt — экономия на затратах в результате использования объекта интеллектуальной собственности.

Метод избыточных прибылей применяется для оценки деловой ре- путации фирмы (гудвилла). Стоимость гудвилла определяется путем капитализации избыточной прибыли (3):

(3)

где

П. — фактическая чистая прибыль оцениваемого предприятия;

if — ожидаемая чистая прибыль, определяемая среднеотраслевой рентабельности собственного капитала на величину рыночной стоимости чистых активов предприятия;

к — коэффициент капитализации, рассчитывается как величина, обратная количеству приносящих избыточную прибыль лет.

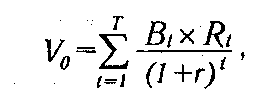

Метод освобождения от роялти предполагает, что при использо- вании принадлежащей предприятию интеллектуальной собственности появляется дополнительная прибыль в виде невыплаченного возна-

(4)

где

Bt — выручка в t-н год;

R — ставка роялти по отрасли;

3t — расходы, связанные с поддержанием патента или лицензии в силе в t-й год (юридические, организационные, административные из- держки);

Т — срок действия-патента, лет.

С тоимость

лицензии методом

роялти вычисляется

как (б):

тоимость

лицензии методом

роялти вычисляется

как (б):

К основным методам определения ставок роялти относятся средне- отраслевые роялти, роялти на основе ранее заключенных до говоров ли- цензиара или лицензиата, диапазон рыночной цены лицензии, затрат ный подход, правило двадцати пяти процентов и др.

Размер роялти зависит от следующих факторов:

объема правовой охраны (продажа незапатентованной разработ- ки снижает цену лицензии до 30%);

объема передаваемых прав использования (наиболее дорогая полная лицензия, наиболее дешевая — простая лицензия);

объема производства и возможности контролировать выпуск продукции по лицензии (если контроль затруднен, то цена лицензии возрастает);

• срока (чем больше срок, тем меньше ставка роялти);

научно-технической значимости и коммерческих возможностей использования нововведения (передовая разработка стоит дороже);

размера капиталовложений, необходимых для орта низа цйй про изводства продукции по лицензии;

объема передаваемой технической документации: передается ли в полном объеме (конструкторская, технологическая, эксплуатацией ная) или частично (только конструкторская);

зависимости лицензиата от поставок материалов, инструментов, комплектующих; деталей для организации производства продукции по лицензии, а также от объема технической помощи со стороны лицеи зиара в освоении объекта;

ситуации на рынке: наличия конкурентных предложений на п купку аналогичных по экономической эффективности технологий.

Размер роялти может быть определен эмпирически (на базе ста., дартных среднестатистических значений) или расчетным путем.

Стандартные ставки роялти составляют 20—25% от дополнитель ной прибыли лицензиара или 0,5—14% от объёма продаж, себе стоим о сти или цены продукции (табл. 2).

Таблица 2