4. Форми та процес виплати дивідендів

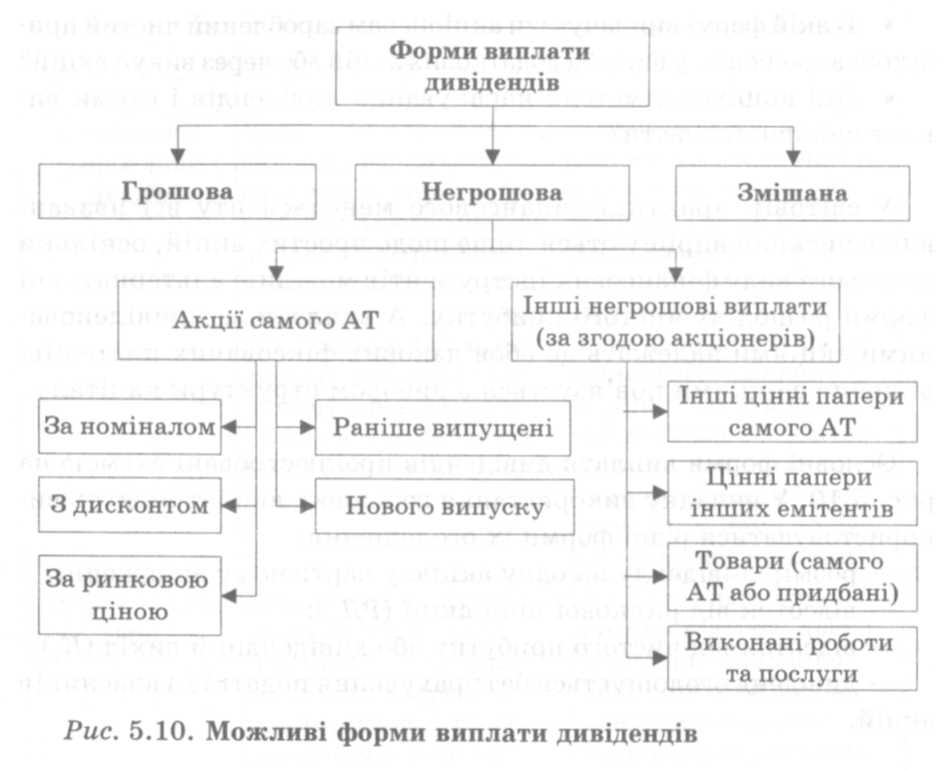

Основні форми виплати дивідендів проілюстровані на рис. 2.

Рис. 2 – Форми виплати дивідендів

Процедура виплати дивідендів передбачає визначення чотирьох основних дат:

Дата оголошення дивіденду — день, коли приймається і оприлюднюється рішення акціонерного товариства щодо розміру поточного дивіденду, офіційно встановлюється дата перепису і виплати дивідендів.

Екс-дивідендна дата — акціонери, які купили акції до цієї дати, мають право на отримання оголошеного дивіденду. Якщо ж операція купівлі-продажу акцій була здійснена після екс-дивідендної дати, поточний дивіденд новому власнику не виплачується. Відповідно в цей день ринкова ціна акцій падає на величину оголошеного дивіденду.

Дата перепису (фіксації реєстру), як правило, встановлюється за 2—4 тижні до їх виплати. У цей день здійснюється реєстрація акціонерів, що мають право на отримання оголошеного дивіденду. Встановлення спеціальної дати реєстрації власників зумовлено постійними змінами їх складу в умовах обертання акцій на фондовому ринку.

Дата виплати — день, коли безпосередньо здійснюються грошові виплати дивідендів акціонерам, що мають право на їх отримання.

Рішення про виплату дивідендів та їх розмір за корпоративними правами кожної категорії приймають власники (загальні збори власників) підприємства за рекомендацією наглядової ради чи пропозицією виконавчих органів. Порядок повідомлення власників корпоративних прав про виплату дивідендів регламентується статутом товариства. Як правило, підприємства дають відповідне оголошення у заздалегідь визначених друкованих засобах масової інформації. В оголошенні про виплату дивідендів має міститися така інформація: назва підприємства;

- дата прийняття загальними зборами власників рішення про виплату дивідендів;

- період, за який виплачуються дивіденди;

- величина дивідендів на одну акцію (у відносному чи абсолютному виразі) в розрізі окремих їх категорій; строки та місце виплати;

- особливості оподаткування дивідендів.

У разі прийняття рішення про виплату дивідендів емітент корпоративних прав, на які нараховуються дивіденди, проводить зазначені виплати власнику корпоративних прав пропорційно його частці в статутному капіталі підприємства. В акціонерних товариствах дивіденди на одну акцію розраховуються діленням загальної суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди. За корпоративними правами однієї категорії виплачуються дивіденди однакового розміру.

Отже, величина дивідендів, яка належить окремому власнику, залежить від трьох основних показників:

величини чистого прибутку, резерву дивідендів (інших джерел виплати);

встановленого співвідношення між розподіленим і нерозподіленим прибутком;

частки учасника (власника) в статутному капіталі. Складовою дивідендної політики підприємства є вибір найприйнятнішої для всіх зацікавлених сторін форми виплати дивідендів.

У процесі реалізації обраного типу дивідендної політики підприємства вдаються до специфічних прийомів. Такими прийомами є:

збільшення статутного капіталу та виплата дивідендів акціями;

подрібнення акцій;

викуп акціонерним товариством акцій власної емісії (або зменшення номіналу);

формування резервів виплати дивідендів.

Для виплати дивідендів акціями власної емісії їх викуповують, як правило, за ринковим курсом або з премією від ринкового курсу. Викуп можна здійснювати у таких формах:

на відкритому ринку;

через загальну тендерну пропозицію за фіксованим курсом;

через загальну тендерну пропозицію за голландським аукціоном;

цільовий викуп у визначеної аудиторії власників корпоративних прав.

До переваг викупу акцій власної емісії можна зарахувати:

позитивний інформаційний контекст;

позитивний ринковий ефект у короткостроковому періоді (зростання ринкового курсу акцій);

урегулювання конфлікту принципал-агент і зменшення витрат моніторингу.

Альтернативними варіантами дивідендної політики є:

• реінвестування дивідендів;

• фінансування опціонних програм для вищого менеджменту.