9.Износ опф

Существует 3 вида износа: физический,материальный,моральный.

Физич- потеря сред-ми труда своих изначальных качеств(скорость,мощность) т. е потребительной стоимости ,образуется и в условиях функционирования ,так и в условиях их бездействия

Моральный износ- происходит независимо от физического износа без изменения естественных свойств средств труда. Представляет собой уменьшение их потребительской стогимости и стоимости под влиянием НТП,улучшения производства и труда

Сущ 2 формы : 1ф. –связана с ростом производительности труда и соответственно затрат на произв. средств труда 2 ф.-когда новые более производственные средства труда вытесняют действующие основные фонды,до истечения срока их службы

10. Сущность амортизации.Методы расчета амортизационных отчислений

Амортизация – это процесс переноса стоимости средств труда по мере их износа на проводимые с их помощью продукт или услуги. Для возмещения стоимости изношенной части ОФ предприятия осуществляют амортизационные отчисления. Эти отчисления включаются в себестоимость продукции, входят в цену, возмещаются предприятию при реализации продукции, накапливаются в амортизационном фонде и служат для воспроизводства средств труда. Размер годовых амортизационных отчислений в общем случае определяется по форме: А=Na*S/100. Na-норма амортизационных отчислений S- стоимость ОПФ. Существующие методы амортизации отличаются тем,какая стоимость полная или остаточная используется, а также тем, как устанавливаются нормы амортизационных отчислений. В настоящее время НКУ для начисления амортизации предусмотрены 16 групп ОФ: земельные участки, строения, капитальные затраты на улучшение земель не связанные со строительством, машины и оборудование, транспортные средства, инструменты и т.д.

11. Показатели состояния и динамики опф

Коэффициент износа Кизн=Sизн/ Sпол

Sизн-сумма накопленного на определенный момент времени износа

Sпол-полная стоимость опф на этот же момент

Коэффициент годности Кгод=(Sполн-Sизм)/ Sполн=1-Кизн

Коэффициент введения Квв=Sвв/Sкп

Sвв-стоимость опф введенной в течении года

Sкп-стоимость опф на конец года

Коэффициент выбытия Квыб= Sвыб/ Sнг

Коэффициент обновления Коб= ( Sвв- Sвыб)/ Sср

Sср-среднегодовая стоимость ОПФ S- = Sнг+Sвв- Sвыб

Sвв= (сумма Sвві* t вві)/12

Sвві- стоим ОПФ введенных в итом месяце

t вві число полных месяцев работы ОФ введеннях в итом месяце

Sвыб= сумма Sвыбі* t выбі / 12

t выбі число полных месяцев не работы ОФ

12.Показатели эффективности использования опф

Натуральные:

Коэффициент экстенсивной нагрузки К экс= Тф/Тпл

Коэффициент интенсивной нагрузки Кинт=Qфакт/Qплан

Интегральный коэффициент К=Кэкст*Кинт

Стоимостные: Фондоотдача Fотд=D/S

Д-объем выполненной работы в денежных единицах, доход предприятия

Фондоемкость Fёик=Sср/D

Рентабельность ОПФ (фондорентабельность)

Р=(Д-Р/Sср)*100%

Робщ=((Д-Р)/(Sср+Оср))*100%

Оср-среднегодовые остатки нормируемых оборотных средств

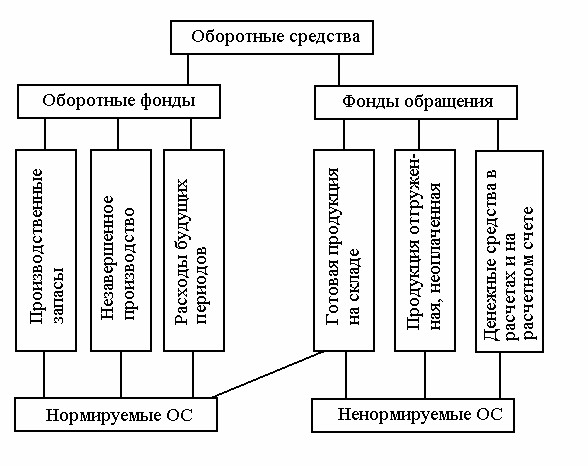

13) Понятие оборотных средств, их структура

В процессе хозяйствования денежные средства осуществляют кругооборот, проходя денежную, производственную и товарную стадию.

На 1-ой, стадии: они расходуются на определения сырья, материалов и др. ресурсов, т.е. переходят из денежной формы в материально – товарную. Формируют определенные производственные запасы, потом вступают во вторую стадию производства.

2 –ая стадия – на этой стадии процесс производства включают работники, труд которых оплачивается с помощью з/п. В процессе производства происходит материализация ресурсов в форме готовой продукции.

На 3-ей стадии – изготовленная продукция предприятия продается и предприятие получает выручку, которая не только полностью возмещает авансированные ранее затраты, но и содержит прибыль.

Оборотные средства – это совокупность денежных средств предприятия необходимых для формирования и обеспечения кругооборота производственный оборот фондов и фондов обращения.

Выделяют оборотные средства в сфере производства ( оборотные фонды) и оборотные средства в сфере обращения ( фонды обращения)

Производственные запасы состоят из запасов сырья, основных и вспомогательных материалов, покупных полуфабрикатов, ремонтных деталей и узлов, хозяйственного инвентаря.

Незавершенное производство - это продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки. К полуфабрикатам собственного изготовления относятся те предметы труда, которые полностью обработаны (переработаны) в данном производственном подразделении предприятия, но требуют дальнейшей обработки и в других подразделениях (например, поковки, штамповки, отливки и другая продукция заготовительного производства).

Расходы будущих периодов — это денежные затраты, которые сделаны в данный период, но будут возмещены за счет себестоимости продукции (работы, услуги) в последующие периоды. К ним относят затраты на подготовку производства, освоение выпуска новых изделий, рационализацию, изобретательство, приобретение научно-технической и экономической информации, подписку на периодические издания и т.п.