Придбання активів, що оновлюються, у власність за рахунок власних фінансових ресурсів.

Основу грошового потоку в цьому випадку складають витрати по придбанню , тобто ринкова ціна основних фондів. Ці витрати здійснюються в момент купівлі активу, тому приводити їх до теперішньої вартості немає необхідності.

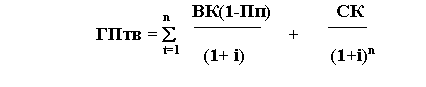

Придбання основних фондів у власність за рахунок довгострокового банківського кредиту.

Основу грошового потоку у цьому випадку складає відсоток за користування кредитом та загальна його сума, яка повинна бути повернена при погашенні. Теперішня вартість грошового потоку розраховується так:

де ВК – сума відсотку за кредит у відповідності з річною його ставкою; Пп – ставка податку на прибуток, що виражена десятковим дробом; СК – сума отриманого кредиту, що повинен бути погашений в кінці кредитного періоду; i – річна ставка відсотка за довгостроковий кредит; n – кількість інтервалів, по яких здійснюється процентний платіж, в загальному обумовленому періоді.

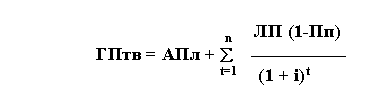

Оренда (лізинг) активів, які мають бути оновленими.

Основу грошового потоку лізингу складають авансовий лізинговий платіж (якщо такий передбачений в угоді) та регулярні лізингові платежі за використання активу. Теперішня вартість грошового потоку в цьому випадку може розраховуватись наступним чином:

де АПл – сума авансового лізингового платежу, яка передбачена лізинговою угодою; ЛП – річна сума регулярного лізингового платежу за використання активу; Пп – ставка податку на прибуток; i – середньорічна ставка позичкового відсотка на ринку капіталу (середня ставка по довгостроковому кредиту); n - кількість інтервалів, по яких здійснюється розрахунок процентних платежів, в загально обумовленому періоді часу.

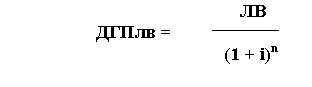

Якщо після передбаченого терміну використання активу, який взято в оренду на умовах фінансового лізингу, цей актив (основні фонди) має ліквідаційну вартість, то теперішня її вартість (ДГПлв) повинна бути вирахувана з загальної суми грошового потоку. Ця сума розраховується так:

де ЛВ – прогнозна ліквідаційна вартість активу (після передбаченого терміну його використання).

Лекція 2. Управління оборотними активами

Зміст та основні етапи реалізації політики управління оборотними активами.

Управління грошовими активами та ліквідними цінними паперами.

Управління запасами.

Дебіторська заборгованість та кредитна політика підприємства.

Фінансування оборотних активів.

1.Зміст та основні етапи реалізації політики управління оборотними активами

Для управління оборотними активами підприємства важливою є класифікація оборотних активів за рядом ознак:

По видах оборотні активи розділяються на:

Запаси

Дебіторську заборгованість

Поточні фінансові інвестиції

Грошові активи та їх еквіваленти

По періоду функціонування:

Постійні оборотні активи (системна частина) - представляє собою їх необхідний мінімум для здійснення операційної діяльності

Змінні оборотні активи (варіативна частина) – відбиває додатковий обсяг оборотних активів, які необхідні в періоди підйому підприємства або в якості страхового запасу.

За характером фінансових джерел формування:

Валові оборотні активи – представляють загальний їх обсяг, який сформований за рахунок як власних джерел, так і за рахунок позикового капіталу

Чисті оборотні активи (чистий робочий капітал)- представляє ту частину оборотних активів, які сформовані за рахунок власного капіталу та довгострокового позикового капіталу:

ЧОА = ОБА – ПЗ,

де ОБА – сума оборотних активів підприємства, ПЗ – сума поточних зобов”язань підприємства.

Власні оборотні активи (власні оборотні кошти) – характеризують ту їх частину, яка сформована за рахунок тільки власного капіталу.

ВОА = ОБА – ПЗ – ДПК,

де ДПК – довгострокові позикові кошти.

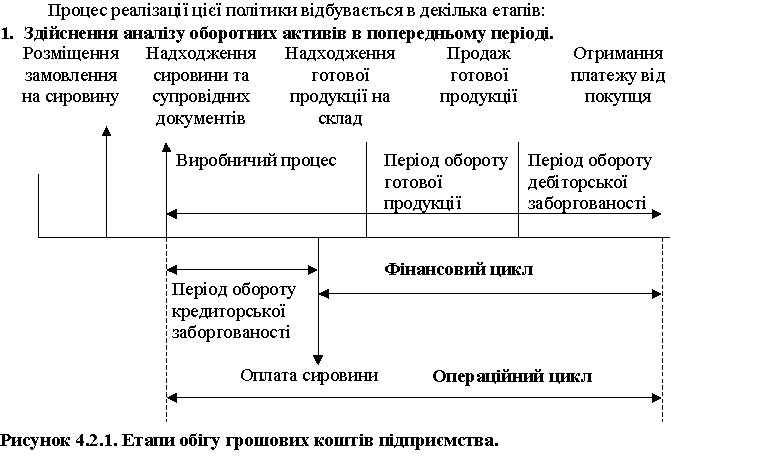

Крім того, управління оборотними активами підприємства пов”яязане з особливостями формування його операційного циклу та базовими складовими, які його формують.

Операційний цикл характеризує загальний період часу, впродовж якого фінансові ресурси "омертвлені" в запасах та дебіторській заборгованості. Тривалість операційного циклу (ТОЦ) визначається в днях наступним чином:

ТОЦ = ПОГА + ПОВЗ +ПОНВ + ПОГП +ПОДЗ,

де ПОВЗ – період обороту виробничих запасів, ПОНВ – період обороту запасів незавершеного виробництва, ПОГП – період обороту готової продукції, ПОДЗ – період обороту дебіторської заборгованості, ПОГА – період обороту грошових активів.

ПОВЗ = (Середній розмір виробничих запасів за період / Витрати на виробництво продукції )* Кількість днів у періоді

ПОНВ = Середній розмір запасів незавершеного виробництва / Витрати на виробництво продукції *Кількість днів у періоді

ПОГП = (Середня сума запасів готової продукції за період / Виручка від реалізації) * Кількість днів у періоді

ПОДЗ = (Середня сума дебіторської заборгованості за період / Виручка від реалізації)* Кількість днів у періоді

ПОГА = Середній розмір грошових активів / Виручка від реалізації * Кількість днів у періоді.

Слід зазначити, що сума перших трьох складових ( ПОВЗ, ПОНВ та ПОГП) представляє собою тривалість виробничого циклу (ТВЦ), який характеризує період повного обороту матеріальних елементів оборотних активів, починаючи з моменту надходження сировини, матеріалів і т. д. на підприємство і закінчуючи моментом відвантаження готової продукції покупцям.

Оскільки підприємство сплачує рахунки постачальників з певним часовим лагом, то час, впродовж якого грошові кошти відволікаються з обороту (тобто, фінансовий цикл), менший за операційний на середній період обороту кредиторської заборгованості (ПОКЗ). Таким чином, фінансовий цикл - представляє собою період повного обороту грошових коштів, які інвестовані в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за отриману сировину, матеріали та закінчуючи інкасацією дебіторської заборгованості за поставлену продукцію. Кількісно тривалість фінансового циклу (ТФЦ) визначається так:

ТФЦ = ТВЦ - ПОКЗ

Схематично взаємозв”язок операційного та фінансового циклу підприємства зображено на рисунку 4.2.1.

Політика управління оборотними активами – це послідовність цілеспрямованих управлінських дій, реалізація яких сприяє формуванню необхідного обсягу та складу оборотних активів підприємства, раціоналізації та оптимізації структури джерел їх фінансування.

Такий аналіз передбачає наступну послідовність дій:

Аналіз динаміки загального обсягу оборотних активів за допомогою побудови трендів і порівняння цієї динаміки з темпами росту обсягів реалізації та середньою сумою сукупних активів підприємства. Крім того, здійснюється оцінка питомої ваги оборотних активів у загальному обсязі активів.

Аналіз динаміки складу оборотних активів в розрізі окремих їх видів: оцінюється питома вага основних видів оборотних активів у загальному обсязі оборотних активів; порівнюються темпи росту окремих видів оборотних активів з темпами зміни обсягу виробництва та реалізації. Оцінюються також показники платоспроможності, інфляційної захищеності оборотних активів, ліквідності . Це дозволяє оцінити основні тенденції в зміні складу оборотних активів та ступінь досягнення відповідних цілей управління оборотними активами.

Оцінка найважливіших факторів, що впливають на розмір оборотних активів: вивчаються показники оборотності, тенденції в їх зміні та можливості вивільнення певних сум оборотних активів; оцінюється вплив обсягу та складу реалізації на розмір оборотних активів; вплив структури оборотних активів.

Аналіз прибутковості оборотних активів: такий аналіз здійснюється на основі тенденцій в зміні показника рентабельності оборотних активів (РеОБА) наступним чином:

РеОБА = РеРП * КООБА

де РеРП – рентабельність реалізації продукції, КООБА – коефіцієнт оборотності оборотних активів.

Оцінка динаміки зміни обсягу та складу основних джерел фінансування оборотних активів підприємства; визначення власних джерел фінансування оборотних активів та їх частки в загальному обсязі джерел; оцінка рівня фінансового ризику, що генерується обраним співвідношенням в джерелах фінансування оборотних активів.

Результати аналізу дозволяють визначити загальний рівень ефективності управління оборотними активами на підприємстві та виявити основні напрямки її підвищення в наступному періоді.