Задача №5

Определить точку безубыточности. Дать графическую интерпретацию. Определить запас финансовой прочности предприятия. Исходные данные приведены в таблице, (тыс. руб.)

Показатели |

В №1 |

В №2 |

В №3 |

Фактическая выручка от реализации |

3800 |

8100 |

11700 |

Переменные затраты |

2400 |

6800 6800 |

8600 |

Постоянные затраты |

1200 |

1100 |

2500 |

Показатели |

В №1 |

Отн-е выр-е к выр-ке

|

В №2 |

Отн-е выр-е к выр-ке

|

В №3 |

Отн-е выр-е к выр-ке

|

1. Фактическая выручка от реализации |

3800 |

1 |

8100 |

1 |

11700 |

1 |

2. Переменные затраты |

2400 |

0,63 |

6800 |

0,84 |

8600 |

0,74 |

3. Постоянные затраты |

1200 |

0,32 |

1100 |

0,14 |

2500 |

0,21 |

4. Валовая маржа |

1400 |

0,37 |

1300 |

0,16 |

3100 |

0,26 |

5. НРЭИ |

200 |

0,05 |

200 |

0,02 |

600 |

0,05 |

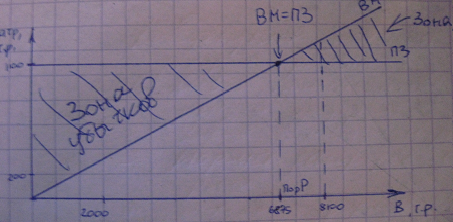

ПорР = ПЗ/ВМотн ЗФП = Впл – ПорР

ПорР1 = 1200/0,37 = 3243,24 т.р. ЗФП1 = 3800 – 3243,24 = 556,76 т.р.

ПорР2 = 1100/0,16 = 6875 т.р. ЗФП2 = 8100 – 6875 = 1225 т.р.

ПорР3 = 2500/0,26 = 9615,38 т.р. ЗФП3 = 11700 – 9615,38 = 2084,62 т.р.

Задача № 6

Рассчитать точку безубыточности и пороговое значение товара (критический объём производства) для предприятия, если известны следующие исходные данные: объём реализации 2600 штук; цена единицы изделия 2,2 тыс. руб.; постоянные затраты в целом по предприятию 1200 тыс. руб.; переменные затраты 1,4 тыс. руб/шт. Привести графическую интерпретацию. Чему равен запас финансовой прочности организации.

В = Ц*V

Vкр = В/Ц = ПорР/Ц = ПЗ/(Ц – ПерЗуд)

Vкр = 1200/(2,2 – 1,4) = 1500 шт.

ПорР = Vкр*Ц = 1500*2,2 = 3300 т.р.

В = 2600*2,2 = 5720 т.р.

ЗФП = Впл – ПорР = 5720 – 3300 =2420 т.р.

ЗФП = (Впл – ПорР)/Впл *100% = 42,3%

Задача №7

Рассчитать ключевые показатели предприятия.

Показатели |

В №1 |

В №2 |

В №3 |

В №4 |

1. Актив (млн. руб.) |

20 |

65 |

36 |

46 |

2. Пассив (млн. руб.) в том числе - собственные средства - заемные средства |

12 8 |

30 35 |

12 24 |

20 26 |

3. Оборот (млн. руб.) |

60 |

130 |

90 |

84 |

4.НРЭИ(млн.руб.) |

2,8 |

7,2 |

4,5 |

6,0 |

5 СРСП (%) |

15 |

14 |

16 |

17 |

6. Условная ставка налогообложения (%) |

25 |

30 |

35 |

33 |

7. Дивидендный выход (%) |

30 |

40 |

25 |

50 |

8. ЭР (%) |

14 |

11,08 |

12,5 |

13,04 |

9. БП (млн. руб.) |

1,6 |

2,3 |

0,66 |

1,58 |

10. Н/пр (млн. руб.) |

0,7 |

2,16 |

1,575 |

1,98 |

11. ЧП (млн. руб.) |

1,2 |

1,61 |

0,43 |

1,06 |

12. РСС (%) |

10 |

5,37 |

3,58 |

5,3 |

13. Дивидендные выплаты (млн.руб.) |

0,36 |

0,644 |

0,108 |

0,53 |

Показатели |

В №1 |

В №2 |

В №3 |

В №4 |

Актив (млн. руб.) |

20 |

65 |

36 |

46 |

Пассив (млн. руб.) в том числе |

|

|

|

|

- собственные средства |

12 |

30 |

12 |

20 |

- заемные средства |

8 |

35 |

24 |

26 |

3. Оборот (млн. руб.) |

60 |

130 |

90 |

84 |

4.НРЭИ(млн.руб.) |

2,8 |

7,2 |

4,5 |

6 |

5 СРСП (%) |

15 |

14 |

16 |

17 |

6. Условная ставка налогообложения (%) |

25 |

30 |

35 |

33 |

7. Дивидендный выход (%) |

30 |

40 |

25 |

50 |

|

|

|

|

|

ЭР=НРЭИ/Оборот *100* Оборот/Актив |

14 |

11,1 |

12,5 |

13,0 |

ЭФР= (1- Ст.нал-я) *(ЭР – СРСР) ЗС/СС |

-0,5 |

-2,38718 |

-4,55 |

-3,44613 |

РСС = (1 – Ст.нал-я) *Эр +ЭФР |

10 |

5,4 |

3,6 |

5,3 |

ВТР = (1 – НР)*РСС |

7 |

3,2 |

2,7 |

2,6 |

СС’ = СС*ВТР |

12,84 |

30,97 |

12,32 |

20,53 |

ЗС’ = ЗС *ВТР |

8,56 |

36,13 |

24,64 |

26,69 |

Пассив’ = Актив’ |

21,4 |

67,09 |

36,97 |

47,22 |

КТ = Оборот/А |

3 |

2 |

2,5 |

1,8 |

Оборот’ = Актив’ *КТ |

64,2 |

134,2 |

92,4 |

86,2 |

ЭР= НРЭИ/П *100%

БП = НРЭИ – %Кр

ЧП = (1 – Ст.нал-я) *БП = (1 – Ст.нал-я) (НРЭИ – %Кр)

РСС = ЧП/СС *100%

ЭФР = (1 – Ст.нал-я) (ЭР – СРСП)