Задача 6.5

Определить влияние отдельных факторов на изменение стоимости заданного в себестоимости 1 т блюминговой заготовки по сравнению с планом.

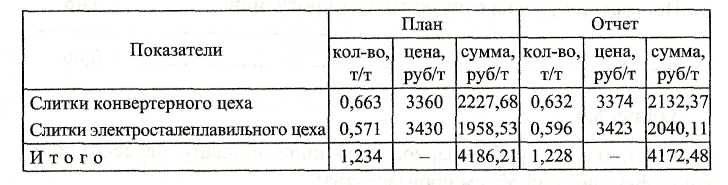

Исходные данные

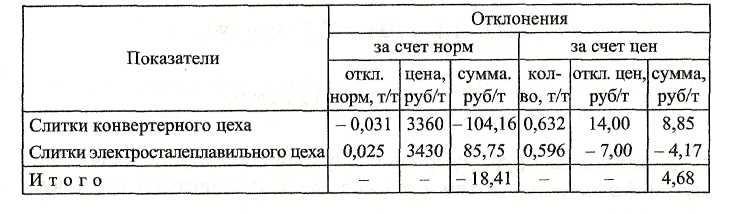

Общее отклонение 4172,48-4186,21 =-13,73 руб.

Определим отклонения за счет норм и цен:

3. Средние плановые цены

плановый состав заданного 4186,21 : 1,234 - 3392,39 руб/т;

фактический состав заданного

(0,632 • 3360 + 0,596 *3430): 1,228 = 3393,97 руб/т.

4. Влияние изменения состава заданного (3393,97 - 3392,39) • 1,228 = 1,94 руб/т. Влияние изменения собственно норм (1,228 - 1,234) ■ 3392,39 = -20,35 руб/т.

Проверка (- 20,35) + 1,94 + 4,68 = - 13,73.

Задача 6.6

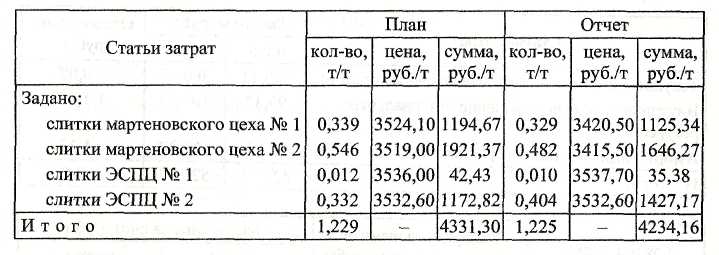

Определить влияние отдельных факторов на изменение стоимости заданного в себестоимости 1 т блюминговой заготовки по сравнению с планом.

1Общее отклонение 4234,16 - 4331,30 = - 97,14 руб/т.

2Влияние изменения норм, руб/т:

слитки мартеновского цеха № 1 (0,329 - 0,339) • 3524,1 = - 35,24

слитки мартеновского цеха № 2 (0,482 - 0,546) • 3519,0 = - 225,22

слитки ЭСПЦ № 1 (0,010 - 0,012) • 3536,0 = - 7,07

слитки ЭСПЦ № 2 (0,404 - 0,332) • 3532,6 = + 254,35

Итого -13,18

3. Влияние изменения состава заданного. Средние плановые цены:

плановый состав заданного 4331,30 : 1,229 = 3524,25 руб/т; фактический состав заданного

![]()

(3525,00 - 3524,25) • 1,225 = 0,92 руб/т.

4. Влияние изменения собственно норм (1,225 - 1,229) ■ 3524,25 = - 14,1 руб/т.

5. Влияние цен, руб/т:

(3420,50 - 3524,10) ■ 0,329 = - 34,08 (3415,50 - 3519,00) • 0,482 = - 49,89 (3537,70 - 3536,00) • 0,010 = + 0,02 (3532,60 - 3532,60) ■ 0,404 = ± 0,00

Итого -83,95

Проверка (- 14,1) + 0,92 + (- 83,95) = - 97,14.

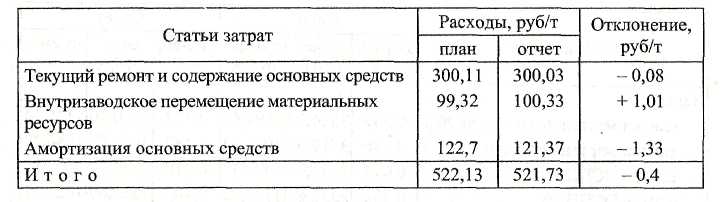

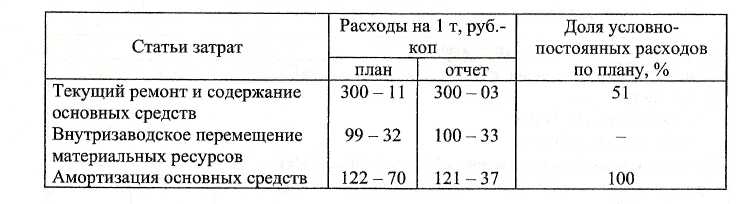

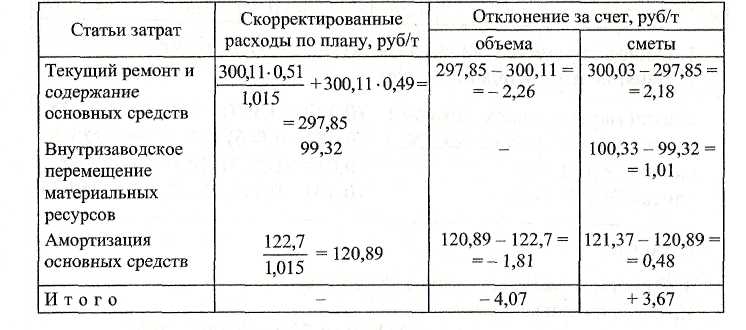

Задача 6.7 Определить влияние отдельных факторов на величину расходов по переделу, если план производства продукции выполнен на 101,5 %.

Проверка: (- 4,07) + (+ 3,67) = (- 0,4).

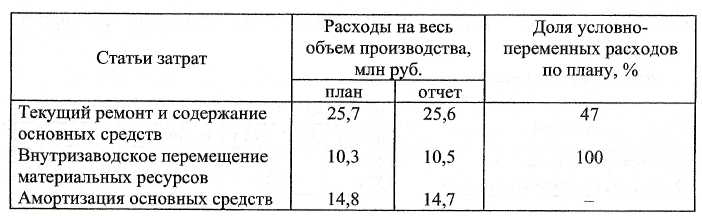

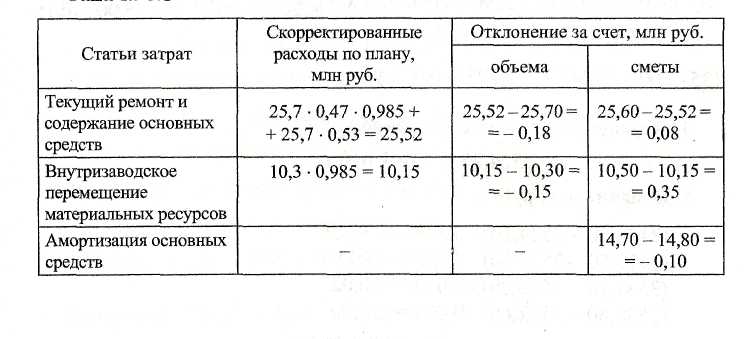

Задача 6.8Определить влияние отдельных факторов на величину расходов по переделу, если план производства продукции выполнен на 98,5 %. Исходные данные:

7. Анализ финансовых результатов деятельности предприятия

Индекс физического объема реализации продукции по отчету составил 0,9858

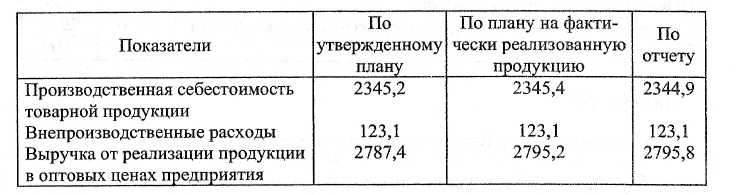

1. Определяем прибыль от реализации, млн руб.:

по плану 319,1;

по плану на фактически реализованную продукцию 326,7;

по отчету 327,8.

2. Потеря прибыли за счет снижения объема реализации:

319,1 -0,9858 = 314,6 млн руб. 314,6-319,1 =-4,5 млн руб.

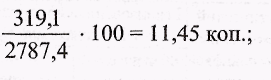

3. Определим прибыль на 1 руб. реализованной продукции:

по

плану

по плану на фактически реализованную продукцию

![]()

отклонение 11,69 - 11,45 = + 0,24 коп.

4. Возможная выручка при сохранении планового сортамента продукции:

2787,4 ■ 0,9858 = 2747,8 млн руб.

5. Увеличение выручки за счет усложнения сортамента:

2795,2 - 2747,8 = 47,4 млн руб.

6. Увеличение прибыли за счет усложнения сортамента (в связи с увеличением выручки)

![]()

7. Увеличение прибыли за счет усложнения сортамента (в связи с увеличением рентабельности продаж)

![]()

В целом усложнение сортамента сопровождалось увеличением прибыли на 5,4 + 6,7 = 12,1 млн руб.

Суммарное влияние двух факторов (изменения физического объе ма реализации и структуры (сортамента) реализованной продукции):

12,1 - 4,5 = 7,6 млн руб.

10. Определим влияние изменения полной себестоимости реали зованной продукции

- [(2344,9 + 123,1) - (2345,4 + 123,1)] = 0,5 млн руб.

Определим влияние изменения отпускных цен: 2795,8 - 2795,2 = 0,6 млн руб.

Итого: 7,6 + 0,5 + 0,6 = 8,7 млн руб.

Задача 7.4 Определить влияние отдельных факторов на изменение показателя рентабельности производственного капитала по сравнению с планом. Исходные данные, млн. руб.:

• прибыльности продукции

Кр

при

фактической прибыльности![]()

0,0392 - 0,0385 = 0,0007, или 0,07 %;

• фондоемкости продукции

Кр![]() при

фактической прибыльности и фондоемкости

при

фактической прибыльности и фондоемкости

0,0388 - 0,0392 = - 0,0004, или - 0,04 %;

• коэффициента закрепления

0,0387 - 0,0388 =-0,0001, или - 0,01 %.

Общее отклонение рентабельности 0,0387-0,0385=0,0002, или 0,02 %.

Проверка: 0,07 + (- 0,04) + (-0,01) = 0,02 %.

Задача 7.5 Определить точку безубыточности для следующих условий:

Плановый объем реализации продукции, млн т 4

Переменные затраты на производство

и реализацию продукции, руб/т 2800

Оптовая цена продукции, руб/т 3500

Рентабельность продаж

(при объеме реализации 4 млнт), % 12

Прибыль на единицу продукции при объеме реализации 4 млн т:

3500-0,12 = 420 руб/т.

Себестоимость единицы продукции при объеме реализации 4 млн т:

3500 - 420 = 3080 руб/т.

Постоянные затраты на 1 т при объеме реализации 4 млн т:

3080 - 2800 = 280 руб/т.

Сумма постоянных затрат при объеме реализации 4 млн т:

280-4 = 1120 млн руб.

![]()

8. Анализ финансового состояния предприятия

Задача 8.1 Используя данные бухгалтерского баланса, приведенного в Приложении 1, определить коэффициенты финансовой устойчивости предприятия (коэффициенты соотношения заемных и собственных средств, маневренности собственного капитала, обеспеченности собственными средствами) на начало и конец года.

Коэффициент соотношения заемных и собственных средств:

![]()

на

начало года.![]()

на

конец года![]()

Коэффициент маневренности собственного капитала:

![]()

где СОС - собственные оборотные средства;

![]()

![]()

Коэффициент обеспеченности собственными средствами:

![]()

![]()

![]()

Задача 8.2 Используя данные бухгалтерского баланса, приведенного в Приложении 1, определить коэффициенты финансовой устойчивости предприятия (коэффициенты автономии источников формирования запасов, обеспеченности запасов собственными источниками) на начало и конец года.

Коэффициент автономии источников формирования запасов:

![]()

где ВИ - общая величина основных источников формирования запасов;

![]()

![]()

Коэффициент обеспеченности запасов собственными источниками:

![]()

![]()

![]()

Задача 8.3 На основании данных бухгалтерского баланса, приведенного в Приложении 1, проведите анализ ликвидности баланса предприятия.

Ликвидность определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

А1. Наиболее ликвидные активы - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения.

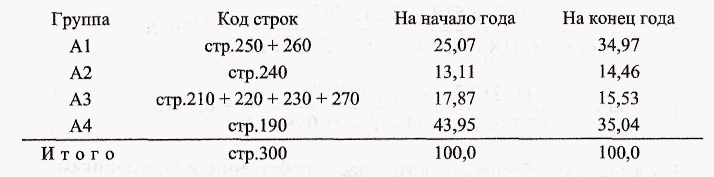

А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

A3. Медленно реализуемые активы - запасы (вместе с налогом на добавленную стоимость), дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы.

А4. Трудно реализуемые активы - внеоборотные активы.

В течение отчетного года структура активов анализируемого предприятия по степени их ликвидности изменилась следующим образом, %:

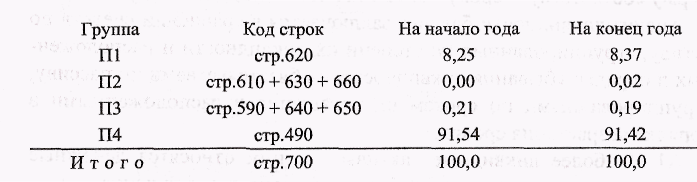

Пассивы баланса группируются по степени срочности их оплаты следующим образом:

Ш. Наиболее срочные обязательства - к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы - краткосрочные заемные средства, задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные пассивы.

ПЗ. Долгосрочные пассивы - долгосрочные кредиты и заемные средства, доходы будущих периодов, резервы предстоящих расходов и платежей.

П4. Постоянные (устойчивые) пассивы - статьи раздела Ш баланса.

В течение отчетного года структура пассивов анализируемого предприятия по степени срочности их оплаты изменилась следующим образом, %:

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения: А1 > Ш; А2 > П2; A3 > ПЗ; А4 > П4.