5. Добровольное медицинское страхование

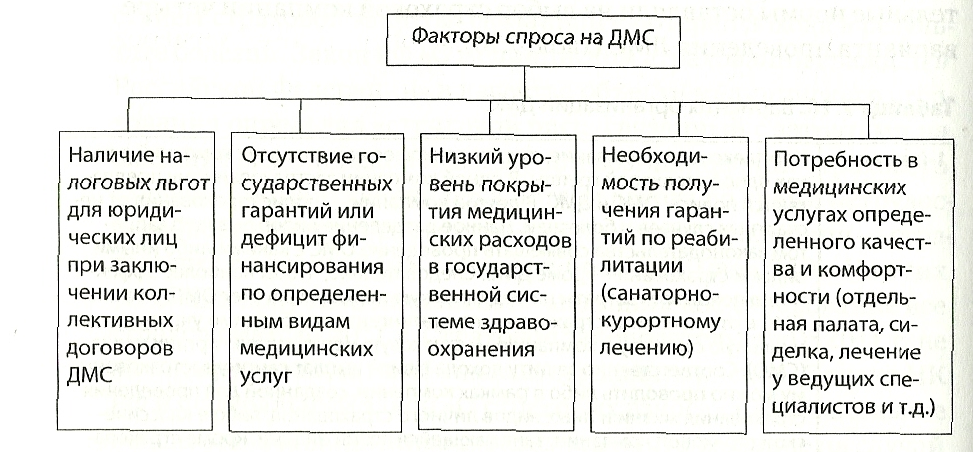

Основной целью добровольного медицинского страхования (ДМС) является предоставление гражданам гарантии получения необходимой медицинской помощи при наступлении страхового случая, связанного с болезнью, травмой, реабилитацией и иными событиями, требующими оказания медицинских услуг. В отличие от ОМС система ДМС строится на коммерческой основе в соответствии с принципами строгой эквивалентности страховых премий и выплат. Обычно ДМС присутствует в любой системе здравоохранения, в которой предполагается наличие платных медицинских услуг, поскольку позволяет более эффективно наладить дополнительное финансирование медицинских учреждений сверх обязательных государственных программ.

Медицинское страхование – совокупность видов личного страхования, предусматривающих компенсацию материальных потерь и расходов застрахованных лиц, связанных с восстановлением здоровья.

В общемировой практике медицинское страхование конкретизируется в зависимости от страхуемых рисков. Полное медицинское страхование покрывает следующие группы рисков:

— затраты на медицинские услуги по: а) лечению; б) профилактике; в) реабилитации; г) медицинскому и бытовому уходу;

— потерю личного дохода вследствие нетрудоспособности: а) временной; б) постоянной.

В Российской Федерации существует четыре варианта проведения ДМС

1. Комплексное страхование, предполагающее наличие двух компаний в рамках одной страховой группы. В одной компании застрахованному предлагаются полисы ОМС и ДМС. В другой компании — полис страхования от несчастных случаев и болезней. Данное разделение видов вызвано запретом законодательства совмещать проведение ОМС с какими-либо иными видами страхования, кроме ДМС.

2. Универсальное ДМС без использования покрытия ОМС, предлагающее в рамках одной страховой организации две гарантии по двум отдельным договорам или комбинированному договору: оплату медицинских расходов и выплату единовременной компенсации или ренты в случае болезни (нетрудоспособности).

3. Комбинированное медицинское страхование в рамках CMO (ОМС и ДМС одновременно) без выплат в пользу застрахованных лиц, если СМО не входит в какую-либо страховую группу.

4. Некомбинированное ДМС предоставляющее только покрытие медицинских расходов без привлечения средств ОМС и без заключения сопутствующего договора страхования от несчастных случаев и болезней.

Основными субъектами системы ДМС являются:

— страхователи;

— застрахованные лица;

— страховые медицинские организации;

— медицинские учреждения.

Если первые две группы полностью совпадают по составу, правам и обязанностям с другими видами страхования, то в отношении двух последних участников установлены некоторые специальные требования.

Страховыми медицинскими организациями признаются страховые организации, осуществляющие деятельность в сфере обязательного медицинского страхования и имеющие лицензию, выданную федеральным органом по контролю и надзору в сфере страховой деятельности.

Права СМО

— свободно выбирать медицинские учреждения для оказания медицинских услуг застрахованному контингенту;

— заключать договоры на оказание медицинских и иных оздоровительных услуг с любыми медицинскими и иными учреждениями;

— самостоятельно устанавливать размер страховых тарифов;

— согласовывать тарифы на услуги медицинских учреждений;

— контролировать объем, сроки и качество медицинской помощи, предоставляемой застрахованным, и защищать их интересы;

— предъявлять судебные иски медицинским учреждениям и работникам на возмещение ущерба, причиненного застрахованному лицу по вине последних;

— осуществлять возврат части страховых взносов страхователю или застрахованному, если это предусмотрено договором страхования.

Со стороны сферы здравоохранения в системе ДМС участвуют медицинские учреждения, к которым относятся:

— лечебно-профилактические учреждения (основное звено: клиники, поликлиники, больницы);

— научно-исследовательские институты и медицинские институты (имеющие лечебную базу);

— иные юридические и физические лица, оказывающие медицинскую помощь.

Тарифы на медицинские услуги по ДМС устанавливаются по соглашению между страховой и медицинской организациями в отличие от системы ОМС, где тарифы регулируются органами исполнительной власти.

По законодательству РФ лицензируемым видом является медицинское страхование, осуществляемое в двух формах: обязательной и добровольной. Поэтому российские страховщики имеют только общие залицензированные правила ДМС, которые конкретизируются каждой страховой организацией в частных программах ДМС. Эти отдельные программы можно называть видами ДМС.

Виды ДМС различают в зависимости от последствий наступления болезни как экономического, так и медико-реабилитационного характера, объема страхового покрытия, типа страхового тарифа, степени дополнения системы ОМС. В качестве видов ДМС рассматривают его типовые условия, различающиеся по ряду важных параметров страхового покрытия.

Классификация видов ДМС

Параметры страхового покрытия |

Виды ДМС |

Экономические последствия для застрахованного |

• Страхование затрат, связанных с лечением, восстановлением здоровья • Страхование потерь дохода, вызванных с наступлением заболевания |

Медико-реабилитационные типы и методы необходимого лечения |

• Амбулаторное лечение и домашний (семейный) врач • Стационарное лечение • Стоматологическое обслуживание • Специализированная диагностика заболеваний • Приобретение лекарств • Протезирование • Приобретение очков, контактных линз • Расходы, связанные с беременностью и родами • Сервисные расходы и затраты по уходу за больным |

Объем страхового покрытия |

• Полное страхование медицинских расходов (амбулаторное и стационарное лечение) • Частичное страхование медицинских расходов (либо на амбулаторное лечение, либо на стационарное, либо на специализированное лечение (стоматология, санаторно-курортное лечение и т.п.) по выбору страхователя) • Страхование расходов только по одному риску |

Тип применяемых страховых тарифов |

• По полному (комбинированному) тарифу • По тарифу с собственным участием страхователя • По тарифу с лимитом ответственности страховщика • С динамическими тарифами |

Сочетание с ОМС |

• Дополнительное частное медицинское страхование • Самостоятельное частное медицинское страхование |

Страхование суточных выплат |

• Страхование суточных выплат при пребывании в больнице • Страхование суточных выплат за день болезни • Страхование суточных выплат за дни нуждаемости в уходе |

Набор гарантий по добровольному медицинскому страхованию различен в отдельных страховых компаниях в зависимости от того, по каким программам ДМС они работают. Поэтому принято выделять основные виды медицинского страхования и дополнительные виды (опционы).

К первым относят страхование расходов на амбулаторное и стационарное медицинское обслуживание. Эти гарантии компенсируют затраты на лечение, необходимое по жизненным показаниям.

К дополнительным относят виды страхования, покрывающие расходы на сопутствующие лечению услуги или специализированную медицинскую помощь, например стоматологию, родовспоможение, протезирование и некоторые другие.

Принято выделять депозитное и рисковое ДМС.

Депозитный договор ДМС предполагает предоставление медицинских услуг, по стоимости равных уплаченной нетто-премии. В этом случае страховщик ничем не рискует, а страхователь полностью использует уплаченные премии. Применяется для коллективного страхования за счет средств работодателя.

Рисковый договор ДМС предполагает гарантии выше страховой премии и строится, как любой договор страхования, с указанием страховой суммы. Тарифы по такому договору очень высоки — для индивидуальных страхователей они составляют до 75% страховой суммы, а для коллективных договоров, где происходит дополнительная диверсификация риска, — до 25—30%.

Страхование по полному тарифу предполагает покрытие всех расходов по амбулаторному и (или) стационарному лечению с включением дополнительной оплаты за выбранные опционы.

Страхование по принципу собственного участия страхователя предполагает франшизу, в зависимости от которой медицинские расходы покрываются либо начиная с оговоренной в договоре суммы, либо начиная с определенного дня потери трудоспособности, либо при каждом страховом случае страхователь самостоятельно оплачивает согласованную со страховщиком часть произведенных затрат на лечение.

Тарифы с лимитом ответственности позволяют страховщику ограничить свое участие в покрытии медицинских расходов страхователя суммой, за которую страхователь в состоянии заплатить премию и которая соответствует его потребностям.

Правила ДМС имеют методические и организационные особенности по сравнению с другими видами страхования:

1. Страховой случай четко определен — обращение застрахованного лица в медицинское учреждение (к врачу) за медицинскими услугами.

2. Страховой случай, как правило, растянут во времени и считается урегулированным по решению медицинского учреж дения (врача).

3. Страховое покрытие представлено перечнем заболеваний и видов медицинских услуг или по принципу «все включено, кроме...».

4. Страховой выплатой является оплата страховщиком услуг медицинского учреждения, оказавшего медицинскую помощь застрахованному лицу. Расчеты ведутся между страховщиком и медицинским учреждением. Иногда выплата в виде компенсации стоимости медикаментов или предметов, необходимых для оказания медицинской помощи, производится самому застрахованному лицу после представления рецептов и чеков.

В отличие от других видов страхования договор ДМС чаще всего имеет несколько ступеней введения в действие страховых гарантий.

I ступень — формальное начало договора, которое определяется датой подписания договора страхователем и страховщиком. На этом этапе подтверждается договоренность об объеме, условиях и сроках предоставления страховой защиты.

II ступень — материальное начало страховой защиты, которое выражается в уплате страховой премии и выдаче страхового полиса.

III ступень — техническое начало страховой защиты, которые заключается в том, что начиная с момента, указанного в договоре, страховщик несет полную ответственность по принятым на себя обязательствам.