3. Страхование от несчастных случаев

В списке лицензируемых видов страхования, приведенном в Законе об организации страхового дела, классическое страхование от несчастного случая заменено на страхование от несчастных случаев и болезней. Четкого определения, что понимать под таким страховым продуктом, пока в российском законодательстве не установлено. Предполагается, что страховщики могут расширять покрытие риска несчастного случая, дополняя его определенным набором заболеваний, которые совсем не обязательно должны быть вызваны случайными событиями. Как показывает практика, в большинстве случаев страховщики ограничивают свою ответственность только несчастными случаями и редкими заболеваниями.

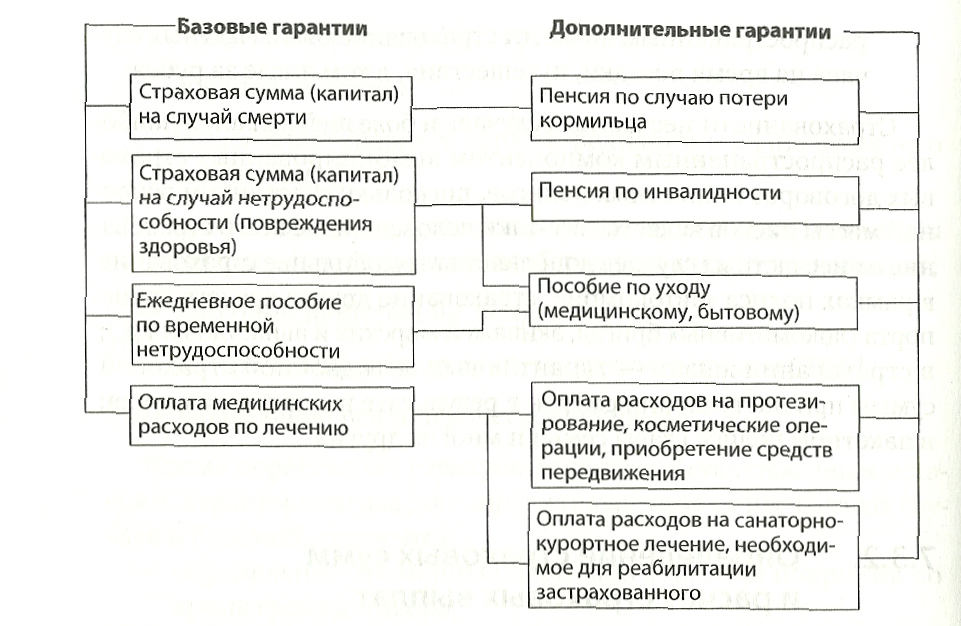

Страхование от несчастных случаев гарантирует защиту в виде выплаты обеспечения при наступлении несчастного случая или заболевания. Дополнительными гарантиями могут быть компенсация расходов на лечение, реабилитацию или приобретение специальных средств реабилитации: протезов, средств передвижения и т.п.

Объектом страхования являются не противоречащие законодательству имущественные интересы застрахованного, связанные с утратой трудоспособности или смертью вследствие несчастного случая или болезни. Перечень рисков представлен двумя грушами событий: несчастными случаями и заболеваниями.

Несчастный случай — внезапное, непреднамеренное и непредвиденное внешнее воздействие на организм человека, в результате которого наступает временное или постоянное расстройство здоровья или смерть застрахованного лица.

Заболевание — подтвержденное медицинским диагнозом расстройство здоровья, результатом которого являются временная или постоянная нетрудоспособность или смерть застрахованного лица.

Во избежание разночтений страховщики предпочитают четко и подробно формулировать страховые риски в правилах страхования. Набор и первой, и второй групп рисков весьма различается как по страховым компаниям, так и по отдельным страховым продуктам, предлагаемым одним и тем же страховщиком.

Распространенными исключениями из страхового покрытия являются следующие события:

— самоубийство или покушение на него;

— умышленное причинение застрахованным самому себе телесных повреждений;

— телесные повреждения, полученные в результате совершения застрахованным или выгодоприобретателем по отношению к застрахованному противоправных действий, использования транспортных или иных механических средств при отсутствии прав допуска к управлению ими;

— несчастные случаи, произошедшие из-за алкогольного, наркотического или токсического опьянения застрахованного;

— природные катастрофы;

— военные действия;

— воздействие ядерного взрыва, радиации и радиоактивного заражения;

— профессиональный спорт и опасные виды спорта (возможны специальные договоры с особыми условиями страхования);

— массовые заболевания, эпидемии;

— венерические заболевания, заражения вирусом СПИД;

— заболевания психиатрической природы.

Кроме определения страхуемых рисков к существенным условиям, характерным для договоров страхования от несчастных случаев и болезней, относятся:

— определение временных периодов действия покрытия во время срока договора;

— выбор методики расчета страховых выплат;

— распределение застрахованных лиц по тарифным категориям.

Условия страхования от несчастных случаев и болезней могут ограничиваться следующими временными периодами:

— полное страхование от несчастных случаев, предоставляющее страховую гарантию на любой период как частной» так и профессиональной жизни человека в течение действия договора — покрытие на 24 часа в сутки;

— так называемое страхование на производстве, которое может покрывать либо непосредственно период выполнения определенных работ (например, строительно-монтажные риски, охранная деятельность и т.п.), либо по аналогии с социальным страхованием предоставлять более широкие гарантии на период работы, обеденных перерывов, проезда к месту работы и домой, командировок и т.п.;

— частичное страхование, предоставляющее гарантию только на определенный период жизнедеятельности человека, наиболее распространенным является страхование от несчастных случаев на время поездки, путешествия, в том числе за рубеж.

Страхование от несчастных случаев и болезней является наиболее распространенным компонентом комбинированных страховых договоров и пакетных полисов, поскольку участником основной массы рисков является все-таки человек. Чаще всего страхование от несчастных случаев дополняет автомобильное страхование, страхование других средств транспорта; в страховании жизни — гарантия выплаты двойной страховой суммы при наступлении смерти в результате несчастного случая и др.

Страхование от несчастных случаев предлагает четыре базовые гарантии и большое число дополнительных гарантий — опционов. Страховщики могут использовать как все гарантии одновременно, так и различные комбинации этих стандартных покрытий, исключая некоторые из них из конкретных страховых программ.

Страховая компания может устанавливать размеры всех гарантий в процентном отношении от одной страховой суммы, предусмотренной на случай смерти, либо использовать различные страховые суммы для определения каждой гарантии. Отечественные страховщики предпочитают вести расчет всех гарантий исходя из одной страховой суммы на случай смерти, используя различные процентные соотношения.

1. Гарантия на случай смерти в результате несчастного случая или заболевания предполагает выплату бенефициару, указанному в страховом договоре, а при его отсутствии — наследникам застрахованного определенного договором капитала. Поскольку иных причин летального исхода практически не существует, то в целях учета вероятности риска (чаще причиной смерти является заболевание, а не несчастный случай) страховщики предлагают две страховые суммы по этим рискам, например, риск смерти в результате несчастного случая покрывается двойной страховой суммой, установленной для риска заболевания. По желанию страхователя страховая сумма может выплачиваться и в виде ренты (пенсии).

2. Гарантия на случай нетрудоспособности (нанесения вреда здоровью) обеспечивает застрахованному лицу страховую выплату, определяемую расчетным путем исходя из базовой страховой суммы и применяемых коэффициентов нетрудоспособности:

Сумма страховой выплаты = Страховая сумма *Коэффициент нетрудоспособности

К определению коэффициентов нетрудоспособности применяется два подхода.

Первый метод. Страховщик на основе статистических данных разрабатывает собственные таблицы, оценивающие коэффициент выплаты исходя из характера и степени повреждения различных органов. Полная постоянная нетрудоспособность с коэффициентом 100% устанавливается при полной слепоте, общем параличе, ампутации или окончательной утрате возможности использования обеих рук (кистей рук), обеих ног (ступней), одной руки (киста) и одной ноги (ступни), неизлечимом умопомешательстве и некоторых других травмах и заболеваниях.

Второй метод базируется на данных о проценте общей инвалидности, который рассчитывается медицинскими учреждениями или, как принято в Российской Федерации, — медико-социальными экспертными комиссиями (МСЭК). В соответствии с решением МСЭК о присвоении пострадавшему той или иной группы инвалидности страховая компания определяет коэффициент нетрудоспособности.

3. Гарантия на случай временной нетрудоспособности обеспечивает застрахованному возмещение в виде ежедневного пособия за время лечения и реабилитации. Приведем основные характеристики такой гарантии.

Размер пособия устанавливается пропорционально страховой сумме, указанной в договоре для риска временной нетрудоспособности, обычно варьируется в пределах от 0,1 до 0,5% страховой суммы в день. Может быть установлена максимальная граница величины пособия — размер утраченного среднедневного заработка застрахованного.

Гарантия на случай временной нетрудоспособности обычно содержит франшизу и ограничение по срокам выплаты. Франшиза выражается в количестве первых дней нетрудоспособности, в течение которых пособие не выплачивается: обычно в пределах от трех до 30 дней. Выражение франшизы через временной промежуток, в течение которого не осуществляются страховые выплаты, характерно для видов личного страхования, предполагающих выплату не единой страховой суммы, а периодических (рентных) платежей.

4. Гарантия оплаты медицинских расходов, необходимых для лечения последствий несчастного случая, предусматривает возмещение затрат на госпитализацию, амбулаторное лечение, лекарства, уход. В качестве опциона может быть предложена оплата расходов на протезирование, косметическую хирургию и санаторное лечение. Размер гарантии определяется в процентах к произведенным расходам. По основным гарантиям выплата может быть установлена на уровне 100% оплаты медицинских расходов, по дополнительным — не более 20—50%. Обычно размер данной гарантии зависит от степени покрытия расходов на лечение за счет средств социального страхования или социального обеспечения. Например, отечественные страховщики не могут предлагать покрытие медицинских расходов, возникающих при лечении пострадавшего, в рамках страхования от несчастных случаев и болезней, поскольку отечественным законодательством данный риск отнесен к медицинскому страхованию. Однако они могут установить покрытие в виде пособия за день госпитализации, размер которого как раз и будет покрывать расходы на лечение. Более удобным для застрахованных вариантом компенсации всех расходов, связанных с заболеванием или несчастным случаем, выступает полис комбинированного страхования: в рамках медицинского страхования организуется и оплачивается медицинская помощь, а в рамках страхования от несчастных случаев и болезней компенсируется потеря заработка на период лечения.

Тарифы по страхованию от несчастных случаев определяются по методикам, применяемым при построении тарифов для рисковых видов страхования.

В расчет нетто-ставки по страхованию от несчастных случаев закладывается средний показатель убыточности страховой суммы по данному виду страхования. Тарифы по страхованию от несчастных случаев, как правило, зависят от пола и возраста застрахованных. Однако максимальная дифференциация страховых премий определяется опасностью осуществляемой застрахованным профессиональной деятельности.

Практика страхования от несчастных случаев показывает, что оно может осуществляться в различных формах: обязательное и добровольное, индивидуальное и коллективное, самостоятельное и дополнительное.

В России обязательное страхование от несчастных случаев осуществляется по трем направлениям:

1. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

Обязательное социальное страхование от несчастных случаев является одним из элементов системы социального страхования и покрывает риски производственного травматизма и профессиональных заболеваний. Сфера его действия ограничивается последствиями несчастных случаев, происходящих на рабочем месте или в рабочее и сопутствующее ему время. Существенной особенностью этого вида обязательного страхования является его некоммерческий характер. Страховщиком выступает Фонд социального страхования РФ. Порядок и условия уплаты страховых взносов и обеспечения страховых выплат всецело регулируются государственным законодательством.

2. Обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих и особо опасных профессий:

Обязательное государственное страхование жизни и здоровья определенных категорий работающего населения распространяется на те категории работников (преимущественно государственных служащих), чья профессиональная деятельность связана с повышенным риском несчастного случая при исполнении своих служебных обязанностей. Страховое возмещение определяется исходя из должностного оклада либо минимального размера оплаты труда.

3. Обязательное личное страхование пассажиров.

Обязательное личное страхование пассажиров, перевозимых воздушным, железнодорожным, водным и автомобильным транспортом по междугородным и туристическим маршрутам, введенное Указом Президента РФ от 7 июля 1992 г. № 750. Страхованием покрывается риск смерти или получения травмы и телесных повреждений в результате несчастного случая, связанного с поездкой. Страховая премия включается в стоимость проездного документа и взимается с пассажира.

Добровольное страхование от несчастных случаев имеет несколько организационных форм. В первую очередь различают индивидуальное и коллективное страхование от несчастных случаев.

Договор индивидуального страхования заключается физическим лицом, и действие договора в основном распространяется на страхователя и членов его семьи.

По договору коллективного страхования страхователем выступает юридическое лицо, а застрахованными—физические лица, в жизни и здоровье которых страхователь имеет материальный интерес. Договоры коллективного страхования от несчастных случаев заключаются либо работодателями в пользу своих работников, либо различными ассоциациями и обществами в пользу их членов (например, спортивными клубами, творческими и профессиональными союзами и т.п.). Страховое покрытие по коллективному страхованию от несчастных случаев чаще ограничивается только периодом профессиональной или общественной (спортивной) деятельности. Страховые премии по коллективному страхованию значительно ниже, чем по аналогичному индивидуальному договору, поскольку происходит дополнительная диверсификация риска в рамках определенной группы.