Показники податкового навантаження в Україні [8]

Слід відмітити, що рівень податкового навантаження в Україні за роки постійно змінювався. Якщо аналізувати тенденцію за 2009-2010 роки, то слід відмітити, що відбувалось зменшення податкового навантаження. Однак, як свідчать розрахунки у 2011 році податкове навантаження досягло найвищого рівня – 25,5%. Сьогодні в України немає резервів зниження сукупного рівня податкового навантаження, проте внесок податків у податкове навантаження свідчить про те, що податки на працю формують близько 10% податкового навантаження та здійснюють найбільший податковий тиск (табл. 2.3.).

Таблиця 2.3.

Динаміка формування податкового навантаження в Україні у 2007-2011рр. За рахунок різних видів податкових платежів [10]

Як бачимо прийняття Податкового кодексу не зменшило податкового тиску на вітчизняну економіку, а навпаки спричинило до зростання цього показника до рівня 36,1%. Таким чином середнє значення загального коефіцієнта податкового навантаження протягом досліджуваного періоду становило 34%. Основний тягар оподаткування припадає на трудові ресурси. Також значні резерви є в оподаткування доходів від капіталу, адже за рахунок них формується в середньому в абсолютному вимірі 5,09 % податкового навантаження та 15 % у відносному.

Дисбаланси податкової системи України створюють нерівномірне податкове навантаження і, як результат, призводять до збільшення зростання тіньового сектора економіки, ухилення від оподаткування, зменшення податкових надходжень. За даними Міністерства економіки, рівень тіньового сектору економіки України за підсумками ІІ кварталу 2009 року становить 36% від офіційного ВВП. За попередніми оцінками, державний бюджет України, в результаті збільшення тіньового сектору, у 2009 році недоотримав близько 100 млрд. грн. [9].

У 2008 році, за оцінками Міністерства економічного розвитку і торгівлі України, рівень тіньової економіки вперше за останні роки вийшов за межі порогового значення (не більше 30% від ВВП), ставши показником який перебуває у небезпечній зоні серед показників, що характеризують стан макроекономічної безпеки в державі.

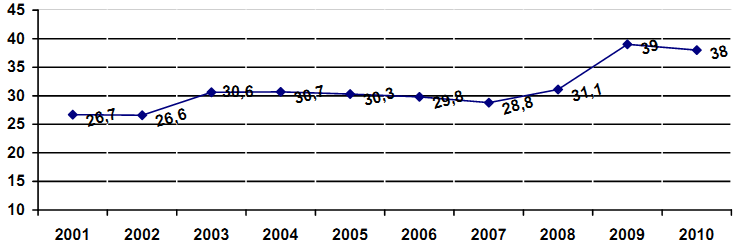

Мал. 2.1. Інтегральний коефіцієнт тіньової економіки в Україні у період 2001 -2010 рр., відсоток від офіційного ВВП. [12]

Так, рівень тіньової економіки в Україні за 2010 рік, порівняно з 2009 роком, зменшився на 1 відсотковий пункт і становив 38 %. Як видно з малюнку 2.1. в Україні відбувається зменшення рівня тіньової економіки незважаючи на економічну та політичну нестабільність.

Але останні оцінки Світового банку були менш оптимістичними – за підрахунками його експертів, частка неформальної економіки в Україні становила близько 50%. У той же час, за попередніми даними Мінекономрозвитку, в 2011 році рівень тіньової економіки в Україні скоротився на 4% в порівнянні з 2010 роком і становив 34% від обсягу офіційного ВВП.

Основними причинами, що сприяють посиленню і росту тіньового сектора економіки на сучасному етапі, є високе податкове навантаження і його нерівномірний розподіл, непрозорість і нестабільність податкового законодавства, корупція в державних органах, відсутність повноцінного ринкового середовища, непрозора приватизація, втручання владних структур у діяльність господарюючих суб'єктів, неефективність захисту права власності. Як наслідок все це призводить до ухилення від оподаткування, в результаті чого і утворюється тіньова економіка [12].

Таким чином, проаналізувавши діючу систему оподаткування в Україні, можна зробити висновок, що вона є досить недосконалою і суперечливою. Основною проблемою на сьогодні залишаються недостатні та нестабільні податкові надходження до бюджетів усіх рівнів. Показник податкового тиску, розрахований за різними методиками дещо відрізняється, однак дає можливість зробити загальний висновок про низьку сприятливість податкової системи для розвитку бізнесу та надто обтяжливе оподаткування факторів виробництва – капіталу та праці. Громіздкість системи обов’язкових платежів та складність адміністрування податків і зборів негативно впливає на підприємництво та інвестиційну активність і, як наслідок, призводить до зменшення сукупних податкових надходжень.