Основные показатели статистики кредита следующие:

. показатели, связанные с условиями и возможностями выдачи кредита, максимальный размер риска на одного заемщика, количество крупных кредитов на одного кредитора;

. показатели расчета процентов за выдачу кредита, простые и сложные процентные ставки;

. показатели, связанные с анализом уровня кредитного риска для заемщика (банка) или уровня кредитоспособности клиента. Сюда относятся кредитоспособность и платежеспособность клиента, а также уровень кредитного риска для банка;

- состав и объём кредитов, степень и своевременность их погашения, размер просроченной задолженности по кредитам;

- оборачиваемость кредитов и их динамика, сроки и эффективность кредитования.

Показатели статистики страхования и страхового рынка

Применяются следующие показатели: страховой взнос, страховой тариф, страховой риск. Сюда относятся также показатели маржи платежеспособности страховой компании, надежность размещения активов, уровень выплат страховых сумм, обеспеченность страховыми резервами, текущая ликвидность. На основании вышеперечисленных показателей формируются расчетные индексы: частота страховых компаний, коэффициент кумуляции риска, коэффициент убыточности, средняя страховая сумма на один объект (договор) страхования, вероятность ущерба, норма убыточности, тяжесть ущерба.

8. Показатели финансов предприятий: финансовой устойчивости, ликвидности и платёжеспособности, финансовых результатов, рентабельности и оборачиваемости и др.

Организация фс

ФС обеспечивает сбор, обработку и анализ финансов и финансовых возможностей на макро и микро уровне. Данные ФС служат ориентиром экономической политике и выработке объективного и научно обоснованного стратегического курса финансово-экономических преобразований.

В Украине государственная статистика представлена Государственным комитетом по статистике, в составе его служб – управления статистики финансов, которые входят в состав Управления межотраслевых стат. наблюдений при Госкомстате. Они занимаются сбором, обработкой и анализом статистической информации по финансовым вопросам. Для планирования и анализа использования фондов госбюджета при Госкомстате создано Управление планирования и анализа использования финансовых ресурсов, относящееся к Департаменту фин. обеспечения, бухучёта и отчётности. Сбором и обработкой финансовых данных внутриотраслевого хар-ра также занимаются банковские и др. финансовые организации.

Основные разделы статистики денежного обращения и платёжного баланса готовятся в Нац. банке Украины. который также определяет формы отчётности и порядок их составления, что, в свою очередь, обеспечивает выполнение регуляторных и контрольных функций.

Требования к отчётности соблюдаются всеми субъектами хоз-я:

банками и фин-кред-ми учреждениями, расположенными на территории Украины – для составления денежно- кредитной банковской статистики;

всеми СПД – для составления статистики платёжного баланса и осуществления валютного контроля;

Собственником сведенной информации по вопросам денежно-кредитной и банковской деятельности явл-ся НБУ.

Отображение финансовых операций в системе национальных счетов

Методологической базой ФС, как и любой другой отраслевой статистики яв-ся СНС. Систему национальных счетов можно определить как систему расчетов макроэкономических показателей, представленную в виде определенного набора взаимосвязанных счетов, классификаций и балансовых таблиц.

СНС - это современная информационная система, которая обеспечивает получение взаимосвязанной информации по макроэкономическим показателям органами государственного управления для формирования социально-экономической политики и регулирования экономики в целом.

В задачу современной СНС входит описание и анализ общей картины состояния и развития экономики на макроуровне, характеристика всех фаз экономического процесса и взаимосвязей между ними, выявление роли различных типов экономических операций в формировании наиболее важных макроэкономических показателей, таких как ВВП, ВНД, конечное потребление, валовое накопление, сбережение, чистое кредитование /чистое заимствование и др. В этом контексте СНС исследует в обшей форме операции хозяйствующих субъектов с финансовыми инструментами, их влияние на экономику отдельных секторов и экономику в целом, вклад финансовых учреждений в формирование ВВП

и других макроэкономических показателей, состояние экономики сектора финансовых учреждений. СНС раскрывает процессы и механизмы кредитования и заимствования, т. е. процессы перераспределения финансовых ресурсов между секторами экономики. Таким образом, между статистикой финансов в ее макроэкономических аспектах и современной СНС существует тесная взаимосвязь, поскольку отражение в общей форме финансовых сторон экономического процесса является важной задачей СНС и без адекватной характеристики этих аспектов описание и анализ целостной картины воспроизводства на макроуровне были бы невозможны. Однако, как отмечено выше, СНС не может решить всех задач, стоящих перед статистикой финансов, она не может обеспечить детальный анализ различных аспектов финансовой деятельности хозяйствующих субъектов, отраслей и секторов экономики, необходимый для принятия управленческих решений, касающихся функционирования финансов. Целый ряд разделов статистики финансов существует относительно обособленно от СНС, используя для описания и анализа свои специфические методы, показатели и классификации, которые не предусмотрены в структуре СНС. Вместе с тем на современном этапе получила признание идея целесообразности гармонизации СНС и некоторых разделов статистики финансов, имеющих макроэкономический характер, таких как статистика государственных финансов, платежный баланс, статистика внешнего долга и др. Такая гармонизация означает, что показатели упомянутых разделов статистики финансов и СНС должны дополнять друг друга и тем самым содействовать созданию внутренне согласованной системы социально экономической статистики и углублению экономического анализа. Например, известно, что на современном этапе одним из показателей эффективности фискальной политики является отношение дефицита государственного бюджета к ВВП. Этот показатель, однако, может иметь аналитическую ценность только в том случае, если определения ВВП и дефицита государственного бюджета согласованы. В противном случае изменения этого соотношения за некий определенный период могут не отражать реальные социально-экономические процессы, а быть результатом несоответствий в методологии. Методология построения СНС во многом определяет методологию расчёта показателей СФ. Показатели СНС – основа построения системы показателей СФ, в то же время данные статистики финансов используют в расчетах показателей СНС. Сегодня показатели финансовой и статистической отчётности построены на основе СНС. Более подробно – в следующих темах.

Для того, чтобы СНС была эффективна и способствовала выявлению макроэкономических закономерностей и взаимосвязей, в мировой практике соблюдается ряд важных положений. Согласно методологии СНС, экономическое производство включает все виды деятельности по производству товаров и услуг:

Второе важное положение методологии СНС касается содержания такой категории, как доход (концепция разработана английским экономистом Дж. Хиксом), согласно которой доход представляет собой максимальную сумму денег, расходуя которую на потребительские товары и услуги вы не уменьшаете при этом своего накопленного богатства, не принимаете никаких финансовых обязательств, т.е. не становитесь беднее. Третье положение касается сведения множества хозяйствующих субъектов к пяти относительно однородным группам, для которых предусмотрен стандартный набор счетов, в которых регистрируются экономические операции, связанные с образованием, производством, распределением, перераспределением доходов, накоплением и сбережением, приобретением финансовых активов и принятием финансовых обязательств. Такими секторами начиная с 1993 г. считаются следующие пять секторов, к каждому из которых можно отнести хозяйствующие субъекты в соответствии с их функцией в экономическом процессе:

Кроме анализа информации, содержащейся в секторальных счетах, проводится анализ взаимосвязи между ними в экономическом процессе. И, наконец, важные счета (счет производства и счет образования доходов) составляются в СНС и для отдельных отраслей экономики (промышленность, сельское хозяйство, строительство и т.д.). Таким образом, на основе секторальных счетов, счетов для отраслей экономики составляются макроэкономические расчеты. Цель макроэкономических расчетов в рамках СНС - это описание обобщающих показателей основных экономических потоков за определенный период, формирование, взаимная увязка которых составляют суть структуры СНС. Под экономическими потоками понимаются создание, преобразование, обмен, передача стоимости. Экономические потоки могут привести к изменениям в объеме, составе, стоимости активов и обязательств так называемых институциональных единиц, под которыми понимаются юридические или физические лица, организации и учреждения, имеющие возможность и право осуществлять операции в процессе производства, распределения, перераспределения и использования дохода, набор счетов или возможность их составления. Экономические потоки по взаимному соглашению в системе СНС называют экономическими операциями. Экономические операции осуществляются с компенсацией в виде встречных потоков (взамен предоставленного товара, услуги, труда или актива предоставляется компенсация опять же в виде товара, услуги и т.д.). Если экономические операции осуществляются без компенсации (выплата пенсий, стипендий, гуманитарная помощь и т.д.), то такие экономические операции называют трансфертами. Основу структуры СНС составляют счета и балансовые таблицы. Счет отражает операции, активы или обязательства хозяйственных единиц, представляет собой двустороннюю таблицу, где равенство между суммами достигается с помощью балансирующей статьи, которая является макроэкономическим показателем. Балансирующие статьи дают возможность переходить от одного счета к другому и увязывать счета в единую систему. В структурах СНС выделяются следующие группы счетов, которые разрабатываются в текущих ценах. Группа счетов внутренней экономики в целом:

а) счет распределения первичных доходов; б) счет вторичного распределения доходов;

Группа счетов отраслей экономики:

Группа счетов внешнеэкономических связей («остальной мир»):

На

основе взаимосвязанной системы

показателей, объединенных в счета и

составляемых в определенной

последовательности, можно получить

взаимосвязанную комплексную

количественную характеристику

экономических процессов в целом, т.е.

получить так называемые

12.2. Система показателей и общие принципы построения СНС Система - это набор показателей, которые взаимосвязаны, дополняют друг друга и рассчитываются на основе единых методологических принципов. Такой системой показателей являются наиболее важные макроэкономические показатели (агрегаты), используемые в СНС:

При составлении национальных счетов необходимо придерживаться общепринятых принципов, среди которых можно выделить следующие. Принцип двойной записи (принцип бухгалтерского учета) - каждая операция в СНС отражается дважды: в разделе «Использование» предыдущего счета и в разделе «Ресурсы» последующего счета. Дополнительный контроль обеспечивается тем, что каждая статья того или иного счета имеет корреспондирующую статью в другом счете, что и способствует увязке счетов. Принцип

последовательности, соответствующий

последовательности воспроизводственного

цикла (производство

Балансовый принцип (регистрация всех экономических потоков в форме балансов). Принцип расчетных категорий, где речь идет о том, что балансирующие статьи являются прежде всего расчетными категориями, предназначенными не только для обеспечения баланса между объемами ресурсов и их использованием, но и для характеристики результатов того или иного экономического процесса, что и позволяет считать их важнейшими макроэкономическими показателями. Принцип формы «Т»: все счета состоят из двух разделов (колонок), правая включает «Ресурсы», а левая - «Использование». Для СНС очень важно, чтобы каждому счету соответствовала своя балансирующая статья, что для наглядности представлено в табл. 12.1. Таблица 12.1 Таблица счетов и балансирующих статей

Далее построим таблицу основных сводных счетов (табл. 12.2). Таблица 12.2 Основные сводные счета

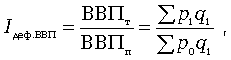

Из табл. 12.2 видно, что национальные счета действительно строятся: 1) в определенной последовательности воспроизводственного цикла; 2) имеют форму «Т»; 3) каждая статья того или иного счета имеет корреспондирующую статью в другом счете; 4) соблюдается принцип двойной записи; 5) в целом СНС рассматривается как балансовый метод; 6) осуществляется количественная связь между важнейшими показателями. 12.3. Методы расчета показателей ВВП и НД Валовой внутренний продукт и валовой национальный доход являются важнейшими показателями макроэкономической статистики, поскольку именно данные показатели отражают конечные результаты экономической деятельности по стране в целом и играют большую роль в системе национальных счетов. Валовой внутренний продукт (ВВП) - это центральный показатель СНС, показатель производственного внутреннего продукта, произведенного резидентами страны за определенный период времени. Он исчисляется в рыночных ценах конечного потребления, т.е. в ценах, оплачиваемых покупателем, включая налоги на продукты и все торгово-транспортные наценки. ВВП используется для характеристики уровня экономического развития, темпов экономического роста и т.д. Показатель уровня ВВП в расчете на душу населения используется для проведения сравнений уровней благосостояния стран, для установления размера взносов страны в бюджеты международных организаций, для решения вопросов о предоставлении различных видов помощи странам. Сводным показателем доходов на макроуровне является валовой национальный доход (ВНД), который является суммой первичных доходов, полученных резидентами данной страны за определенный период в результате их участия в создании ВВП. В количественном отношении ВНД отличается от ВВП на сальдо первичных доходов, поступающих из-за границы или переданных за границу. Известны три основных метода статистической оценки ВВП и НД: производственный, распределительный и метод конечного использования, т.е. ВВП может рассматриваться на стадии производства, на стадии образования доходов и на стадии использования доходов. Производственный метод ВВП на стадии производства характеризует измерение стоимости, созданной в процессе производства за определенный период времени резидентами данной страны. В основе данного метода исчисления ВВП лежат такие показатели: выпуск товаров и услуг (В); промежуточное потребление (ПП) и валовая добавленная стоимость (ВДС). Выпуск (В) представляет собой стоимость всех товаров и услуг, произведенных в текущем периоде, который принято в СНС исчислять в основных ценах. Стоимость произведенной продукции включает стоимость использованных в процессе производства товаров и услуг. Если необходимо получить вновь созданную стоимость в процессе производства в текущем периоде, из выпуска товаров и услуг вычитают промежуточное потребление (ПП). Под промежуточным потреблением понимается стоимость товаров и услуг, которые полностью потребляются или трансформируются в данный период в процессе производства других товаров и услуг. Промежуточное потребление включает материальные затраты (сырье, материалы, топливо, энергия, материальные услуги, строительные материалы, покупка продуктов питания и т.д.), оплату нематериальных услуг (оплату исследовательских и проектных работ, финансовых услуг, затраты на кадровое обучение, оплату юридических услуг, аудит, расходы на рекламу, арендные платежи и т.д.), расходы на командировки, другие элементы промежуточного потребления. В промежуточное потребление не включаются потребление основного капитала, а также расходы, не связанные непосредственно с производством товаров и услуг. ПП оценивается на момент поступления соответствующих товаров и услуг в производство в рыночных ценах. Разность между выпуском товаров и услуг (В) и промежуточным потреблением (ПП) называется валовой добавленной стоимостью (ВДС):

Для расчета ВВП в рыночных ценах валовая добавленная стоимость увеличивается на величину налогов на продукты и импорт и уменьшается на величину субсидий на продукты и импорт: ВВП = ВДС + Налоги на продукты и импорт - Субсидии на продукты и импорт. (12.2) Для определения национального дохода (НД) следует ВВП уменьшить на потребление основных фондов (амортизация) и увеличить на сальдо поступлений первичных доходов из-за рубежа: НД = ВВП - Потребление основных фондов (амортизация) + Сальдо поступлений первичных доходов из-за рубежа (12.3) Распределительный метод Данный метод расчета ВВП рассматривается в процессе формирования доходов (по источникам доходов). На стадии формирования доходов ВВП исчисляется как сумма первичных доходов, которые подлежат распределению между непосредственными участниками процесса производства. Эти доходы включаются в добавленную стоимость текущего периода, созданную в процессе производства. К первичным доходам относятся следующие:

Распределительный метод расчета ВВП используется прежде всего для анализа его стоимостной структуры. Если к ВВП прибавить первичные доходы, полученные от остального мира, и вычесть первичные доходы, переданные остальному миру, то в результате получим валовой национальный доход страны (ВНД) в рыночных ценах. Метод конечного использования На стадии использования доходов ВВП исчисляется методом конечного использования, где представляет собой сумму расходов резидентов на конечное потребление товаров и услуг, валовое накопление и сальдо экспорта-импорта и услуг. Конечное потребление есть расходы на использование товаров и услуг для удовлетворения индивидуальных потребностей населения и коллективных потребностей общества в целом. В СНС проводится различие между понятиями «расходы на конечное потребление» (кто финансирует расходы) и «фактическое конечное потребление» (кто получает от этого выгоды). Расходы на конечное потребление включают расходы на конечное потребление домашних хозяйств, органов государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. Под фактическим конечным потреблением понимается стоимость фактически потребленных товаров и услуг независимо от каких-либо источников финансирования. В него включаются:

Помимо расходов на конечное потребление важнейшим компонентом конечного использования ВВП является валовое накопление. Валовое накопление включает:

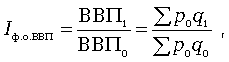

Сальдо экспорта-импорта и услуг охватывает экспортно-импортные операции данной страны со всеми другими странами и представляет собой разность между экспортом и импортом товаров и услуг во внутренних ценах. Итак, ВВП при исчислении методом конечного использования равен ВВП = Конечное потребление + Валовое накопление + Сальдо экспорта-импорта и услуг. (12.4) При расчете национального дохода (НД) методом конечного использования из ВВП вычитается потребление основных фондов и добавляется сальдо поступлений первичных доходов из-за рубежа: НД = ВВП - Потребление основных фондов (ПОФ) + Сальдо поступлений первичных доходов из-за рубежа. (12.5) Переоценка ВВП в постоянных ценах ВВП исчисляется как в фактических (текущих) ценах, так и в постоянных (сопоставимых) ценах. Одной из важнейших задач статистики является пересчет показателя ВВП и его компонентов из фактических (текущих) в постоянные (сопоставимые) цены. Это связано с тем, что на изменение объема ВВП в фактических ценах влияние оказывает не только изменение количества произведенных или использованных товаров и услуг, но и изменение цен на товары и услуги. Для исчисления ВВП в постоянных ценах существуют такие общие методы переоценки. Метод дефлятирования, который основан на использовании индексов цен (чаще всего применяется формула Ласпейреса, где в качестве весов используются данные базисного периода). Метод двойного дефлятирования (метод последовательного дефлятирования сначала выпуска, затем промежуточного потребления, при этом добавленная стоимость в постоянных ценах оценивается как разность определенных в постоянных ценах выпуска и промежуточного потребления). Суть метода дефлятирования состоит в том, что при расчете объема продукции текущего периода в постоянных ценах используют индекс-дефлятор ВВП, который исчисляется путем соотнесения объемов ВВП данного периода соответственно в текущих и постоянных ценах:

где

Затем для расчета объема продукции текущего периода в постоянных ценах объем произведенной или потребленной продукции текущего периода в фактических ценах делят на соответствующий индекс-дефлятор цен. Метод экстраполяции, основанный на использовании индексов физического объема, используется в случае отсутствия информации о ценах, но при этом есть данные об изменении объемов выпуска продукции или оказанных услуг. Индексом физического объема ВВП называют показатель, который представляет собой отношение объемов ВВП данного и предшествующего периодов, выраженных в одних и тех же постоянных ценах:

где

Затем объем продукции базисного периода в сопоставимых ценах умножается на индекс физического объема продукции для получения оценки объема продукции текущего периода в постоянных ценах. Метод прямой переоценки (переоценка по элементам затрат) служит для переоценки в постоянных ценах показателей стоимости нерыночных услуг в сферах управления, здравоохранения, бюджетной науки и заключается в дефлятировании элементов затрат, т.е. тогда, когда продукция достаточно однородна.

|

|

||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

(12.6)

(12.6) (12.7)

(12.7)

1.Предмет і основні розділи статистики фінансів

Фінанси - система економічних відносин з приводу формування, розподілу і використання доходів без зміни форм вартості з метою виробництва і задоволення індивідуальних і колективних потреб.

Фінанси виражають свою сутність в розподільній і контрольних функціях. Кредит виражає свою сутність також і в перерозподільної функції, що сприяє прискоренню обороту грошових коштів і матеріальних цінностей в економіці. Самостійним об'єктом вивчення статистики фінансів є фінансовий ринок.

Статистика фінансів - галузь соціально-економічної статистики.

Предметом статистики фінансів є кількісна характеристика фінансів і фінансово-господарської діяльності суб'єктів економіки, процесу відтворення і кругообігу фінансових ресурсів.

Об'єктом статистики фінансів є фінансові активи держави, секторів і галузей економіки, всіх господарюючих суб'єктів, що перебувають у їх розпорядженні і призначені для виконання фінансових зобов'язань і здійснення витрат з метою відтворення та задоволення потреб.

До завдань статистики фінансів відносять:

1. контроль за виконанням проектів, планів, програм і прогнозів з приводу забезпечення відтворювальних процесів необхідними грошовими ресурсами та фондами;

2. вивчення статистичних закономірностей розвитку фінансової системи;

3. аналіз використання фінансових ресурсів;

4. дослідження прямих і зворотних зв'язків між процесом створення національного доходу, валового внутрішнього продукту, валового національного продукту і їх подальшим перерозподілом через фінансово - банківські органи.

Однією з найбільш важливих завдань статистики фінансів є всебічний аналіз діяльності органів державного управління.

Основним елементом статистики фінансів є система показників, що відображають цифрову характеристику явищ та процесів, що підлягають вивченню в даній області…

Статистика фінансів включає наступні розділи: 1) статистику державних фінансів; 2) статистику фінансів підприємств; 3) статистику фінансового ринку; 4) статистику фінансового сектору економіки; 5) статистику грошового обігу та кредиту; 6) статистику страхування.

2.Метод статистики фінансів та його особливості Метод - це статистичне спостереження за фінансовими процесами. 1) Спостереження, збір даних; 2) Зведення, групування (класифікація); 3) Аналіз (узагальнення статистичного матеріалу на основі середніх, індексних, вибіркових, методів; методу рядів динаміки; кореляційного та кореляційно-регресійного аналізу). Статистика фінансів для досягнення своїх цілей використовує весь інструментарій традиційних і притаманних лише їй статистичних методів, основними з яких є:

1.балансова ув'язка залишків і оборотів коштів. Потрібно там, де застосовуються балансові рахунки. Загальна схема цієї ув'язки: різниця між залишками грошових коштів на початок і кінець звітного періоду дорівнює різниці між витратою і приходом грошових коштів;

2.статистична характеристика динаміки фінансових показників. Являє собою традиційний метод аналізу фінансово грошових відносин. Будуються ряди вихідних фінансових показників і обчислюються їх абсолютні прирости; ланцюгові індекси росту і приросту; базисні індекси зростання і приросту. Наявність динамічних рядів і їх стандартне вираз у вигляді індексів дає можливість вивчити тенденції розвитку пов'язаних між собою явищ;

3.структурний аналіз фінансово-грошових відносин спрямований на виявлення відносного взаємодії досліджуваних ознак;

4.визначення основної тенденції розвитку фінансових явищ. Причиною тренда фінансових показників є загальний розвиток економіки і специфіка фінансово грошових відносин, традиційно заснованих на відсотковому зростанні грошей та інфляційних процесах.

3.Поняття фінансово-економічних розрахунків і їх місце в статистиці фінансів Фінансово-економічні розрахунки (фінансова математика) поряд з іншими методами статистики дають цілісну концепцію кількісного аналізу умов і результатів фінансово-кредитних та інших комерційних операцій. Фінансово-економічні розрахунки (Фер) - сукупність методів визначення зміни вартості грошей, що відбувається внаслідок їх руху в процесі відтворення. Значення Фер як специфічного методу фінансової статистики полягає в тому, що він дозволяє розглядати можливі варіанти вкладення коштів і вибирати серед них найбільш ефективні, аналізувати наслідки вже зроблених витрат. Фінансово-економічні розрахунки на практиці застосовуються в банківській справі, страхуванні, у роботі фінансових організацій, інвестиційних компаній, фондових і валютних бірж і т. п. Важливе значення Фер мають і для встановлення взаємовигідних зовнішньоекономічних відносин. Застосування фінансово-економічних розрахунків збагачує соціально-економічну статистику. З їх допомогою вирішуються завдання, які в найбільш загальному вигляді полягають у наступному: 1) розрахунок страхових виплат; 2) обчислення кінцевих сум грошових коштів, що знаходяться у вкладах, позиках, цінних паперах шляхом обчислення відсотків; 3) встановлення взаємозв'язку між окремими параметрами угоди і визначення параметрів угоди, виходячи із заданих умов і на цій основі: а) визначення еквівалентності параметрів угоди для одержання рівної віддачі від витрат, зроблених різними способами; б) аналіз наслідків зміни умов операції; числення узагальнюючих характеристик і окремих параметрів грошових коштів, що розглядаються як фінансові потоки; в) розробка планів виконання фінансових зобов'язань; розрахунок показників прибутковості фінансових операцій і т.п.; 4) облік цінних паперів.