Прогноз денежных потоков

Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

в качестве нормы дисконта при оценке NPV, PI, PP проекта используется стоимость собственного капитала проекта, а в качестве расчетного объема инвестиций принимаются только собственные инвестиции;

при выборе решения на основе критерия внутренней нормы доходности IRR проекта сравнивается со стоимостью собственного капитала;

при прогнозе денежных потоков обязательно учитываются процентные платежи, и погашение основной части кредитной инвестиции.

Таблица 6.17

Прогноз денежных потоков

|

||||||

Год |

1 |

2 |

3 |

4 |

5 |

6 |

Чистая прибыль |

2,75 |

4,43 |

6,24 |

8,20 |

10,32 |

12,63 |

Амортизация |

5,28 |

5,28 |

5,28 |

5,28 |

5,28 |

5,28 |

Высвобождение оборотных средств |

|

|

|

|

|

9 |

Остаточная стоимость основных средств |

|

|

|

|

|

4,32 |

Выплата основной части долга |

2,49 |

2,99 |

3,59 |

4,31 |

5,17 |

6,20 |

Изменение дебиторской задолженности |

0 |

0,50 |

0,52 |

0,54 |

0,56 |

0,59 |

Изменение товарно-материальных запасов |

0 |

0,55 |

0,57 |

0,59 |

0,62 |

0,64 |

Изменение кредиторской задолженности |

0 |

0,72 |

0,75 |

0,78 |

0,81 |

0,84 |

Чистый денежный поток |

5,54 |

6,39 |

7,59 |

8,82 |

10,06 |

24,64 |

.

Для рассматриваемого примера прогноз денежных потоков представлен в таблице 6.17. Величина чистой прибыли по годам получена на четвертом этапе расчета (таблица 6.14).

В табл. 6.17 дополнительные денежные потоки в связи с изменением рабочего капитала представлены в виде трех составляющих, относящихся соответственно к изменению дебиторской задолженности, кредиторской задолженности и товарно-материальных запасов.

При этом в первый год проекта изменения статей оборотного капитала приняты равными нулю, а в последующие годы оценка дополнительных денежных потоков производится в соответствии с обычным правилом оценки денежных потоков от основной деятельности предприятия.

Согласно этому правилу, увеличение (уменьшение) активных статей приводит к отрицательному (положительному) денежному потоку. Увеличение (уменьшение) пассивных статей приводит к положительному (отрицательному) денежному потоку.

Расчет показателей эффективности проекта

Необходимо определить следующие показатели эффективности инвестиций:

чистая приведенная стоимость (NPV);

индекс доходности (PI);

внутренняя ставка доходности (IRR);

дисконтированный срок окупаемости (PP).

1. Расчет показателя NPV выполняется по формуле:

NPV = - Ксоб + S1V1 + S2V2 + S3V3 +…+ SnVn,

где V = 1/(1+ic) – оператор дисконтирования (дисконт-фактор, дисконтирующий множитель); Ксоб. – объем собственных инвестиций, ic – стоимость собственного капитала, Si – денежные потоки, которые содержатся в последней строке таблицы 6.17.

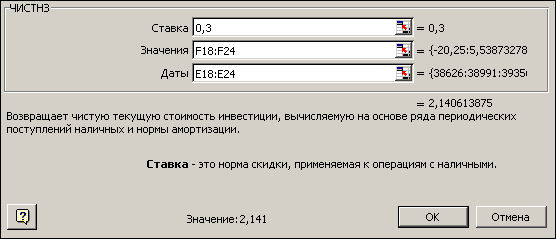

Данный показатель определяется с помощью финансовой функции ЧПС (НПЗ – в прежних версиях Excel) или непосредственным расчетом по приведенной формуле для NPV в электронной таблице. Если указаны конкретные даты денежных выплат и поступлений, то используется функция ЧИСТНЗ. которая вычисляет ЧПС на основе 365- дневной продолжительности года. (Рис.6.10).

Последняя функция необходима, если используют переменный шаг расчета, например, сначала идет разбивка по месяцам, затем по кварталам и далее по годам.

Рис. 6.10. Финансовая функция ЧИСТНЗ

Для рассматриваемого примера при стоимости собственного капитала 30%, величине собственных инвестиций 20,25 млн. руб. и чистых денежных потоках, приведенных в таблице 6.17, величина показателя NPV составляет 2,151 млн. руб., что говорит о достаточно высокой эффективности проекта.

2. Индекс доходности – относительный показатель эффективности, соизмеряющий результат и затраты на его получение:

PP = (NPV/ Ксоб) + 1 (6.4)

В данном примере:

РР = (2,151/20,25)+1 = 110,6%

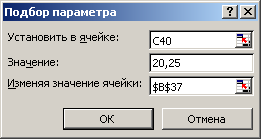

Значение показателя IRR определяется с помощью решения уравнения относительно неизвестного значения V:

Ксоб = S1V1 + S2V2 + S3V3 +…+ SnVn (6.5)

Решение можно найти методом последовательных приближений, с помощью инструмента подбора параметров (рис.6.11), с помощью финансовой функции ВСД (в прежних версиях Excel – ВНДОХ). При использовании инструмента подбора параметра мы получим величину V, соответствующую IRR. Значение IRR в виде десятичной дроби находим из соотношения:

IRR = (1/V)-1 (6.6)

Рис. 6.11. Инструмент для подбора параметра

Рис. 6.12.Финансовая функция ЧИСТВНДОХ

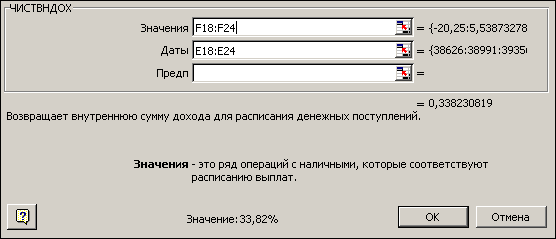

Разумеется, проще всего найти этот показатель, используя финансовую функцию ВСД. (ВНДОХ) Если указаны конкретные даты денежных выплат и поступлений, то используется функция ЧИСТВНДОХ, которая вычисляет внутреннюю ставку на основе 365 - дневного года. (Рис.6.12).

Эта функция необходима, когда расчетные периоды не одинаковы, например, сначала идет разбивка по месяцам, затем по кварталам и далее по годам. На практике обычно так и делается, поскольку с увеличением горизонта планирования, естественно, увеличивается неопределенность исходных данных. Полученное значение внутренней ставки доходности необходимо сравнить со стоимостью собственного капитала. Проект принимается в том случае, если IRR > iс.

Для рассматриваемого примера внутренняя ставка доходности составляет 33,84%, что превышает стоимость собственного капитала и, следовательно, свидетельствует в пользу принятия инвестиционного проекта.

4. Алгоритм расчета дисконтированного периода окупаемости показан в таблице 6.18, где также использованы данные рассматриваемого примера.

Таблица 6.18

Расчет окупаемости инвестиций, млн. руб.

|

|||||||

Год |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Чистый денежный поток |

-20,25 |

5,54 |

6,39 |

7,59 |

8,82 |

10,06 |

24,64 |

Дисконтированный поток |

-20,25 |

4,26 |

3,78 |

3,46 |

3,09 |

2,71 |

5,11 |

Накопленный денежный поток |

-20,25 |

-15,99 |

-12,21 |

-8,75 |

-5,66 |

-2,95 |

2,15 |

Срок окупаемости соответствует моменту времени перемены знака накопленного денежного потока с минуса на плюс. Из таблицы 6.18 видно, что дисконтированный период окупаемости составляет:

5 + 2,95/(2,95+2,15) = 5,58 лет.

Это время меньше, чем продолжительность жизненного цикла, поэтому при отсутствии дополнительных ограничений по этому критерию проект принимается. Если проект окажется неэффективным по сроку окупаемости, то надо определить предельное значение стоимости собственного капитала, при котором проект удовлетворяет требованиям инвестора. Эта задача также легко решается диалоговым методом в электронных таблицах.

Далее надо получить оценки эффективности полных инвестиционных затрат по традиционной схеме. Для этого из расчетных таблиц 6.14 и 6.17 необходимо исключить кредитную компоненту (процентные платежи и амортизацию долга) и на основе полученного денежного потока рассчитать показатели эффективности с учетом особенностей данной схемы.

В рассматриваемом случае также получены достаточно высокие показатели эффективности. При стоимости совокупного капитала 45 млн. руб., критерий IRR = 25,06%, то есть больше средневзвешенной стоимости капитала WACC, равной 21,86%.

NPV = 4, 12 млн. руб.;

IRR = 25, 06%;

PI = 109, 16%;

PP = 5, 36 лет.