Составление таблицы инвестиционных потребностей

На данном этапе необходимо смоделировать реальную ситуацию. Пример такой ситуации приведен ниже, где общий объем инвестиций (К), равный 45 млн. руб., задан в таблице 6.10.

Инвестиционные затраты включают все виды расходов, которые необходимы для реализации проекта: проектно – изыскательские работы, приобретение лицензий, оплата оборудования, строительство, монтаж, наладка и так далее. Что касается поступлений от инвестиций, то в расчет принимаются только чистые доходы.

При этом под чистым доходом понимается не бухгалтерская прибыль, а доход, полученный в каждом временном отрезке за вычетом всех реальных расходов, связанных с его получением.

Следует обратить внимание на следующее обстоятельство. Исходные проектные данные, как правило, являются оценочными, приближенными. Более того, поскольку оценка текущих затрат и поступлений делается на перспективу, то неизбежно возникает необходимость прогнозирования динамики определяющих параметров инвестиционного процесса. При этом используют различные статистические методы и соответствующие функции Excel.

Таблица 6.10 Инвестиционные потребности, млн. руб.

|

|

Инвестиционные потребности |

Сумма |

Вложения в основные средства: |

36 |

строительства и реконструкция |

8,5 |

оборудование и механизмы |

18,8 |

установка и монтаж оборудования |

4,85 |

лицензии и технологии |

2,5 |

проектные работы |

0,9 |

обучение персонала |

0,45 |

Вложения в оборотные средства |

9 |

Общий объем инвестиций |

45 |

Составление таблицы источников финансирования

В данном примере рассматривается типичная ситуация, когда предприятие финансирует проект частично за счет собственных средств и частично за счет банковского кредита в соответствии со структурой, указанной в исходных данных.

Для приведенных выше данных таблица 6.11 источников финансирования имеет следующий вид.

Таблица 6.11

Источники финансирования

|

|||

Способ финансирования |

Доля, % |

Стоимость капитала, % |

Сумма, млн. руб. |

Собственный капитал |

45 |

30 |

20,25 |

Заемный капитал |

55 |

20 |

24,75 |

Всего |

100 |

21,86 (WACC) |

45 |

Составление графика обслуживания долга

В данном примере принимается, что кредит обслуживается по амортизационной схеме при годовой выплате. Это означает, что предприятие каждый год обязано выплачивать одну и ту же сумму денег, которая складывается из уплаты процентов и погашения основной части долга.

Для составления графика обслуживания долга, прежде всего, необходимо вычислить постоянную величину периодической годовой выплаты. При расчете этой суммы используется метод дисконтирования аннуитета.

Напомним, что аннуитет или финансовая рента – это последовательность одинаковых платежей или поступлений через равные интервалы времени. Применительно к плану погашения долгосрочной задолженности метод заключается в том, что приведенная к текущему моменту сумма всех платежей должна быть равна сумме кредита.

Проценты начисляются, исходя из величины начального на текущий год баланса долга по заданной кредитной ставке за период.

Величина амортизации долга за период равна разности периодического платежа и процентных денег.

Начальный баланс на каждый следующий период равен конечному балансу предыдущего периода (таблица 6.12).

Таблица 6.12.

План-график погашения долга, млн. руб.

|

|||||

Год |

Начальный баланс |

ППЛАТ |

ПЛПРОЦ |

ОСНПЛАТ |

Конечный баланс |

1 |

24,75 |

7,44 |

4,95 |

2,49 |

22,26 |

2 |

22,26 |

7,44 |

4,45 |

2,99 |

19,27 |

3 |

19,27 |

7,44 |

3,85 |

3,59 |

15,68 |

4 |

15,68 |

7,44 |

3,14 |

4,31 |

11,37 |

5 |

11,37 |

7,44 |

2,27 |

5,17 |

6,20 |

6 |

6,20 |

7,44 |

1,24 |

6,20 |

0,00 |

Сумма |

|

44,65 |

19,90 |

24,75 |

|

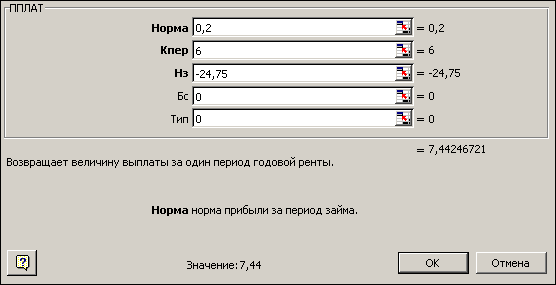

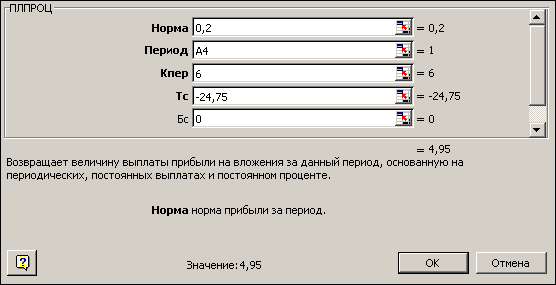

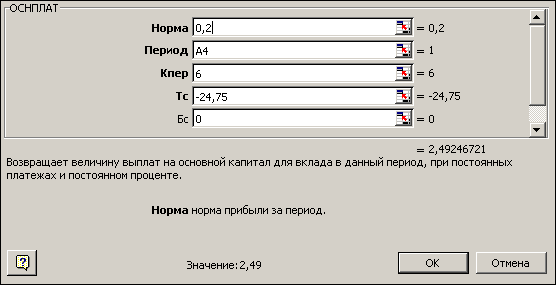

Для расчета плана погашения долга используют соответствующие финансовые функции, показанные на рис.6.5, 6.6, 6.7: ППЛАТ (периодический платеж); ПЛПРОЦ (процентные платежи); ОСНПЛАТ (основной платеж, равный амортизации долга за данный период).

Рис.6.5.Расчет размера периодического платежа

Рис.6.6. Расчет размера процентных платежей

Рис.6.7. Расчет размера основного платежа

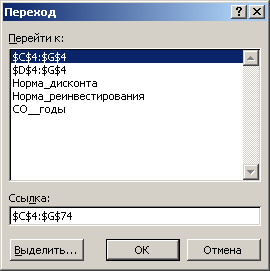

Рис.6.8. Инструмент для автоматизации расчета плана погашения долга

Если требуется составить план-график погашения долгосрочной задолженности по кварталам или месяцам с указанием соответствующей даты, то используется следующая комбинация команд. Выделяется вторая строка, содержащая все расчетные формулы. Задаем команду «копировать». С помощью функциональной клавиши F5 вызываем «Переход». Вводим диапазон для вычислений по заданным во второй строке формулам (ссылка). Нажимаем клавиши SHIFT+ENTER, а затем «вставить» и таблица будет полностью заполнена.

На рис.6.8 показано диалоговое окно для автоматического расчета плана помесячного погашения долга (6*12 = 72 месяца), а в таблице 6.13 – поквартальный график.

Таблица 6.13

План-график поквартального погашения долга

Дата |

Квартал |

Начальный баланс |

ППЛАТ |

ПЛПРОЦ |

ОСНПЛАТ |

Конечный баланс |

10.10.2005 |

1 |

24,75 |

1,794 |

1,238 |

0,556 |

24,194 |

10.01.2006 |

2 |

24,19 |

1,794 |

1,210 |

0,584 |

23,610 |

10.04.2006 |

3 |

23,61 |

1,794 |

1,180 |

0,613 |

22,997 |

10.07.2006 |

4 |

23,00 |

1,794 |

1,150 |

0,644 |

22,353 |

10.10.2006 |

5 |

22,35 |

1,794 |

1,118 |

0,676 |

21,677 |

10.01.2007 |

6 |

21,68 |

1,794 |

1,084 |

0,710 |

20,967 |

10.04.2007 |

7 |

20,97 |

1,794 |

1,048 |

0,745 |

20,222 |

10.07.2007 |

8 |

20,22 |

1,794 |

1,011 |

0,783 |

19,439 |

10.10.2007 |

9 |

19,44 |

1,794 |

0,972 |

0,822 |

18,618 |

10.01.2008 |

10 |

18,62 |

1,794 |

0,931 |

0,863 |

17,755 |

10.04.2008 |

11 |

17,75 |

1,794 |

0,888 |

0,906 |

16,849 |

10.07.2008 |

12 |

16,85 |

1,794 |

0,842 |

0,951 |

15,898 |

10.10.2008 |

13 |

15,90 |

1,794 |

0,795 |

0,999 |

14,899 |

10.01.2009 |

14 |

14,90 |

1,794 |

0,745 |

1,049 |

13,850 |

10.04.2009 |

15 |

13,85 |

1,794 |

0,693 |

1,101 |

12,749 |

10.07.2009 |

16 |

12,75 |

1,794 |

0,637 |

1,156 |

11,593 |

10.10.2009 |

17 |

11,59 |

1,794 |

0,580 |

1,214 |

10,379 |

10.01.2010 |

18 |

10,38 |

1,794 |

0,519 |

1,275 |

9,104 |

10.04.2010 |

19 |

9,10 |

1,794 |

0,455 |

1,338 |

7,766 |

10.07.2010 |

20 |

7,77 |

1,794 |

0,388 |

1,405 |

6,360 |

10.10.2010 |

21 |

6,36 |

1,794 |

0,318 |

1,476 |

4,885 |

10.01.2011 |

22 |

4,88 |

1,794 |

0,244 |

1,549 |

3,335 |

10.04.2011 |

23 |

3,34 |

1,794 |

0,167 |

1,627 |

1,708 |

10.07.2011 |

24 |

1,708 |

1,794 |

0,085 |

1,708 |

0,000 |

Сумма |

|

|

43,05 |

18,30 |

24,75 |

|