Традиционная схема расчета показателей эффективности имеет следующие особенности:

в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC);

в процессе принятия решения на основе IRR значение внутренней ставки доходности проекта сравнивается с WACC;

при прогнозе денежных потоков не учитываются процентные платежи, и погашение основной части кредитной инвестиции.

Таким образом, прогноз денежных потоков производится согласно схеме, представленной в таблице 6.2.

Амортизация добавляется к чистой прибыли, так как не является денежным видом издержек, остается в распоряжении предприятия и включается в валовые издержки для целей установления налога на прибыль.

Первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов

При создании и использовании объектов основных средств собственного производства первоначальная стоимость определяется по фактическим расходам на производство таких объектов, увеличенным на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

Таблица 6.2

Прогноз денежных потоков по традиционной схеме

|

|||||

Показатели |

1-й год |

2-й год |

3-й год |

… |

n-й год |

Прибыль до амортизации, процентов и налога на прибыль |

|

|

|

|

|

минус амортизация |

|

|

|

|

|

Прибыль до налогов |

|

|

|

|

|

минус налог на прибыль (24%) |

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

плюс: амортизация |

|

|

|

|

|

высвобождение оборотного капитала |

|

|

|

|

|

остаточная стоимость оборудования |

|

|

|

|

|

Дополнительные денежные потоки в связи с изменением рабочего капитала |

|

|

|

|

|

Чистый денежный поток |

|

|

|

|

|

Амортизируемое имущество распределяется по группам в соответствии со сроками его полезного использования. Сроком полезного использования считается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности предприятия. Срок полезного использования определяется на дату ввода в эксплуатацию данного объекта на основании классификации основных средств, определяемой Правительством РФ.

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет.

Амортизационное имущество объединяется в следующие амортизационные группы (таблица 6.3).

В соответствии со статьей 259 Налогового кодекса амортизация начисляется одним из следующих методов:

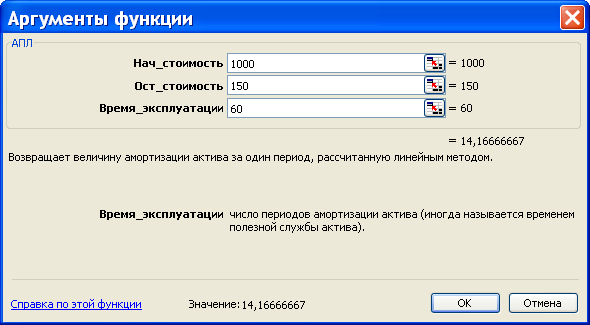

линейный метод – финансовая функция АПЛ;

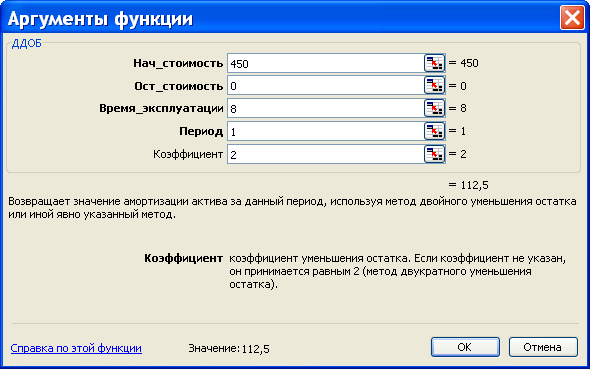

нелинейный метод – финансовая функция ДДОБ.

Сумма амортизации начисляется ежемесячно по каждому объекту амортизируемого имущества в порядке, рассмотренном далее. Предприятие вправе выбрать метод начисления амортизации, применяемый в отношении объекта амортизируемого имущества, входящего в состав соответствующей амортизационной группы.

Таблица 6.3

Классификация основных средств по амортизационным группам

Амортизационная группа |

Срок полезного использования |

первая группа |

от 1 года до 2 лет |

вторая группа |

свыше 2 лет до 3 лет |

третья группа |

свыше 3 лет до 5 лет |

четвертая группа |

свыше 5 лет до 7 лет |

пятая группа |

свыше 7 лет до 10 лет |

шестая группа |

свыше 10 лет до 15 лет |

седьмая группа |

свыше 15 лет до 20 лет |

восьмая группа |

свыше 20 лет до 25 лет |

девятая группа |

свыше 25 лет до 30 лет |

десятая группа |

свыше 30 лет |

Исключение составляют здания, сооружения, передаточные устройства, входящие в восьмую – десятую амортизационные группы, к которым применяется исключительно линейный метод начисления амортизации.

При применении линейного метода сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости имущества и нормы амортизации, определенной для данного объекта.

Для этого метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

а = (1/n)*100%, (6.1)

где а – норма амортизации в процентах к первоначальной стоимости имущества; n – срок полезного использования данного объекта, выраженный в месяцах (кварталах, годах).

При выполнении многовариантных расчетов в электронных таблицах надо использовать финансовую функцию АПЛ (рис.6.1).

Для нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

Норма ускоренной амортизации объекта амортизируемого имущества определяется по формуле:

а = (2/n)*100%, (6.2)

где а – норма амортизации в процентах к остаточной стоимости; n – срок полезного использования данного объекта, выраженный в месяцах.

Рис.6.1.Финансовая функция линейной амортизации

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему начисляется в следующем порядке:

остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

сумма начисленной за один месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования.

Для этого случая при выполнении расчетов в электронных таблицах необходимо использовать финансовую функцию ДДОБ (рис. 6.2).

Рис.6.2. Финансовая функция нелинейной амортизации

Под высвобождением рабочего капитала понимаются инвестиции в оборотные средства предприятия, связанные с увеличением дебиторской задолженности и товарно-материальных запасов, которые к концу проекта ликвидируются, что приводит к положительному дополнительному денежному потоку. Понятно, что этот денежный поток появляется только в последний год проекта.

Остаточная стоимость оборудования также рассматривается как положительный денежный поток в последний год проекта. Предполагается, что оборудование будет продано по остаточной стоимости или использовано для целей другого проекта.

Дополнительные денежные потоки в связи с изменением рабочего капитала появляются в том случае, когда основные статьи оборотных средств (дебиторская задолженность и товарно-материальные запасы) и краткосрочных обязательств (кредиторская задолженность) меняются в процессе реализации проекта.

Это происходит, главным образом, вследствие изменения объема реализации продукции. Действительно, если объем реализации увеличивается согласно проекту на 10%, то пропорционально этому увеличивается дебиторская задолженность.

Например, дебиторская задолженность предприятия увеличилась в течение года с 500 тыс. руб. до 620 тыс. руб. Это означает, что долг предприятию со стороны клиентов возрастает на 120тыс. руб., то есть предприятие недополучает эту сумму.

Поэтому такое изменение квалифицируется как отрицательный денежный поток. Аналогичная ситуация имеет место при изменении статьи «товарно-материальные запасы». Увеличение кредиторской задолженности, наоборот, соответствует увеличению денежного потока.

Возникает естественный вопрос, почему при расчете денежного потока в таблице 6.2 не были учтены процентные платежи и амортизация основной части долга.

Дело в том, что дисконтирование денежных потоков производится в соответствии с нормой дисконта, равной средней взвешенной стоимости капитала WACC, в которую в качестве составляющей входит стоимость долга.

При этом дисконтированный денежный поток для расчета NPV сравниваются с общей суммой инвестиций, в которую в качестве составляющей тоже входит кредитная доля финансовых ресурсов, привлеченных для проекта.

Известно, что процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке NPV соответствует вычитанию из денежных потоков расходов инвестора (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных). Отсюда следует, что если вычесть процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы учтем долговую составляющую дважды: один раз в таблице прогнозов денежных потоков, а второй раз – в процессе дисконтирования и вычисления NPV.

Таким образом, схема расчета эффективности полных инвестиционных затрат включает следующие этапы:

выполняют прогноз денежных потоков с помощью таблиц 6.1 и 6.2;

определяют средневзвешенную стоимость капитала WACC, исходя из его структуры и стоимости каждой составляющей с учетом налога на прибыль;

рассчитывают основные показатели эффекта и эффективности: NPV, PI, IRR, PP; при этом показатель IRR сравнивают с величиной WACC;

проект принимается, если IRR > WACC.

Расчет эффективности по схеме собственного капитала выполняется при следующих условиях:

норма дисконта равна стоимости собственного капитала, и, соответственно, в качестве расчетного объема инвестиций принимаются только собственные инвестиции;

в процессе принятия решения на основе IRR значение внутренней ставки доходности проекта сравнивается со стоимостью собственного капитала, а не с WACC;

при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

Прогнозирование денежных потоков выполняется по алгоритму, показанному в таблице 6.4. Отсюда следует, что в данном случае все кредитные составляющие вычитаются из таблиц для расчета эффективности проекта и оценивается лишь эффективность использования собственного капитала.

Рассмотренные две схемы оценки эффективности проектов, как правило, приводят принципиально к одному результату, однако, количественные характеристики могут существенно отличаться.

Таблица 6.4

Прогноз денежных потоков по схеме собственного капитала

|

|||||

Показатели |

1-й год |

2-й год |

3-й год |

… |

n-й год |

Прибыль до амортизации, процентов и налога на прибыль минус амортизация |

|

|

|

|

|

минус процентные платежи |

|

|

|

|

|

Прибыль до налогов |

|

|

|

|

|

минус налог на прибыль |

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

плюс: амортизация |

|

|

|

|

|

высвобождение рабочего капитала |

|

|

|

|

|

остаточная стоимость оборудования |

|

|

|

|

|

минус выплата основной части долга |

|

|

|

|

|

Дополнительные денежные потоки в связи с изменением рабочего капитала |

|

|

|

|

|

Чистый денежный поток |

|

|

|

|

|

В качестве иллюстрации рассмотрим проект, имеющий следующие исходные данные:

основные средства – 450 тыс. руб.;

оборотные средства – 50 тыс. руб.;

собственные средства – 200 тыс. руб. (стоимость 20%);

заемные средства – 300 тыс. руб. (стоимость кредита – 14%);

жизненный цикл – 5 лет;

объем продаж – 100 тыс. шт./ год;

цена за единицу – 20 руб.;

переменные издержки в структуре цены – 14 руб.;

постоянные издержки без амортизации – 300 тыс. руб./год.

Сначала выполним оценку эффективности полных инвестиционных затрат по традиционной схеме. Прогноз денежных потоков представлен в таблице 6.5.

Таблица 6.5

Расчет по традиционной схеме, тыс. руб.

Год |

1 |

2 |

3 |

4 |

5 |

Выручка |

2000 |

2000 |

2000 |

2000 |

2000 |

Переменные издержки |

1400 |

1400 |

1400 |

1400 |

1400 |

Постоянные издержки |

300 |

300 |

300 |

300 |

300 |

Амортизация |

112,50 |

84,38 |

63,28 |

47,46 |

35,60 |

Операционная прибыль |

187,5 |

215,625 |

236,718 |

252,539 |

264,404 |

Налог на прибыль |

45,000 |

51,750 |

56,813 |

60,609 |

63,457 |

Чистая прибыль |

142,500 |

163,875 |

179,906 |

191,930 |

200,947 |

Амортизация |

112,5 |

84,375 |

63,281 |

47,460 |

35,595 |

Остаточная стоимость оборудования |

|

|

|

|

106,787 |

Высвобождение рабочего капитала |

|

|

|

|

50 |

Чистый денежный поток |

255,000 |

248,250 |

243,188 |

239,391 |

393,330 |

На основе полученного денежного потока в таблице 6.6 выполнен расчет накопленного потока для классической схемы расчета, а на рисунке 6.3 дана его графическая интерпретация.

Таблица 6. 6.

Расчет срока окупаемости полных инвестиционных затрат, тыс. руб.

Год |

0 |

1 |

2 |

3 |

4 |

5 |

Чистый денежный поток |

-500 |

255,000 |

248,250 |

243,188 |

239,391 |

393,330 |

Дисконтированный поток |

-500 |

222,933 |

189,740 |

162,497 |

139,845 |

200,877 |

Накопленный денежный поток |

-500 |

-277,067 |

-87,327 |

75,170 |

215,015 |

415,892 |

Рис.6.3. Накопленный денежный поток для традиционной схемы

Амортизация рассчитана по нелинейному методу при заданном сроке службы используемого оборудования, равном 8 лет, то есть, норма ускоренной амортизации составляет 2/8 = 25%.

Ставка дисконтирования, если задана требуемая норма прибыли на собственный капитал, определяется по формуле:

WACC = dc iс + dз iз (1 – h), (6.3)

где dс – доля собственного капитала в финансировании проекта; dз – доля заемного капитала в финансирования проекта; iс – норма прибыли для собственного капитала, вложенного в проект; iз – процентная ставка по инвестиционному кредиту; h – ставка налога на прибыль. Множитель (1- h) уменьшает минимально требуемую доходность использования заемной части финансирования, так как законодательством разрешено сокращать базу для исчисления налога на прибыль на величину процентных платежей по средне- и долгосрочным кредитам. Однако согласно действующему законодательству указанное сокращение не может превышать сумму, соответствующую процентному платежу, определенному из расчета ставки рефинансирования Центрального банка РФ, увеличенную в 1,1 раза при оформлении долгового обязательства в рублях и на 15% – по кредитам в иностранной валюте.

WACC = 0.2*200/500 + 0.14*(1- 0.24)*300/500 = 14, 38%.

В результате получим следующие значения показателей эффективности:

NPV = 415, 892 тыс. руб.;

IRR = 43, 7%;

PI = 183%;

PP = 2, 51 лет.

Эффективность полных инвестиционных затрат характеризуется высокими значениями по всем показателям, а IRR значительно выше WACC и ставки по кредиту.

Аналогичные расчеты выполняем применительно к схеме собственного капитала. Вначале составляем план погашения долга с помощью финансовых функций ППЛАТ, ПЛПРОЦ и ОСНПЛАТ, причем лучше включить их непосредственно в электронную таблицу с целью использования в режиме диалога, как это сделано в таблице 6.7.

На основе полученного денежного потока в таблице 6.8 выполнен расчет накопленного потока для схемы собственного капитала, а на рисунке 6.4 дана его графическая интерпретация.

Таблица 6.7

Расчет денежного потока для схемы собственного капитала, тыс. руб.

|

|||||

Год |

1 |

2 |

3 |

4 |

5 |

Выручка |

2000 |

2000 |

2000 |

2000 |

2000 |

Переменные издержки |

1400 |

1400 |

1400 |

1400 |

1400 |

Постоянные издержки |

300 |

300 |

300 |

300 |

300 |

Амортизация |

112,5 |

84,375 |

63,281 |

47,461 |

35,596 |

Операционная прибыль |

187,5 |

215,625 |

236,719 |

252,5391 |

264,404 |

Процентные платежи |

42,000 |

35,646 |

28,403 |

20,145 |

10,731 |

Прибыль до налога |

145,500 |

179,979 |

208,316 |

232,394 |

253,673 |

Налог на прибыль |

34,920 |

43,195 |

49,996 |

55,775 |

60,881 |

Чистая прибыль |

110,580 |

136,784 |

158,320 |

176,619 |

192,791 |

Амортизация |

112,500 |

84,375 |

63,281 |

47,461 |

35,596 |

Остаточная стоимость оборудования |

|

|

|

|

106,787 |

Погашение долга |

45,385 |

51,739 |

58,982 |

67,240 |

76,654 |

Высвобождение оборотных средств |

|

|

|

|

50,000 |

Чистый денежный поток |

177,695 |

169,420 |

162,619 |

156,840 |

308,521 |

Денежные потоки в данном случае получаются, естественно, меньше по сравнению с первым методом. Однако выводы по обеим схемам одинаковы.

Разница в результатах объясняется просто тем, что в первом случае мы оцениваем эффективность использования совокупного капитала (собственный + заемный), а во втором – только собственного капитала.

Полное совпадение оценок возможно, если доля заемного капитала равна нулю.

Таблица 6. 8

Расчет срока окупаемости собственного капитала, тыс. руб.

Год |

0 |

1 |

2 |

3 |

4 |

5 |

Чистый денежный поток |

-200 |

177,695 |

169,420 |

162,619 |

156,840 |

308,521 |

Дисконтированный поток |

-200 |

148,079 |

117,653 |

94,108 |

75,637 |

123,987 |

Накопленный денежный поток |

-200 |

-51,921 |

65,732 |

159,840 |

235,477 |

359,464 |

Рис 6.4. Накопленный денежный поток для схемы собственного капитала

В результате получим следующие показатели эффективности при норме дисконта, равной требуемой норме прибыли на собственный капитал (20%):

NPV =359, 46 тыс. руб.;

IRR =84, 47 %;

PI = 280 %;

PP =1, 44 лет

Как видно из рассмотренного примера, оба метода позволяют решить задачу оценки эффективности проектов. Тем не менее, второй подход, предполагающий оценку эффективности использования собственного капитала, является более наглядным для кредитного инвестора. Дело в том, что инвестор в процессе анализа документации может видеть численные значения процентных платежей и погашения основной части долга в расчетной схеме прогноза денежных потоков.

Результирующий денежный поток рассматривается в качестве гарантии платежеспособности заемщика – инициатора проекта. Очевидно, если предприятие будет не в состоянии выполнить планы в отношении объемов реализации и валовых издержек, то это снизит результирующие денежные потоки. Однако наличие реалистичных положительных чистых денежных потоков является убедительным аргументом в пользу проекта, что повышает уверенность кредитора в надежности инвестиций.

Второе преимущество схемы собственного капитала заключается в его большей чувствительности к изменению денежных потоков. Например, если схема обслуживания долга носит характер неравномерных годовых выплат и кредитор дает отсрочку по погашению основной части кредита, то классическая схема никак не отреагирует на эти изменения, а по схеме собственного капитала результаты оценки эффективности проекта соответственно меняются.

На практике обычно используют обе расчетные схемы, что позволяет получить комплексную оценку экономической эффективности проекта.